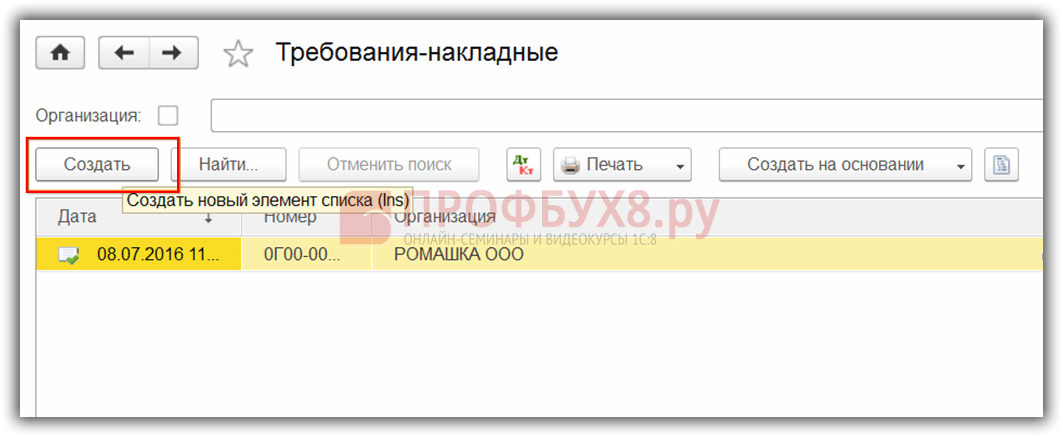

Αρχικά, ας δούμε πώς αντικατοπτρίζεται η αγορά καυσίμων και λιπαντικών από έναν υπάλληλο για μετρητά στο 1C 8.3. Πρώτα απ 'όλα, είναι απαραίτητο να επισημοποιηθεί η έκδοση κεφαλαίων σε μια έκθεση. Το παραστατικό Έκδοση μετρητών προορίζεται για αυτό, το οποίο μπορείτε να βρείτε στην καρτέλα Τράπεζα και ταμείο → Έγγραφα μετρητών:

Μεταβείτε στην καρτέλα Έγγραφα μετρητών. Για να ανοίξετε το έγγραφο, κάντε κλικ στο κουμπί Θέμα:

Στη συνέχεια, πρέπει να ορίσετε τον τύπο συναλλαγής: Έκδοση σε υπόλογο:

Στη συνέχεια, πρέπει να υποδείξετε τον οργανισμό, την ημερομηνία, το πλήρες όνομα του παραλήπτη, το ποσό, το στοιχείο DDS (ταμειακές ροές) και τον λογιστικό λογαριασμό. Όλες οι λεπτομέρειες επιλέγονται αυτόματα από τους καταλόγους εάν κάνετε κλικ στο εικονίδιο στο τέλος κάθε γραμμής. Παράδειγμα συμπλήρωσης:

Αφού συμπληρώσετε το έγγραφο, κάντε κλικ στο κουμπί Δημοσίευση, το οποίο δημιουργεί μια εντολή εξόδων μετρητών και μια λογιστική εγγραφή Dt 71,01 Kt 50,01 στο ποσό των 2.000 ρούβλια.

Για να εμφανίσετε μια έντυπη μορφή διακανονισμού μετρητών, κάντε κλικ στο κουμπί Εκτύπωση, μετά στην Εξερχόμενη Εντολή μετρητών και λάβετε μια έντυπη μορφή του παραστατικού:

Αφού έλαβε τα χρήματα, ο υπάλληλος αγόρασε καύσιμα με μετρητά και υπέβαλε προκαταρκτική αναφορά στο λογιστήριο. Μετά την έγκριση της προκαταρκτικής αναφοράς, τα καύσιμα καταχωρούνται. Για τους σκοπούς αυτούς, στο 1C 8.3 πρέπει να επιλέξετε το στοιχείο μενού Αναφορά εκ των προτέρων στην καρτέλα Μετρητά και Τράπεζα:

Δημιουργούμε ένα νέο έγγραφο: υποδεικνύουμε το υπόλογο πρόσωπο, τον οργανισμό και την αποθήκη. Στην καρτέλα Προκαταβολές, εισαγάγετε δεδομένα σχετικά με το παραστατικό ανάληψης μετρητών:

Στην καρτέλα Προϊόντα, εισαγάγετε δεδομένα για καύσιμα και λιπαντικά που αγοράσατε, λογιστικός λογαριασμός - 10.03. Κατά την ανάρτηση ενός εγγράφου, δημιουργείται μια ανάρτηση Dt 10.03 Kt 71.01 στο ποσό των 2.000 ρούβλια:

Κατά την αγορά με μετρητά, δίνεται στον αγοραστή, ιδιώτης, μια απόδειξη μετρητών. Στην ταμειακή απόδειξη δεν επισημαίνεται ο ΦΠΑ ως ξεχωριστή γραμμή. Ανάλογα με αυτό, ορίζουμε τις κατάλληλες ρυθμίσεις στην αναφορά Προκαταβολής: χωρίς ΦΠΑ ή ΦΠΑ 18%.

Εάν ο πωλητής είναι νομικό πρόσωπο, τότε εκδίδεται επιταγή με κατανεμημένο ΦΠΑ και τιμολόγιο. Στη συνέχεια, επιλέξτε το πλαίσιο Τιμολόγιο και εισαγάγετε τα στοιχεία του τιμολογίου. Στην περίπτωσή μας η αγορά έγινε χωρίς ΦΠΑ.

Κατά την ανάρτηση ενός εγγράφου στο 1C 8.3, δημιουργούνται συναλλαγές, οι οποίες μπορούν πάντα να προβληθούν κάνοντας κλικ στο εικονίδιο που υπάρχει σε κάθε έγγραφο. Έτσι, θα δούμε τις συναλλαγές που δημιουργούνται για αυτό το έγγραφο:

Πώς να προετοιμάσετε σωστά μια εκ των προτέρων αναφορά, τα χαρακτηριστικά της εργασίας με υπόλογα άτομα στο 1C 8.2 (8.3) συζητούνται στο μάθημά μας βίντεο:

Το επόμενο στάδιο είναι η διαγραφή της βενζίνης σε 1C στους λογαριασμούς εξόδων. Η διαγραφή γίνεται με βάση το φορτωτικό. Για να γίνει αυτό, στο 1C 8.3, χρησιμοποιείται ένα έγγραφο, το οποίο βρίσκεται στην καρτέλα Παραγωγή:

Στο έγγραφο πρέπει να εισαγάγετε την αποθήκη και την οργάνωση. Στον πίνακα εγγράφων στην καρτέλα Υλικά, προσθέστε μια γραμμή με το καύσιμο να διαγράφεται, εισαγάγετε την ποσότητα και τον λογαριασμό (10.03):

Στην καρτέλα Λογαριασμός κόστους, εισαγάγετε τον λογαριασμό διαγραφής, το στοιχείο κόστους και το τμήμα:

Σύμφωνα με το παράδειγμα, κατά την ανάρτηση ενός εγγράφου, δημιουργείται μια ανάρτηση Dt 44.01 Kt 10.03 στο ποσό των 2.000 ρούβλια. Έτσι, το καύσιμο διαγράφεται.

Σε περίπτωση αγοράς καυσίμων και λιπαντικών (βενζίνης) με χρήση καρτών καυσίμων, είναι απαραίτητο πρώτα από όλα να γίνει προκαταβολή στον προμηθευτή μέσω παραστατικού. Για να το κάνετε αυτό, χρησιμοποιήστε το στοιχείο κινήσεων κίνησης τράπεζας στην καρτέλα Τράπεζα και ταμείο:

Και δημιουργήστε ένα νέο έγγραφο κάνοντας κλικ στο κουμπί Διαγραφή:

Κατά τη δημοσίευση αυτού του εγγράφου, δημιουργείται η δημοσίευση Dt 60.02 Kt 51 στο ποσό των 100.000 ρούβλια:

Το επόμενο στάδιο είναι η παραλαβή της κάρτας καυσίμων, η οποία στο 1C 8.3 επισημοποιείται με το παραστατικό Παραλαβή (πράξεις, τιμολόγια). Μπορείτε να το βρείτε στην ενότητα Αγορές:

Δημιουργήστε ένα έγγραφο απόδειξης εμπορευμάτων. Στο πεδίο Τιμολόγιο βάζουμε τον αριθμό και την ημερομηνία του παραστατικού προμηθευτή. Χρησιμοποιήστε το κουμπί Προσθήκη για να προσθέσετε το στοιχείο Κάρτα καυσίμου. Ορίζουμε την ποσότητα, την τιμή και τον προμηθευτή:

Εάν η συναλλαγή περιλαμβάνει ΦΠΑ, τότε συμπληρώστε τον αριθμό και την ημερομηνία του τιμολογίου που παρουσιάζεται στην κάτω αριστερή γωνία και κάντε κλικ στο κουμπί Εγγραφή:

Κατά την οριστικοποίηση του εγγράφου, εκτελούμε το έγγραφο με το κουμπί Δημοσίευση και ως αποτέλεσμα παίρνουμε τις ακόλουθες συναλλαγές:

Για την ποσοτική λογιστική των καρτών καυσίμων στο 1C 8.3, οι κάρτες λογιστικοποιούνται για τον εκτός ισολογισμού λογαριασμό 006 με μη αυτόματη καταχώριση μέσω του εγγράφου Συναλλαγές που εισάγονται με μη αυτόματο τρόπο:

Στο τέλος του μήνα, κατά κανόνα, ο προμηθευτής υποβάλλει έγγραφα σχετικά με το καύσιμο που πραγματικά έχει πληρωθεί. Με βάση αυτά, τα καύσιμα και τα λιπαντικά (καύσιμα) γίνονται δεκτά για λογιστική χρησιμοποιώντας το έγγραφο Παραλαβή αγαθών και υπηρεσιών στο λογαριασμό 10.03. Για να γίνει αυτό, θα δημιουργήσουμε ένα νέο έγγραφο, θα εισαγάγουμε τον προμηθευτή, τον οργανισμό, την αποθήκη, τη σύμβαση και θα προσθέσουμε γραμμές στον πίνακα Προϊόντα. Συμπληρώνουμε με τον ίδιο τρόπο όπως όταν λαμβάνουμε κάρτες καυσίμων:

Ελέγχουμε τις συναλλαγές που δημιουργούνται κατά την ανάρτηση του εγγράφου:

Με βάση τα δεδομένα από τις φορτωτικές στο 1C, τα πραγματικά καταναλωμένα καύσιμα και λιπαντικά διαγράφονται ως έξοδα. Στη βάση δεδομένων 1C 8.3, αυτή η λειτουργία πραγματοποιείται μέσω του παραστατικού Απαίτηση-τιμολόγιο.

Κατά τη διαγραφή καυσίμων και λιπαντικών για μη παραγωγικές ανάγκες, η διαγραφή καυσίμου πραγματοποιείται με το ίδιο παραστατικό Αίτημα-τιμολόγιο, αλλά στην καρτέλα λογαριασμού εξόδων αναφέρουμε τον λογαριασμό 91.02 και το στοιχείο κόστους Δεν γίνεται αποδεκτό για φορολογία:

Κατά τη διεξαγωγή, δημιουργείται μια καλωδίωση:

Για τον έλεγχο του υπόλοιπου καυσίμου στην αποθήκη, στο 1C 8.3 δημιουργούμε έναν ισολογισμό κύκλου εργασιών (SBV) σύμφωνα με το λογαριασμό 10.3. Το έγγραφο βρίσκεται στην καρτέλα Αναφορές:

Ανοίγουμε το SALT για τον λογαριασμό 10.3, ορίζουμε τις παραμέτρους αναφοράς: περίοδος, επιλογή ανά είδος, κατά ποσότητα και παράγουμε το SALT. Μπορείτε να επιλέξετε ανά στοιχείο από τον κατάλογο χρησιμοποιώντας τη λειτουργία Εύρεση, εισάγοντας τη λέξη-κλειδί Βενζίνη στο παράθυρο αναζήτησης:

Οι λογιστές κάνουν συχνά το λάθος να διαγράφουν τα καύσιμα και τα λιπαντικά στο 1C 8.3 ως μια λειτουργία που έχει εισαχθεί χειροκίνητα. Αυτό δεν είναι απολύτως σωστό. Θα σου πω γιατί. Γεγονός είναι ότι κατά την μη αυτόματη εισαγωγή συναλλαγών επηρεάζονται μόνο λογαριασμοί από το λογιστικό σχέδιο («Λογιστικά μητρώα»). Αλλά στην πραγματικότητα, αυτό συχνά δεν αρκεί, καθώς και άλλα λογιστικά μητρώα ενδέχεται να εμπλέκονται στην κεφαλαιοποίηση καυσίμων και λιπαντικών.

Ας δούμε το παράδειγμα παραλαβής καυσίμου συντάσσοντας μια εκ των προτέρων αναφορά και, στη συνέχεια, οδηγίες βήμα προς βήμα για τη διαγραφή καυσίμων και λιπαντικών.

Έτσι, έχουμε καύσιμα στον λογαριασμό 10.03, αναλυτικά στοιχεία «Κύρια αποθήκη», ποσότητας 20 λίτρων. Τώρα, με βάση την αναφορά του οδηγού και λαμβάνοντας υπόψη τους κανονισμούς, πρέπει να τους διαγράψουμε.

Ας δημιουργήσουμε ένα νέο έγγραφο «Απαίτηση - τιμολόγιο». Μεταβείτε στο μενού «Παραγωγή» και, στη συνέχεια, στην ενότητα «Κυκλοφορία προϊόντος», επιλέξτε «Απαιτήσεις - τιμολόγια». Στο παράθυρο με μια λίστα εγγράφων, κάντε κλικ στο κουμπί "Δημιουργία".

Στην κεφαλίδα του εγγράφου, συμπληρώστε τα στοιχεία «Οργανισμός» και «Αποθήκη».

Φορτωτική είναι ένα έγγραφο βάσει του οποίου λαμβάνεται υπόψη το κόστος των καυσίμων και των λιπαντικών. Η έντυπη φόρμα (έντυπο σύμφωνα με το OKUD No. 0345001) δεν είναι υποχρεωτική για όλους τους οργανισμούς εκτός από τις μεταφορικές εταιρείες. Σε τυπικές διαμορφώσεις 1C 8.3 δεν υπάρχει έντυπη φόρμα φορτωτικής (μπορείτε να την προσθέσετε ως εξωτερική), αλλά εφαρμόζονται διάφορες μέθοδοι:

Ας δούμε τις οδηγίες βήμα προς βήμα και ορισμένα χαρακτηριστικά καθενός από αυτά.

Το λογιστικό σχήμα μοιάζει με αυτό:

Το σχήμα 1 δείχνει μια προκαταβολή, η οποία αντικατοπτρίζει πολλές πράξεις ταυτόχρονα: μια αναφορά για την εκδοθείσα προκαταβολή, την απόδειξη βενζίνης στην αποθήκη, στοιχεία τιμολογίου (εάν υπάρχει).

Στο Σχ. 2 μπορείτε να δείτε τις αναρτήσεις εγγράφων. Για να συμπληρωθούν αυτόματα οι λογιστικοί λογαριασμοί για το προϊόν «AI-92 Gasoline», πρέπει να προσθέσετε μια γραμμή για την ομάδα «καύσιμα και λιπαντικά» στο μητρώο πληροφοριών «» (βλ. Εικ. 3).

Η έντυπη μορφή της φορτωτικής μπορεί να συνδεθεί ως εξωτερική αναφορά ή επεξεργασία στον κατάλογο «Πρόσθετες αναφορές και επεξεργασία» (βλ. Εικ. 4). Η ίδια η αναφορά θα πρέπει να παραγγελθεί από ειδικούς ή να αγοραστεί από την Infostart.

Η επιστροφή χρημάτων στην αναφορά προκαταβολής (στο παράδειγμά μας είναι 8 ρούβλια) συντάσσεται στο έγγραφο "", το οποίο συμπληρώνεται αυτόματα στη λειτουργία "Εισαγωγή βάσει" από το έγγραφο "".

Σε αντίθεση με τα κουπόνια, οι κάρτες καυσίμων λογίζονται όχι ως, αλλά ως αυστηρά έντυπα αναφοράς στον λογαριασμό εκτός ισολογισμού 006.

Γενικά, το λογιστικό σχήμα αποτελείται από τα ακόλουθα σημεία:

Η κεφαλαιοποίηση του κόστους μιας κάρτας καυσίμων μπορεί να καταγραφεί ως απόδειξη παροχής υπηρεσιών - βλέπε Εικ. 11 και Εικ. 12. Και η ίδια η κάρτα καταλογίζεται στο λογαριασμό 006 με χειροκίνητη λειτουργία (Εικ. 13)

Η παραλαβή καυσίμου τεκμηριώνεται με το έγγραφο " " (βλ. Εικ. 14, Εικ. 15).

Οι εταιρείες που απαιτούν τη λειτουργία των οχημάτων αντιμετωπίζουν καθημερινά έξοδα αγοράς βενζίνης, καυσίμου ντίζελ και άλλων υλικών και καταγράφουν τακτικά τις κάρτες καυσίμων στα λογιστικά τους αρχεία.

Και η πραγματικότητα της λογιστικής για τα καύσιμα και τα λιπαντικά είναι τέτοια που αναπόφευκτα προκύπτει ένα χρονικό κενό μεταξύ της εμφάνισης στο λογιστικό τμήμα της επιχείρησης εγγράφων από την εταιρεία καυσίμων και της στιγμής ανεφοδιασμού του εταιρικού οχήματος. Τα αυτοκίνητα ανεφοδιάζονται καθημερινά και μια αναφορά από τον προμηθευτή καυσίμων φτάνει την τελευταία ημέρα του μήνα.Με βάση τα αναδυόμενα προβλήματα πρακτικής καταγραφής και διαγραφής καυσίμων και λιπαντικών, αναπτύχθηκε ένα βέλτιστο σχήμα για λογιστικές εγγραφές και λογιστικοποίηση καυσίμων και λιπαντικών με χρήση καρτών καυσίμων.

Η κάρτα μικροεπεξεργαστή καυσίμου (έξυπνη κάρτα) πρατηρίου ή εταιρείας καυσίμων είναι ένα σύγχρονο τεχνικό μέσο καταγραφής της προμήθειας καυσίμων και λιπαντικών. Ουσιαστικά, δεν πρόκειται για μέσο πληρωμής, αλλά για ένα αυστηρό μέσο αναφοράς που δίνει στον ιδιοκτήτη το δικαίωμα να λάβει συγκεκριμένη ποσότητα καυσίμου.

Τύποι καρτών:

Υπάρχουν επίσης κάρτες:

Η κάρτα καυσίμων μπορεί να μεταβιβαστεί επί πληρωμή ή δωρεάν σε περίπτωση μεταγενέστερης επιστροφής της (καθορίζεται από τη ρήτρα της σύμβασης).

Σύμφωνα με τη ρήτρα της σύμβασης, η προμήθεια καυσίμων θα γίνεται με δειγματοληψία στο πρατήριο του προμηθευτή. Η ημέρα παράδοσης θα είναι η ημερομηνία δειγματοληψίας καυσίμων και λιπαντικών.

Αποδεικνύεται ότι τα χρήματα που δίνονται στον προμηθευτή καυσίμων θα είναι προκαταβολή για μια συγκεκριμένη ποσότητα καυσίμου. Η στιγμή της μεταβίβασης των δικαιωμάτων στα καύσιμα και τα λιπαντικά θα είναι η στιγμή του ανεφοδιασμού του οχήματος.

Μια εταιρεία που αποφασίζει να συνεργαστεί με κάρτες καυσίμων πρέπει να μεριμνήσει για πολλά σημεία:

Οι κάρτες καυσίμων χωρίς λογιστικοποίηση καυσίμων σε αυτές, που αγοράστηκαν έναντι χρημάτων, λαμβάνονται υπόψη ως μέρος των αποθεμάτων στο πραγματικό κόστος, τα έξοδα ταξινομούνται ως έξοδα για συνήθεις δραστηριότητες για την αγορά πρώτων υλών, αγαθών, προμηθειών κ.λπ. Για τον υπολογισμό του κόστους αγοράς καρτών, ο λογαριασμός 10.6 «Άλλα υλικά» είναι κατάλληλος.(βάσει πληροφοριών από το δελτίο αποστολής ή από τη συμφωνία προμήθειας καυσίμων).

Λογιστικές εγγραφές

| Λειτουργία | ΧΡΕΩΣΗ | ΠΙΣΤΩΣΗ |

| Μεταφέρθηκαν κεφάλαια για την παραγωγή καρτών καυσίμων με βάση τραπεζικό αντίγραφο | 60 | 51 |

| Η κάρτα αντικατοπτρίζεται ως μέρος των αποθεμάτων βάσει δελτίου παράδοσης ή συμφωνίας προμήθειας καυσίμων | 10 | 60 |

| Ο ΦΠΑ στην κάρτα λαμβάνεται υπόψη με βάση το τιμολόγιο | 19 | 60 |

| Ο ΦΠΑ γίνεται δεκτός για έκπτωση βάσει τιμολογίου ή εγγραφής στο βιβλίο αγορών | 68 | 19 |

| Το κόστος της κάρτας διαγράφηκε ως έξοδο βάσει λογιστικού πιστοποιητικού | 20, 26, 44 | 10 |

Ο οδηγός στον οποίο έχει εκδοθεί κάρτα καυσίμων δεν λαμβάνει πραγματικά χρήματα και επομένως είναι λάθος να χρησιμοποιείται ο λογαριασμός 71 για την εμφάνιση της έκδοσης της κάρτας. Η παραλαβή της κάρτας από τον υπάλληλο δεν πρέπει να αντικατοπτρίζεται στη λογιστική.

Πληροφορίες από τερματικά καρτών πρατηρίων καυσίμων αποστέλλονται στο κέντρο επεξεργασίας της εταιρείας καυσίμων, επεξεργάζονται και στη συνέχεια με βάση αυτές συντάσσεται έκθεση συναλλαγών με κάρτες. Την τελευταία ημέρα του μήνα, ο προμηθευτής καυσίμων διαβιβάζει στην εταιρεία κατόχου της κάρτας:

Τα έγγραφα δείχνουν πόσα λίτρα καυσίμων και λιπαντικών αγοράστηκαν πράγματι οι πληροφορίες πρέπει να επαληθευτούν με τις αναφορές του υπαλλήλου, οι οποίες περιέχουν γενικευμένες πληροφορίες από φορτωτικές και αποδείξεις πρατηρίου. Το δελτίο αποστολής και η αναφορά συναλλαγής θα αποτελέσουν τη βάση για τη λογιστική καταγραφή των καυσίμων σύμφωνα με το s/sch 10-3 «Καύσιμα». Η διαγραφή αναλωμένων καυσίμων και λιπαντικών θα γίνει σύμφωνα με τα φορτωτικά.

Λογιστικές εγγραφές

| Λειτουργία | ΧΡΕΩΣΗ | ΠΙΣΤΩΣΗ |

| Η προπληρωμή για καύσιμα και λιπαντικά μεταφέρθηκε βάσει τραπεζικού λογαριασμού | 60.2 | 51 |

| Αποδεκτό για λογιστικοποίηση καυσίμων και λιπαντικών που εκδίδονται με κάρτα βάσει σύμβασης προμήθειας καυσίμων και λιπαντικών, έκθεση και δελτίο παράδοσης | 10.3 | 60.1 |

| Ο ΦΠΑ περιλαμβάνεται βάσει του τιμολογίου | 19 | 60.1 |

| Ο ΦΠΑ λαμβάνεται υπόψη με βάση το τιμολόγιο και την εγγραφή στο βιβλίο αγορών | 68 | 19 |

| Η προπληρωμή πιστώθηκε με βάση το λογιστικό πιστοποιητικό και την έκθεση συμφωνίας αμοιβαίων διακανονισμών | 60.1 | 60.2 |

| Το κόστος πλήρωσης καυσίμων διαγράφηκε με βάση το λογιστικό πιστοποιητικό και τα φορτωτικά | 20, 26, 44 | 10.3 |

Ο ΦΠΑ για αγορές με κάρτα μπορεί να αφαιρεθεί:

Τα έξοδα για καύσιμα και λιπαντικά περιλαμβάνονται στα έξοδα για συνήθεις δραστηριότητες. Προκειμένου τα ποσά που δαπανώνται για την αγορά καυσίμων να μειώσουν τη φορολογητέα βάση για φόρο εισοδήματος, είναι απαραίτητο:

Το κόστος των καυσίμων, το οποίο θα διαγραφεί ως έξοδα της εταιρείας, εξαρτάται από τη μέθοδο που έχει επιλέξει η διοίκηση για την εκτίμηση των αποθεμάτων (FIFO ή με μέσο κόστος).

Ας πούμε ότι το δημοσιονομικό ίδρυμα «Εταιρεία» αγόρασε 2 κάρτες καυσίμων την 1η Σεπτεμβρίου 2016:

Στις 19 Σεπτεμβρίου 2016, οι οδηγοί και των δύο αυτοκινήτων υπέβαλαν αναφορές για ανεφοδιασμό 200 λίτρων βενζίνης (100 λίτρα έκαστος στις 07/09/2016 και 15/09/2016). Την ημερομηνία του ανεφοδιασμού, η βενζίνη κόστιζε 27 και 27 ρούβλια 50 καπίκια, αντίστοιχα.

| Λειτουργία | ΧΡΕΩΣΗ | ΠΙΣΤΩΣΗ | Τιμή |

| Αντικατοπτρίζεται το κόστος των αγορασμένων καρτών καυσίμων | ● 120105510 | ● 1302022730 | 60 χιλιάδες ρούβλια. |

| Αντικατοπτρίζεται το κόστος των καρτών που εκδίδονται στους οδηγούς | 120822560 | 120105610 | 60 χιλιάδες ρούβλια. |

| Αντικατοπτρίζεται το κόστος των καυσίμων και των λιπαντικών που πληρώνεται με κάρτα μετρητών | 110503340 | 120822660 | 6 χιλιάδες ρούβλια. |

| Αποτυπώνεται το κόστος καυσίμων και λιπαντικών που πληρώνονται με κάρτα λίτρων | 110503340 | 120822660 | 5450 τρίψτε. |

| Αντικατοπτρίζεται το κόστος των καυσίμων και των λιπαντικών που δαπανώνται για τρέχοντα έξοδα | 140101222 (ή 140101272) | 110503440 | 6 χιλιάδες ρούβλια. |

| Αντικατοπτρίζεται το κόστος των καυσίμων και των λιπαντικών που δαπανώνται για τη διεξαγωγή των κύριων δραστηριοτήτων της επιχείρησης | 110601310 | 110503440 | 5450 τρίψτε. |

Με βάση τις πληροφορίες που παρέχονται στη φορτωτική, πρέπει να υπολογίσετε την ποσότητα καυσίμου και λιπαντικών που θα διαγραφούν:

TS = OTV + TB – OTKM,

TS – καύσιμο για διαγραφή (σε λίτρα),

OTV - υπολειπόμενο καύσιμο όταν φεύγει το όχημα,

TB - καύσιμο στη δεξαμενή του αυτοκινήτου,

OTKM – υπολειπόμενο καύσιμο στο τέλος της εργάσιμης ημέρας.

| Λειτουργία | Ποσό (τρίψτε.) | ΧΡΕΩΣΗ | ΠΙΣΤΩΣΗ |

| Εκδόθηκε προκαταβολή στην εταιρεία καυσίμων για βενζίνη | 11.800 (ανά 1 χίλια λίτρα) | 60-2 | 51 |

| Πληρωμή για την παραγωγή κάρτας καυσίμων (σύμφωνα με τραπεζικό αντίγραφο) | 118 | 60-1 | 51 |

| Η κάρτα καυσίμων έχει γίνει αποδεκτή για λογιστική (σύμφωνα με το δελτίο αποστολής και τη σύμβαση για την προμήθεια καυσίμων και λιπαντικών) | – | 10-3 | 60 |

| Περιλαμβάνεται ΦΠΑ (στο τιμολόγιο) | 18 | 19 | 60 |

| Ο ΦΠΑ γίνεται δεκτός για έκπτωση μετά την πληρωμή της κάρτας (σύμφωνα με το τιμολόγιο, εγγραφή στο βιβλίο αγορών) | 18 | 68 | 19 |

| Την τελευταία μέρα του μήνα | |||

| Αντικατοπτρίζεται η κατανάλωση της κάρτας καυσίμου για βενζίνη (σύμφωνα με την αναφορά του προμηθευτή και τις αποδείξεις του πρατηρίου καυσίμων) | 9900 (990 l * (11,8 – 1,8)) | 10-3 | 60-1 |

| Συμπεριλαμβάνεται ΦΠΑ στο κόστος βενζίνης | 1782 | 19 | 60-1 |

| Προπληρωμή για βενζίνη που είχε πιστωθεί στο παρελθόν (σύμφωνα με την αναφορά του προμηθευτή) | 11682 | 60-1 | 60-2 |

| Αποδεκτό για έκπτωση του ΦΠΑ στην πληρωμένη βενζίνη (σύμφωνα με τιμολόγιο) | 1782 | 68 | 19 |

| Το κόστος της βενζίνης που πραγματικά καταναλώθηκε διαγράφεται (σύμφωνα με τη φορτωτική) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Οι νομοθετικές πράξεις αντιπροσωπεύονται από τα ακόλουθα έγγραφα:

| ρήτρες 5, 6 PBU 5/01 | Σχετικά με τη διαδικασία ανάρτησης καυσίμων και λιπαντικών |

| Τέχνη. 223 Αστικός Κώδικας της Ρωσικής Ομοσπονδίας | Σχετικά με τη μεταβίβαση των δικαιωμάτων ιδιοκτησίας σε καύσιμα και λιπαντικά κατά την ημέρα πληρωμής |

| Τέχνη. 458 Αστικός Κώδικας της Ρωσικής Ομοσπονδίας | Σχετικά με τη μεταβίβαση των δικαιωμάτων ιδιοκτησίας σε καύσιμα και λιπαντικά κατά τη στιγμή των πραγματικών διακοπών (κατά τον ανεφοδιασμό του αυτοκινήτου) |

| άρθρο 1 άρθρο. 172 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας | Σχετικά με την αποδοχή ΦΠΑ για την αγορά καυσίμων και λιπαντικών προς έκπτωση μόνο μετά την παραλαβή του τιμολογίου του προμηθευτή |

| Ομοσπονδιακός νόμος της 21ης Ιουλίου 2005 αριθ. 94-FZ «Σχετικά με την τοποθέτηση παραγγελιών για την προμήθεια αγαθών, την εκτέλεση εργασιών, την παροχή υπηρεσιών για κρατικές και δημοτικές ανάγκες» | Κατά την υποβολή παραγγελίας μέσω ή χωρίς προσφορά για ποσό παραγγελίας έως 100 χιλιάδες ρούβλια |

| Μεθοδολογικές συστάσεις «Πρότυπα για την κατανάλωση καυσίμων και λιπαντικών στις οδικές μεταφορές» (εγκεκριμένη με Διάταγμα του Υπουργείου Μεταφορών της Ρωσικής Ομοσπονδίας της 14ης Μαρτίου 2008 Αρ. AM-23-r) | Σχετικά με τα πρότυπα κατανάλωσης καυσίμου |

| ρήτρα 52 των Οδηγιών για τη Λογιστική του Προϋπολογισμού (εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 30ης Δεκεμβρίου 2008 Αρ. 148n) | Σύνθεση κόστους που περιλαμβάνεται στο πραγματικό κόστος καυσίμων και λιπαντικών |

| άρθρο 1 άρθρο. 9 Ομοσπονδιακός νόμος της 6ης Δεκεμβρίου 2011 Αρ. 402-FZ, άρθρο 1 άρθρο. 252 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας | Σχετικά με την ανάγκη τεκμηρίωσης των καταναλωθέντων καυσίμων και λιπαντικών |

Λάθος #1:Ο λογιστής χρησιμοποίησε τον λογαριασμό 71 για να καταγράψει την έκδοση κάρτας καυσίμων στον οδηγό.

Δεδομένης της παρουσίας μεγάλου αριθμού οχημάτων, πηγών χρηματοδότησης, διαφόρων τύπων δραστηριοτήτων, καθώς και μονάδων που καταναλώνουν καύσιμα και λιπαντικά, το ίδρυμα αντιμετωπίζει επείγουσα ανάγκη να αυτοματοποιήσει την έκδοση φορτωτικών και τη σωστή διαγραφή καυσίμων και λιπαντικά.

Στο πρόγραμμα «1Γ: Λογιστική Δημόσιου Φορέα 8», εφ. 2.0, για να λογαριάζονται φορτωτικά για διάφορα οχήματα, φύλλο εργασίας για μονάδες που καταναλώνουν καύσιμα και λιπαντικά σύμφωνα με τα πρότυπα, το υποσύστημα " Λογιστική καυσίμων και λιπαντικών».

Για να ξεκινήσετε να χρησιμοποιείτε τις λογιστικές δυνατότητες καυσίμων και λιπαντικών στο πρόγραμμα, πρέπει να μεταβείτε στο στοιχείο μενού " Διαχείριση» - « Ρύθμιση λογιστικών παραμέτρων» - « Εξειδικευμένα υποσυστήματα" Σε αυτήν την καρτέλα, πρέπει να επιλέξετε το πλαίσιο " Λογιστική για καύσιμα και λιπαντικά» για να αντικατοπτρίζει έγγραφα σε αυτόν τον τομέα.

Στο στοιχείο μενού " Διαχείριση» όπως απαιτείται, συμπληρώνονται κατάλογοι σχετικά με τον τύπο καυσίμου που χρησιμοποιείται, τις κάρτες αδειών, τις διαδρομές λεωφορείων και τις κάρτες καυσίμων οδηγού.

Πριν δημιουργήσετε μια φορτωτική, πρέπει επίσης να συμπληρώσετε τα στοιχεία για το ποσοστό κατανάλωσης οχήματος στην κάρτα παγίων. Για να το κάνετε αυτό, στην κάρτα, κάντε κλικ στο κουμπί μετάβαση, υπάρχει ένα μητρώο πληροφοριών " Ρυθμίσεις για τα ποσοστά κατανάλωσης καυσίμου για οχήματα και μονάδες».

Το ημερολόγιο των φορτωτικών και η φορολογία των φορτωτικών βρίσκεται στο στοιχείο μενού " Υλικά αποθέματα" Το πρόγραμμα προβλέπει τη συμπλήρωση διαφορετικών τύπων φορτωτικών ανάλογα με το όχημα. Ας εξετάσουμε τον σχεδιασμό μιας φορτωτικής για επιβατικό αυτοκίνητο (έντυπο Νο 3).

Στο " Γενικές πληροφορίες» συμπληρώνονται πληροφορίες για το όχημα, τον οδηγό, το τμήμα, τον υπάλληλο και τον οργανισμό που έχει στη διάθεση του οδηγού. Το δελτίο άδειας συμπληρώνεται εάν η λειτουργία του οχήματος σύμφωνα με τη φορτωτική είναι αδειοδοτημένη δραστηριότητα.

Στο " Αναχώρηση» παρέχει δεδομένα για την ώρα αναχώρησης του οχήματος και τις ενδείξεις του ταχύμετρου στην αρχή της ημέρας. Στο κάτω μέρος της φορτωτικής αναγράφονται οι υπεύθυνοι για την αναχώρηση.

Στη συνέχεια, συμπληρώστε την καρτέλα " Διαδρομές» υποδεικνύοντας τις διαδρομές των οχημάτων. Μετά τη συμπλήρωση των δεδομένων, η φορτωτική αποθηκεύεται και εκτυπώνεται για παρουσίαση στον οδηγό. Οι υπόλοιπες καρτέλες συμπληρώνονται στο πρόγραμμα μετά την επιστροφή του οχήματος.

Στο " Διαδρομές» θα δοθούν επιπλέον πληροφορίες για την ώρα αναχώρησης και επιστροφής του μεταφορικού, καθώς και για τα χιλιόμετρα που διανύθηκαν. Στο " ΕΠΙΣΤΡΟΦΗ» αναφέρονται η ημερομηνία και η ώρα της επιστροφής του οδηγού, οι ενδείξεις του ταχύμετρου του οχήματος, καθώς και οι υπεύθυνοι για την επιστροφή. Πληροφορίες σχετικά με την παραλαβή, την κατανάλωση και τα υπόλοιπα καυσίμων και λιπαντικών συμπληρώνονται στην καρτέλα " Καύσιμα"και στο τέλος της ημέρας, το αποτέλεσμα της εργασίας του οδηγού για τη βάρδια σε ώρες και χιλιόμετρα που διανύθηκαν θα συμπληρωθεί στην καρτέλα " Αποτελέσματα" Εάν είναι απαραίτητο, μπορείτε επίσης να συμπληρώσετε το " Αλλα».

Για να καταχωρήσετε τη διαγραφή καυσίμων και λιπαντικών με βάση τη φορτωτική, εισαγάγετε το έγγραφο " Φορολόγηση φορτωτικών».

Βασικές πληροφορίες σχετικά με τον φορτωτικό, τη μεταφορά, την ένδειξη του οδηγού και του ταχύμετρου κατά την αναχώρηση θα συμπληρωθούν ήδη στην καρτέλα « Λεπτομέρειες φορτωτικής" Για να εγκρίνετε τα αρχικά δεδομένα στην επόμενη καρτέλα, πρέπει να επιλέξετε το κουμπί πλήρωσης για να αντικατοπτρίζει τη διαδρομή του οχήματος σύμφωνα με τον φορτωτικό και το ποσοστό εξόδων ανά 100 χιλιόμετρα.

Η τυπική κατανάλωση καυσίμου και λιπαντικών χρησιμοποιείται ως εξής:

Αποτέλεσμα = (0,01 * (Ποσοστό κατανάλωσης μεταφοράς (βασική) x Χίλια χιλιόμετρα + Ποσοστό κατανάλωσης για εργασίες μεταφοράς) + Ποσοστό κατανάλωσης για λειτουργία ειδικού εξοπλισμού) x (1 + 0,01 x Συντελεστές διόρθωσης) + Ποσοστό κατανάλωσης για διαδρομές με ανατρεπόμενο φορτηγό + Ποσοστό κατανάλωσης για θερμαντήρες /κλιματιστικά, για ζέσταμα και χρόνο αδράνειας + (Χιλιόμετρα/Τιμή ελέγχου x Τιμές διόρθωσης).

Στο " Υπολογισμός κατανάλωσης καυσίμου» παρέχονται πληροφορίες για τα υπόλοιπα κατά την αναχώρηση, την άφιξη και την πραγματική κατανάλωση καυσίμων και λιπαντικών. Η πραγματική κατανάλωση καυσίμου και λιπαντικών συγκρίνεται με την τυπική κατανάλωση που υπολογίζεται χρησιμοποιώντας τον τύπο και εμφανίζονται δεδομένα για εξοικονόμηση/υπερκατανάλωση.

Τα δεδομένα για την αντιστοίχιση ποσών στη λογιστική καταγράφονται στην καρτέλα " Διαγραφή καυσίμων και λιπαντικών» - εδώ λαμβάνονται υπόψη η ονοματολογία του αποθέματος υλικών, μονάδα μέτρησης, KFO, λογιστικός λογαριασμός, KPS, MOL, χρέωση λογαριασμού και η ποσότητα καυσίμων και λιπαντικών που διαγράφηκαν.

Αφού επιλέξετε την τυπική λειτουργία " Διαγραφή καυσίμων και λιπαντικών σύμφωνα με τη φορτωτική» έγγραφο « Φορολόγηση φορτωτικών» καταγράφεται και αναρτάται, παράγοντας ταυτόχρονα συναλλαγές για διαγραφή καυσίμων και λιπαντικών.

Υλικά , τεύχος προϋπολογισμού, Απρίλιος 2018