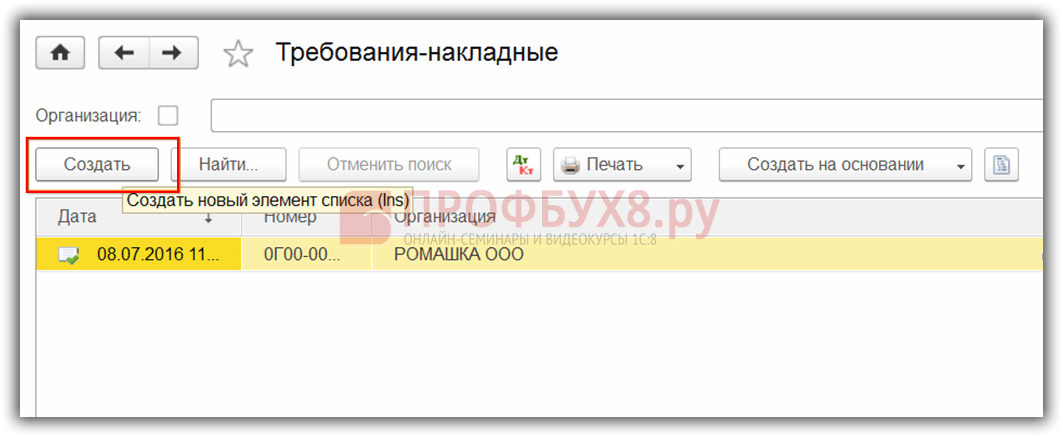

Primero, veamos cómo reflejar la compra de combustible y lubricantes por parte de un empleado en efectivo en 1C 8.3. En primer lugar, es necesario formalizar la emisión de fondos en un informe. Para ello está destinado el documento Emisión de efectivo, que se encuentra en la pestaña Banco y caja → Documentos de caja:

Vaya a la pestaña Documentos de efectivo. Para abrir el documento, haga clic en el botón Emitir:

Luego debe configurar el tipo de transacción: Emitir a la persona responsable:

A continuación, deberá indicar la organización, fecha, nombre completo del destinatario, monto, partida DDS (flujo de caja) y cuenta contable. Todos los detalles se seleccionan automáticamente de los directorios si hace clic en el icono al final de cada línea. Ejemplo de relleno:

Después de completar el documento, haga clic en el botón Publicar, que genera una Orden de gastos en efectivo y un asiento contable Dt 71,01 Kt 50,01 por un monto de 2000 rublos.

Para mostrar un formulario impreso de liquidación de efectivo, haga clic en el botón Imprimir, luego en Orden de salida de efectivo y obtenga un formulario impreso del documento:

Después de recibir los fondos, el empleado compró combustible en efectivo y presentó un informe anticipado al departamento de contabilidad. Después de la aprobación del informe anticipado, se publica el combustible. Para estos fines, en 1C 8.3 debe seleccionar el elemento del menú Informe anticipado en la pestaña Caja y banco:

Creamos un nuevo documento: indicamos el responsable, organización y almacén. En la pestaña Anticipos, ingrese los datos sobre el documento de Retiro de Efectivo:

En la pestaña Productos, ingrese los datos sobre combustibles y lubricantes comprados, cuenta contable - 10.03. Al publicar un documento, se crea una publicación Dt 10,03 Kt 71,01 por un monto de 2000 rublos:

Al comprar en efectivo, el comprador, un particular, recibe un recibo en efectivo. En el recibo de caja, el IVA no se resalta como una línea separada. Dependiendo de esto, establecemos la configuración adecuada en el Informe anticipado: sin IVA o IVA 18%.

Si el vendedor es una persona jurídica, se emite un cheque con el IVA asignado y una factura. Luego marque la casilla Factura e ingrese los detalles de la factura. En nuestro caso la compra se realizó sin IVA.

Al publicar un documento en 1C 8.3, se generan transacciones, que siempre se pueden ver haciendo clic en el icono que se encuentra en cada documento. Así, veremos las transacciones generadas para este documento:

En nuestra lección en video se analizan cómo preparar adecuadamente un informe anticipado, las características de trabajar con personas responsables en 1C 8.2 (8.3):

La siguiente etapa es cancelar la gasolina en 1C en las cuentas de gastos. La cancelación se realiza sobre la base de la carta de porte. Para hacer esto, en 1C 8.3 se utiliza un documento que se encuentra en la pestaña Producción:

En el documento debe ingresar el almacén y la organización. En la tabla de documentos en la pestaña Materiales, agregue una línea con el combustible que se cancela, ingrese la cantidad y la cuenta (10.03):

En la pestaña Cuenta de costos, ingrese la cuenta de cancelación, el artículo de costo y el departamento:

Según el ejemplo, al publicar un documento, se crea una publicación Dt 44,01 Kt 10,03 por un monto de 2000 rublos. Por tanto, el combustible se amortiza.

En caso de adquirir combustible y lubricantes (gasolina) mediante tarjetas de combustible, en primer lugar es necesario realizar un pago anticipado al proveedor mediante un documento. Para hacer esto, use el elemento Extractos bancarios en la pestaña Banco y caja:

Y cree un nuevo documento haciendo clic en el botón Cancelar:

Al publicar este documento, se crea la contabilización Dt 60,02 Kt 51 por un monto de 100.000 rublos:

La siguiente etapa es la recepción de la tarjeta de combustible, que en 1C 8.3 se formaliza mediante el documento Recibo (actos, facturas). Se puede encontrar en la sección de Compras:

Cree un documento de recepción de mercancías. En el campo Factura ponemos el número y fecha del documento del proveedor. Utilice el botón Agregar para agregar el elemento Tarjeta de combustible. Fijamos la cantidad, precio y proveedor:

Si la transacción implica IVA, complete el número y la fecha de la factura presentada en la esquina inferior izquierda y haga clic en el botón Registrarse:

Al finalizar el documento, ejecutamos el documento con el botón Publicar y como resultado obtenemos las siguientes transacciones:

Para la contabilidad cuantitativa de tarjetas de combustible en 1C 8.3, las tarjetas se contabilizan en la cuenta fuera de balance 006 mediante contabilización manual a través del documento Transacciones ingresadas manualmente:

Al final del mes, por regla general, el proveedor presenta los documentos sobre el combustible efectivamente surtido. En base a ellos, los combustibles y lubricantes (combustible) se aceptan para contabilización mediante el documento Recibo de bienes y servicios a la cuenta 10.03. Para ello crearemos un nuevo documento, ingresaremos el proveedor, organización, almacén, contrato y agregaremos líneas a la tabla Productos. Rellenamos de la misma forma que al recibir tarjetas de combustible:

Comprobamos las transacciones que se generan al publicar el documento:

Según los datos de las cartas de porte en 1C, los combustibles y lubricantes realmente consumidos se cargan como gastos. En la base de datos 1C 8.3, esta operación se realiza a través del documento Requisito-factura.

Al cancelar combustibles y lubricantes para necesidades ajenas a la producción, la cancelación de combustible se realiza mediante el mismo documento Solicitud-factura, pero en la pestaña de cuenta de gastos indicamos la cuenta 91.02 y la partida de costo No aceptado para tributación:

Al realizar, se genera un cableado:

Para controlar el combustible restante en el almacén, en 1C 8.3 creamos un balance (SBL) según la cuenta 10.3. El documento se encuentra en la pestaña Informes:

Abrimos el SALT de la cuenta 10.3, configuramos los parámetros del informe: período, selección por artículo, por cantidad y generamos el SALT. Puede seleccionar por artículo del directorio usando la función Buscar, ingresando la palabra clave Gasolina en la ventana de búsqueda:

Los contadores a menudo cometen el error de cancelar el combustible y los lubricantes en 1C 8.3 como una operación ingresada manualmente. Esto no es del todo correcto. Te diré por qué. El hecho es que al ingresar transacciones manualmente, solo se ven afectadas las cuentas contables del plan de cuentas (“Registros contables”). Pero, de hecho, esto a menudo no es suficiente, ya que otros registros contables también pueden participar en la capitalización de combustibles y lubricantes.

Consideremos el ejemplo de la recepción de combustible mediante la elaboración de un informe anticipado y luego instrucciones paso a paso para cancelar el combustible y los lubricantes.

Entonces, tenemos combustible en la cuenta 10.03, análisis “Almacén principal”, por la cantidad de 20 litros. Ahora, según el informe del conductor y teniendo en cuenta la normativa, debemos cancelarlos.

Creemos un nuevo documento "Requisito - factura". Vaya al menú "Producción", luego en la sección "Lanzamiento del producto", seleccione "Requisitos - facturas". En la ventana con una lista de documentos, haga clic en el botón "Crear".

En el encabezado del documento, complete los detalles "Organización" y "Almacén".

La carta de porte es un documento a partir del cual se tienen en cuenta los costes de combustibles y lubricantes. El formulario impreso (formulario según OKUD No. 0345001) no es obligatorio para todas las organizaciones, excepto para las empresas de transporte. En las configuraciones típicas de 1C 8.3, no hay un formulario de hoja de ruta impreso (puede agregarlo como externo), pero se implementan varios métodos:

Veamos las instrucciones paso a paso y algunas características de cada una de ellas.

El esquema contable se ve así:

La Figura 1 muestra un informe anticipado, que refleja varias operaciones a la vez: un informe sobre el anticipo emitido, la entrada de gasolina al almacén, datos de la factura (si la hay).

En la Fig. 2 se pueden ver las publicaciones del documento. Para que las cuentas contables del producto “Gasolina AI-92” se completen automáticamente, es necesario agregar una línea para el grupo “combustibles y lubricantes” en el registro de información “” (ver Fig. 3)

El formulario impreso de la carta de porte se puede conectar como informe externo o procesamiento al directorio "Informes y procesamiento adicionales" (ver Fig. 4). El informe en sí deberá solicitarse a especialistas o adquirirse en Infostart.

La devolución de dinero según el informe anticipado (en nuestro ejemplo son 8 rublos) se redacta en el documento "", que se completa automáticamente en el modo "Ingresar según" del documento "".

A diferencia de los cupones, las tarjetas de combustible no se contabilizan como, sino como formularios de informes estrictos, en la cuenta fuera de balance 006.

En general, el esquema contable consta de los siguientes puntos:

La capitalización del costo de una tarjeta de combustible se puede registrar como un recibo de servicio; consulte la Fig. 11 y la Fig. 12. Y la tarjeta en sí se contabiliza en la cuenta 006 mediante operación manual (Fig.13)

La recepción de combustible se documenta con el documento “ ” (ver Fig. 14, Fig. 15).

Las empresas que requieren vehículos para operar enfrentan costos diarios de compra de gasolina, diesel y otros materiales y registran periódicamente las tarjetas de combustible en sus registros contables.

Y la realidad de la contabilidad de combustibles y lubricantes es tal que inevitablemente surge un lapso de tiempo entre la aparición en el departamento de contabilidad de la empresa de los documentos de la compañía de combustible y el momento de repostar el vehículo de la empresa. Los coches se repostan diariamente y el último día del mes llega un informe del proveedor de combustible. Sobre la base de los problemas emergentes del registro práctico y la cancelación de combustibles y lubricantes, se desarrolló un esquema óptimo para los asientos contables y la contabilidad de combustibles y lubricantes mediante tarjetas de combustible.

Una tarjeta con microprocesador de combustible (tarjeta inteligente) de una gasolinera o empresa de combustible es un medio técnico moderno para registrar el suministro de combustible y lubricantes. En esencia, este no es un medio de pago, sino un instrumento de información estricto que otorga al propietario el derecho a recibir una determinada cantidad de combustible.

Tipos de tarjetas:

También hay tarjetas:

La tarjeta de combustible se puede transferir pagando una tarifa o de forma gratuita en caso de su posterior devolución (determinada por la cláusula del contrato).

Según la cláusula del contrato, el suministro de combustible se realizará mediante muestreo en la gasolinera del proveedor. El día de entrega será la fecha de muestreo de combustible y lubricantes.

Resulta que el dinero entregado al proveedor de combustible será un anticipo de una determinada cantidad de combustible. El momento de la cesión de derechos sobre carburantes y lubricantes será el momento del repostaje del vehículo.

Una empresa que decide trabajar con tarjetas de combustible debe cuidar varios puntos:

Las tarjetas de combustible sin contabilizar el combustible que se compraron con dinero se contabilizan como parte de los inventarios al costo real, los gastos se clasifican como gastos de actividades ordinarias para la compra de materias primas, bienes, materiales, etc. Para contabilizar los costos de compra de tarjetas, es adecuada la cuenta 10.6 "Otros materiales".(basado en información del albarán de entrega o del contrato de suministro de combustible).

Asientos contables

| Operación | DÉBITO | CRÉDITO |

| Se transfirieron fondos para la producción de tarjetas de combustible basándose en un extracto bancario | 60 | 51 |

| La tarjeta se refleja como parte de inventarios en base a un albarán de entrega o un contrato de suministro de combustible. | 10 | 60 |

| El IVA de la tarjeta se tiene en cuenta en función de la factura. | 19 | 60 |

| Se acepta la deducción del IVA en base a una factura o asiento en el libro de compras. | 68 | 19 |

| El costo de la tarjeta fue cancelado como gasto según un certificado contable. | 20, 26, 44 | 10 |

El conductor al que se le expide una tarjeta de combustible en realidad no recibe dinero y, por lo tanto, es incorrecto utilizar la cuenta 71 para mostrar la emisión de la tarjeta. La recepción de la tarjeta por parte del empleado no debe reflejarse en la contabilidad.

La información de las terminales de tarjetas de las estaciones de servicio se envía al centro de procesamiento de la compañía de combustible, se procesa y luego, en base a ella, se elabora un informe sobre las transacciones con tarjeta. El último día del mes, el proveedor de combustible transmite a la empresa titular de la tarjeta:

Los papeles muestran cuántos litros de combustible y lubricantes se compraron realmente; la información debe ser verificada con los informes de los empleados, que contienen información generalizada de cartas de porte y recibos de gasolineras. La carta de porte y el informe de transacción serán la base para contabilizar el combustible según s/sch 10-3 “Combustible”. La cancelación del combustible y lubricantes gastados se realizará según las cartas de porte.

Asientos contables

| Operación | DÉBITO | CRÉDITO |

| El pago anticipado de combustible y lubricantes se transfirió según un extracto bancario. | 60.2 | 51 |

| Aceptado para la contabilidad de combustibles y lubricantes emitidos mediante tarjeta sobre la base de un contrato de suministro de combustibles y lubricantes, un informe y un albarán de entrega. | 10.3 | 60.1 |

| El IVA está incluido según la factura. | 19 | 60.1 |

| El IVA se tiene en cuenta según la factura y el asiento en el libro de compras. | 68 | 19 |

| El prepago se acreditó con base en el certificado contable y el informe de conciliación de liquidaciones mutuas. | 60.1 | 60.2 |

| El costo del combustible llenado se canceló según el certificado contable y las cartas de porte. | 20, 26, 44 | 10.3 |

Se puede deducir el IVA en compras con tarjeta:

Los gastos de combustibles y lubricantes se incluyen en los gastos de actividades ordinarias. Para que los montos gastados en la compra de combustible reduzcan la base imponible del impuesto a la renta, es necesario:

El costo del combustible, que se cargará como gastos de la empresa, depende del método elegido por la gerencia para estimar el inventario (FIFO o costo promedio).

Digamos que la institución presupuestaria "Firma" compró 2 tarjetas de combustible el 1 de septiembre de 2016:

El 19 de septiembre de 2016, los conductores de ambos automóviles presentaron informes para repostar 200 litros de gasolina (100 litros cada uno el 07/09/2016 y el 15/09/2016). En la fecha de repostaje, la gasolina costaba 27 y 27 rublos y 50 kopeks, respectivamente.

| Operación | DÉBITO | CRÉDITO | Precio |

| Se refleja el costo de las tarjetas de combustible compradas. | ● 120105510 | ● 1302022730 | 60 mil rublos. |

| Se refleja el coste de las tarjetas emitidas a los conductores. | 120822560 | 120105610 | 60 mil rublos. |

| Se refleja el costo del combustible y lubricantes pagados con tarjeta de efectivo. | 110503340 | 120822660 | 6 mil rublos. |

| Se refleja el costo de combustibles y lubricantes pagados con tarjeta de litro | 110503340 | 120822660 | 5450 rublos. |

| Se refleja el costo de combustible y lubricantes gastados en gastos corrientes. | 140101222 (o 140101272) | 110503440 | 6 mil rublos. |

| Se refleja el costo del combustible y lubricantes gastados en la realización de las principales actividades de la empresa. | 110601310 | 110503440 | 5450 rublos. |

Con base en la información proporcionada en la carta de porte, debe calcular la cantidad de combustible y lubricantes que se cancelarán:

TS = OTV + TB – OTKM,

TS – combustible para amortización (en litros),

OTV – combustible restante al salir el vehículo,

TB - combustible en el tanque del automóvil,

OTKM – combustible restante al final de la jornada laboral.

| Operación | Cantidad (frotar) | DÉBITO | CRÉDITO |

| Se emitió un anticipo a la empresa de combustible por la gasolina. | 11.800 (por 1.000 l.) | 60-2 | 51 |

| Pagado por la producción de una tarjeta de combustible (según extracto bancario) | 118 | 60-1 | 51 |

| La tarjeta de combustible ha sido aceptada a efectos contables (según albarán de entrega y contrato de suministro de combustible y lubricantes) | – | 10-3 | 60 |

| IVA incluido (en factura) | 18 | 19 | 60 |

| Se acepta deducción del IVA después del pago de la tarjeta (según factura, asiento en el libro de compras) | 18 | 68 | 19 |

| El último día del mes. | |||

| Se refleja el consumo de la tarjeta de combustible para gasolina (según informe del proveedor y recibos de gasolinera) | 9900 (990 litros * (11,8 – 1,8)) | 10-3 | 60-1 |

| IVA sobre gastos de gasolina incluido | 1782 | 19 | 60-1 |

| Prepago de gasolina previamente acreditado (según informe del proveedor) | 11682 | 60-1 | 60-2 |

| Aceptado para deducción de IVA sobre gasolina pagada (según factura) | 1782 | 68 | 19 |

| El costo de la gasolina realmente consumida se cancela (según la carta de porte) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Los actos legislativos están representados por los siguientes documentos:

| cláusulas 5, 6 PBU 5/01 | Sobre el procedimiento de publicación de combustibles y lubricantes. |

| Arte. 223 Código Civil de la Federación de Rusia | Sobre la transferencia de derechos de propiedad sobre combustibles y lubricantes el día del pago. |

| Arte. 458 Código Civil de la Federación de Rusia | Sobre la transferencia de derechos de propiedad sobre combustibles y lubricantes en el momento de las vacaciones reales (en el momento de repostar el automóvil) |

| cláusula 1 art. 172 Código Fiscal de la Federación de Rusia | Sobre la aceptación del IVA sobre la compra de combustible y lubricantes para deducción solo después de recibir la factura del proveedor |

| Ley Federal de 21 de julio de 2005 No. 94-FZ “Sobre la realización de pedidos para el suministro de bienes, ejecución de trabajos, prestación de servicios para necesidades estatales y municipales” | Al realizar un pedido mediante o sin puja por un importe de pedido de hasta 100 mil rublos |

| Recomendaciones metodológicas “Normas para el consumo de combustibles y lubricantes en el transporte por carretera” (aprobadas por Orden del Ministerio de Transporte de la Federación de Rusia de 14 de marzo de 2008 No. AM-23-r) | Sobre los estándares de consumo de combustible. |

| cláusula 52 de las Instrucciones para la contabilidad presupuestaria (aprobada por Orden del Ministerio de Finanzas de la Federación de Rusia de 30 de diciembre de 2008 No. 148n) | Composición de costos que se incluyen en el costo real de combustibles y lubricantes. |

| cláusula 1 art. 9 Ley Federal de 6 de diciembre de 2011 No. 402-FZ, cláusula 1 art. 252 Código Fiscal de la Federación de Rusia | Sobre la necesidad de evidencia documental de los combustibles y lubricantes consumidos. |

Error #1: El contador utilizó la cuenta 71 para registrar la emisión de una tarjeta de combustible al conductor.

Dada la presencia de una gran cantidad de vehículos, fuentes de financiamiento, diversos tipos de actividades, así como unidades consumidoras de combustibles y lubricantes, la institución enfrenta la urgente necesidad de automatizar la emisión de cartas de porte y la correcta cancelación de combustibles y lubricantes.

En el programa "1C: Contabilidad de Instituciones Públicas 8", ed. 2.0, para contabilizar las cartas de porte de diversos vehículos, hoja de cálculo de unidades que consumen combustible y lubricantes de acuerdo con las normas, el subsistema “ Contabilidad de combustibles y lubricantes.».

Para comenzar a utilizar las capacidades de contabilidad de combustibles y lubricantes del programa, debe ir al elemento del menú " Administración» - « Configurar parámetros contables» - « Subsistemas especializados" En esta pestaña, deberás marcar la casilla “ Contabilidad de combustibles y lubricantes.» para reflejar documentos en esta área.

En el elemento del menú " Administración» según sea necesario, se llenan directorios sobre el tipo de combustible utilizado, tarjetas de licencia, rutas de autobuses y tarjetas de combustible de los conductores.

Antes de crear una carta de porte, también debes completar los datos sobre la tasa de consumo del vehículo en la tarjeta de activo fijo. Para ello, en la tarjeta, haga clic en el botón ir, hay un registro de información “ Configuraciones para tasas de consumo de combustible para vehículos y unidades.».

El diario de cartas de porte y la tributación de las cartas de porte se encuentra en el elemento del menú " Reservas de materiales" El programa prevé la cumplimentación de diferentes tipos de cartas de porte según el vehículo. Consideremos el diseño de una carta de porte para un automóvil de pasajeros (formulario No. 3).

Sobre el " información general» se completa la información sobre el vehículo, conductor, departamento, empleado y organización a disposición del conductor. La tarjeta de licencia se completa si la operación del vehículo de acuerdo con la carta de porte es una actividad autorizada.

Sobre el " Partida» proporciona datos sobre la hora de salida del vehículo y las lecturas del velocímetro al comienzo del día. En la parte inferior de la carta de porte se indican los responsables de la salida.

A continuación, complete el " Rutas» indicando las rutas de los vehículos. Después de completar los datos proporcionados, la carta de porte se guarda y se imprime para presentársela al conductor. Las pestañas restantes se completan en el programa después de la devolución del vehículo.

Sobre el " Rutas» se proporcionará información adicional sobre la hora de salida y regreso del transporte, así como el kilometraje recorrido. En el " Devolver» se indica la fecha y hora de regreso del conductor, las lecturas del velocímetro del vehículo, así como los responsables de la devolución. La información sobre la recepción, consumo y saldos de combustibles y lubricantes se completa en la pestaña " Combustible" y al final del día se rellenará en la pestaña el resultado del trabajo del conductor durante el turno en horas y kilómetros recorridos " resultados" Si es necesario, también puedes rellenar el formulario “ Otro».

Para registrar la baja de combustibles y lubricantes con base en la carta de porte, ingrese el documento “ Fiscalidad de las cartas de porte».

La información básica sobre la carta de porte, el transporte, el conductor y la lectura del velocímetro a la salida ya estarán completadas en la pestaña " Detalles de la carta de porte" Para aprobar los datos iniciales en la siguiente pestaña, deberá seleccionar el botón de llenado para reflejar la ruta del vehículo de acuerdo con la carta de porte y la tasa de gastos por cada 100 kilómetros.

El consumo estándar de combustible y lubricantes se utiliza de la siguiente manera:

Resultado = (0,01 * (Tasa de consumo de transporte (básico) x Kilometraje + Tasa de consumo para trabajos de transporte) + Tasa de consumo para operación de equipos especiales) x (1 + 0,01 x Factores de corrección) + Tasa de consumo para viajes en camión volquete + Tasa de consumo para calentadores /Aire acondicionado, para calentamiento y tiempo de ralentí + (Kilometraje/Valor de control x Valores de corrección).

Sobre el " Cálculo del consumo de combustible.» se proporciona información sobre saldos a la salida, llegada y consumo real de combustible y lubricantes. El consumo real de combustible y lubricantes se compara con el consumo estándar calculado mediante la fórmula y se muestran los datos sobre ahorro/consumo excesivo.

Los datos para reflejar importes en contabilidad se escriben en la pestaña " Cancelación de combustibles y lubricantes.» - aquí se tiene en cuenta la nomenclatura del stock de material, unidad de medida, KFO, cuenta contable, KPS, MOL, débito en cuenta y la cantidad de combustible y lubricantes dados de baja.

Después de seleccionar la operación estándar " Cancelación de combustibles y lubricantes según carta de porte." documento " Impuestos de la carta de porte» se registra y contabiliza generando al mismo tiempo operaciones de castigo de combustibles y lubricantes.

Materiales , edición de presupuesto, abril de 2018