Спочатку розглянемо як відобразити купівлю ПММ працівником за готівку в 1С 8.3. Насамперед необхідно оформити видачу коштів у підзвіт. Для цього призначено документ Видача готівки, який можна знайти на вкладці Банк та каса → Касові документи:

Переходимо на вкладку Касові документи. Для відкриття документа натискаємо кнопку Видача:

Потім потрібно встановити вид операції Видача підзвітній особі:

Далі необхідно вказати організацію, дату, одержувача ПІБ, суму, статтю ДДС (руху коштів), рахунок обліку. Усі реквізити вибираються автоматично з довідників, якщо натиснути значок наприкінці кожного рядка . Приклад заповнення:

Після заповнення документа натискаємо кнопку Провести, у своїй формується Видатковий касовий ордер і бухгалтерська проводка Дт 71.01 Кт 50.01 у сумі 2 000 крб.

Для виведення друкованої форми РКО натискаємо кнопку Друк, далі Видатковий касовий ордер і отримуємо друковану форму документа:

Після отримання коштів співробітник придбав паливо за готівку та віддав авансовий звіт до бухгалтерії. Після затвердження авансового звіту проводиться оприбуткування палива. Для цих цілей у 1С 8.3 потрібно на вкладці Каса та банк вибрати пункт меню Авансовий звіт:

Створюємо новий документ: вказуємо підзвітну особу, організацію та склад. На вкладці Аванси вносимо дані про документ Видача готівки:

На вкладці Товари вводимо дані про придбані ПММ, рахунок обліку – 10.03. Під час проведення документа створюється проводка Дт 10.03 Кт 71.01 у сумі 2 000 крб.:

При покупці за готівку покупцю – фізичній особі дається касовий чек. У касовому чеку ПДВ не виділено окремим рядком. Залежно від цього в Авансовому звіті встановлюємо відповідні установки: без ПДВ або ПДВ 18%.

Якщо продавець – юридична особа, то видається чек із виділеним ПДВ та рахунок-фактура. Тоді ставимо галочку в полі Рахунок-фактура та вводимо реквізити рахунка-фактури. У нашому випадку покупку здійснено без ПДВ.

Під час проведення документа в 1С 8.3 формуються проводки, які можна подивитися, натиснувши іконку , яка є у кожному документі. Таким чином побачимо сформовані проводки за цим документом:

Як правильно оформити авансовий звіт, особливості роботи з підзвітними особами у 1С 8.2 (8.3) розглянуто у нашому відео уроці:

Наступний етап - це списання бензину в 1С на затратні рахунки. Списання відбувається на підставі дорожнього листа. Для цього в 1С 8.3 використовується документ, який розташований на вкладці Виробництво:

У документі потрібно запровадити склад та організацію. У таблиці документа на закладці Матеріали додати рядок з паливом, що списується, ввести кількість і рахунок обліку (10.03):

На вкладці Рахунок витрат слід запровадити рахунок списання, статтю витрат та підрозділ:

Відповідно до прикладу під час проведення документа створюється проводка Дп 44.01 Кт 10.03 у сумі 2 000 крб. Таким чином, паливо списується.

У разі купівлі ПММ (бензину) за паливними картками, в першу чергу необхідно зробити перерахування передоплати постачальнику через документ. Для цього потрібно на вкладці Банк та каса використовувати пункт Банківські виписки:

І створити новий документ натисканням кнопки Списання:

Під час проведення цього документа створюється проводка Дп 60.02 Кт 51 у сумі 100 000 крб.:

Наступним етапом є надходження паливної картки, яке у 1С 8.3 оформляється документом Надходження (акти, накладні). Його можна знайти в розділі Покупки:

Створюємо документ Надходження товарів. У полі Накладна ставимо номер та дату документа постачальника. Кнопкою Додати додаємо номенклатуру Карта паливна. Ставимо кількість, ціну та постачальника:

Якщо операція з ПДВ, то заповнюємо в нижньому лівому кутку номер та дату пред'явленого рахунку-фактури та натискаємо кнопку Зареєструвати:

При остаточній обробці документа проводимо документ кнопкою Провести і в результаті отримуємо проводки:

Для кількісного обліку паливних карток у 1С 8.3 картки припадають на позабалансовий рахунок 006 ручною проводкою через документ Операції, введені вручну:

Наприкінці місяця, як правило, постачальник подає документи про фактично заправлене паливо. На їх підставі ПММ (паливо) приймаються до обліку документом Надходження товарів та послуг на рахунок 10.03. Для цього сформуємо новий документ, введемо постачальника, організацію, склад, договір та додамо рядки до таблиці Товари. Заповнюємо аналогічно надходженню паливних карток:

Перевіряємо проводки, які формуються під час проведення документа:

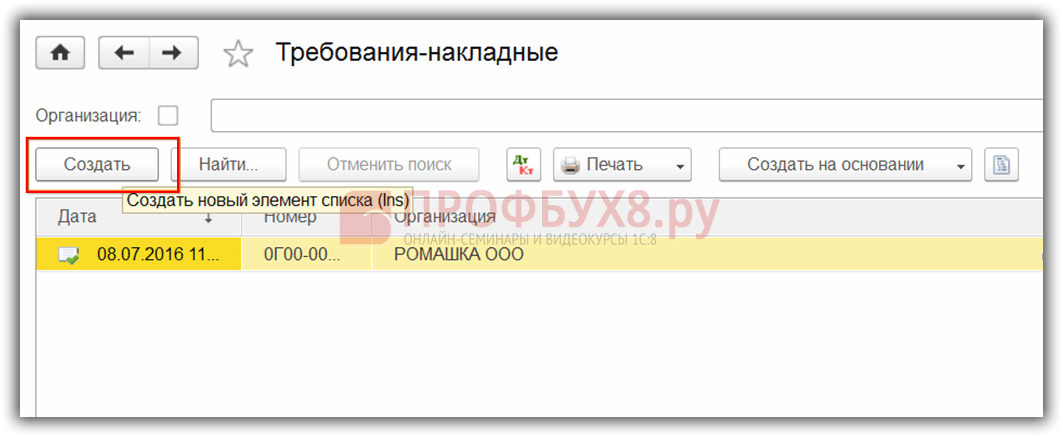

З даних дорожніх листів в 1С виробляється списання витрати фактично витрачених ПММ. В базі 1С 8.3 ця операція здійснюється через документ Вимога-накладна.

При списанні ПММ на невиробничі потреби списання палива проводиться тим же документом Вимога-накладна, але на закладці рахунок витрат вказуємо рахунок 91.02 та статтю витрат Не приймаються до оподаткування:

Під час проведення формується проводка:

Для контролю залишку палива складі 1С 8.3 формуємо оборотно-сальдову відомість (ОСВ) за рахунком 10.3. Документ знаходиться на закладці Звіти:

Відкриваємо ОСО за рахунком 10.3, задаємо параметри звіту: період, відбір за номенклатурою, за кількістю та формуємо ОСО. Відібрати за номенклатурою з довідника можна, застосувавши функцію Знайти, задавши у вікно пошуку ключове слово Бензин:

Часто бухгалтери припускаються помилки, списуючи в 1С 8.3 ПММ операцією, введеною вручну. Це не зовсім вірно. Розкажу чому. Справа в тому, що при ручному введенні проводок торкаються лише бухгалтерських рахунків із плану рахунків («Регістри бухгалтерії»). А насправді цього часто недостатньо, оскільки при оприбуткуванні ПММ можуть брати участь інші регістри обліку.

Розглянемо з прикладу надходження палива шляхом оформлення авансового звіту, та був покрокову інструкцію зі списання ПММ в .

Отже, паливо на рахунку 10.03, аналітика «Основний склад» у кількості 20 літрів у нас є. Тепер за звітом водія та з урахуванням нормативів нам потрібно їх списати.

Створимо новий документ «Вимога – накладна». Заходимо в меню "Виробництво", далі в розділі "Випуск продукції" вибираємо "Вимоги - накладні". У вікні зі списком документів натискаємо кнопку "Створити".

У шапці документа заповнюємо реквізити «Організація» та «Склад».

Дорожній лист – документ, на підставі якого враховуються витрати на ПММ (паливно-мастильні матеріали). Друкована форма (форма по ОКУД № 0345001) не є обов'язковою для всіх організацій, крім транспортних компаній. У типових конфігураціях 1С 8.3 немає друкованої форми дорожнього листа (можна додати як зовнішню), але реалізовано кілька способів:

Розглянемо покрокову інструкцію та деякі особливості кожного з них.

Схема обліку виглядає так:

На рис.1 зображено авансовий звіт, в якому відображено відразу кілька операцій: звіт про виданий аванс, оприбуткування бензину на склад, дані про рахунок-фактуру (якщо такий є).

На рис.2 можна побачити проведення документа. Щоб рахунки обліку за номенклатурою «Бензин АІ-92» заповнилися автоматично, необхідно в регістрі відомостей « » додати рядок групи «ПММ» (див. рис.3)

Друковану форму дорожнього листа можна підключити як зовнішній звіт або обробку до довідника «Додаткові звіти та обробки» (див. рис.4). Сам звіт доведеться замовляти у фахівців або купувати на Інфостарті.

Повернення грошей за авансовим звітом (у прикладі це 8 крб.) оформляється документом « », який заповнюється автоматично у режимі «Запровадити виходячи з документа « ».

На відміну від талонів, паливні картки враховуються не як, а як бланки суворої звітності на позабалансовому рахунку 006.

У загальному вигляді схема обліку складається з наступних пунктів:

Оприбуткування вартості паливної картки можна оформити як надходження послуги – див. мал.11 та рис.12. А саму картку врахувати на рахунку 006 ручною операцією (рис.13)

Надходження палива оформляється документом «» (див. рис.14, рис.15).

Компанії, для функціонування яких необхідні транспортні засоби, щодня стикаються із витратами на купівлю бензину, дизельного палива та інших матеріалів та регулярно проводять облік паливних карток у бухгалтерському обліку.

А реалії бухгалтерського обліку паливно-мастильних матеріалів такі, що неминуче виникає розрив у часі між появою в бухгалтерії підприємства документів від паливної компанії та моментом заправки службового транспорту. Автомобілі заправляються щодня, а звіт від постачальника ПММ надходить на останній день місяця.Виходячи з проблем практичного оприбуткування і списання ПММ, що виникають, була розроблена оптимальна схема бухгалтерських проводок та обліку ПММ за паливними картами.

Паливна мікропроцесорна карта (смарт-карта) автозаправної станції або паливної компанії – це сучасний технічний засіб обліку відпустки ПММ. По суті, це не платіжний засіб, а інструмент суворої звітності, що дає право власнику на отримання певної кількості палива.

Види карт:

Також карти бувають:

Паливна картка може передаватися за плату або безкоштовно у разі її подальшого повернення (визначається пунктом договору).

Згідно з пунктом договору, постачання палива здійснюватиметься за допомогою його вибірки на АЗС постачальника. Днем постачання буде визнано дату вибірки ПММ.

Виходить, що гроші, віддані постачальнику палива, будуть передоплатою будь-якого обсягу палива. Моментом переходу прав на ПММ стане момент заправки транспорту.

Компанія, яка вирішила працювати з паливними картками, повинна подбати про деякі моменти:

Паливні картки без урахування палива на них, що купувалися за гроші, приймаються до обліку у складі матеріально-виробничих запасів за фактичною собівартістю, витрати відносять до витрат за звичайними видами діяльності на купівлю сировини, товарів, матеріалів тощо. Для обліку витрат на купівлю карток підійде рахунок 10.6 "Інші матеріали"(на підставі відомостей із товарної накладної або з договору на постачання палива).

Бухгалтерські проводки

| Операція | ДЕБЕТ | КРЕДИТ |

| Перераховано кошти за виготовлення паливних карток на підставі банківської виписки | 60 | 51 |

| Карта відображена у складі матеріально-виробничих запасів на підставі товарної накладної або договору на постачання палива | 10 | 60 |

| Враховано ПДВ за карткою на підставі рахунку-фактури | 19 | 60 |

| ПДВ прийнято до відрахування на підставі рахунку-фактури або запису у книзі закупівель | 68 | 19 |

| Списано вартість картки у витрати на підставі бухгалтерської довідки | 20, 26, 44 | 10 |

Водій, якому видається паливна картка, за фактом не отримує жодних грошей, а тому рахунок 71 для відображення видачі картки використовувати некоректно. Отримання працівником картки на руки не повинно відображатись у бухгалтерському обліку.

Відомості з карткових терміналів АЗС відправляються в процесинговий центр паливної компанії, обробляються, а потім на їх основі складається звіт про операції по карті. Постачальник палива на останній день місяця передає компанії-власнику картки:

У паперах показується, скільки літрів ПММ було куплено фактично, відомості підлягають звірці зі звітами співробітника, де є узагальнена інформація з дорожніх листів та чеків АЗС. Товарна накладна та звіт за операціями буде підставою для обліку палива за с/рах 10-3 “Паливо”. Списання витрачених ПММ проходитиме по дорожніх листах.

Бухгалтерські проводки

| Операція | ДЕБЕТ | КРЕДИТ |

| Перераховано передоплату за ПММ на підставі витягу з банку | 60.2 | 51 |

| Прийняті до обліку ПММ, видані за карткою на підставі договору поставки ПММ, звіту та товарної накладної | 10.3 | 60.1 |

| Враховано ПДВ на підставі рахунку-фактури | 19 | 60.1 |

| Враховано ПДВ на підставі рахунку-фактури та запису у книзі закупівель | 68 | 19 |

| Зараховано передоплату на підставі бухгалтерської довідки та акту звірки взаємних розрахунків | 60.1 | 60.2 |

| Списано вартість заправленого палива на підставі бухгалтерської довідки та дорожніх листів | 20, 26, 44 | 10.3 |

ПДВ з купівлі карток може бути прийнятий до відрахування:

Витрати на ПММ відносяться до витрат за звичайними видами діяльності. Щоб суми, витрачені на купівлю палива, зменшували базу оподаткування з податку на прибуток, необхідно:

Вартість пального, яка буде списана на витрати компанії, залежить від обраного керівництвом методу оцінки МПЗ (ФІФО або середньої собівартості).

Припустимо, бюджетна установа “Фірма” 01.09.2016 придбала 2 паливні картки:

19.09.2016 водії обох машин представили звіти на заправку 200 л бензину (по 100 л 07.09.2016 та 15.09.2016). На дату заправки бензин коштував 27 та 27 рублів 50 копійок відповідно.

| Операція | ДЕБЕТ | КРЕДИТ | Вартість |

| Відображено вартість куплених паливних карток | ● 120105510 | ● 1302022730 | 60 тис. руб. |

| Відображено вартість карток, виданих водіям | 120822560 | 120105610 | 60 тис. руб. |

| Відображено вартість ПММ, сплаченого грошовою карткою | 110503340 | 120822660 | 6 тис. руб. |

| Відображено вартість ПММ, сплаченого літровою карткою | 110503340 | 120822660 | 5450 руб. |

| Відображено вартість ПММ, витраченого на поточні витрати | 140101222 (або 140101272) | 110503440 | 6 тис. руб. |

| Відображено вартість ПММ, витраченого на ведення основної діяльності підприємства | 110601310 | 110503440 | 5450 руб. |

За інформацією, поданою в дорожньому листі, потрібно обчислити кількість ПММ, яка піде на списання:

ТС = ОТВ + ТБ - ВТКМ,

ТС – паливо на списання (у літрах),

ОТВ - залишки палива при виїзді машини,

ТБ - паливо в баку машини,

ВТКМ – залишки палива на кінець робочого дня.

| Операція | Сума (руб.) | ДЕБЕТ | КРЕДИТ |

| Видано передоплату паливної компанії за бензин | 11800 (за 1 тис. л.) | 60-2 | 51 |

| Сплачено виготовлення паливної картки (за випискою із банку) | 118 | 60-1 | 51 |

| Прийнято до обліку паливну картку (за товарною накладною та договором на поставку ПММ) | – | 10-3 | 60 |

| Враховано ПДВ (за рахунком-фактурою) | 18 | 19 | 60 |

| ПДВ прийнято до відрахування після оплати картки (за рахунком-фактурою, записом у книзі закупівель) | 18 | 68 | 19 |

| На останній день місяця | |||

| Відбито витрату паливної картки на бензин (за звітом постачальника та чекам АЗС) | 9900 (990 л * (11,8 - 1,8)) | 10-3 | 60-1 |

| Враховано ПДВ від витрат на бензин | 1782 | 19 | 60-1 |

| Зарахована раніше передплата за бензин (за звітом постачальника) | 11682 | 60-1 | 60-2 |

| Прийнятий до відрахування ПДВ з оплаченого бензину (за рахунком-фактурою) | 1782 | 68 | 19 |

| Списано вартість фактично витраченого бензину (по дорожньому листу) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Законодавчі акти представлені такими документами:

| п. 5, 6 ПБО 5/01 | Про порядок оприбуткування ПММ |

| ст. 223 ЦК України | Про перехід прав власності на ПММ у день оплати |

| ст. 458 ЦК України | Про перехід прав власності на ПММ у момент фактичної відпустки (у момент заправки авто) |

| п. 1 ст. 172 НК РФ | Про прийняття ПДВ з купівлі ПММ до відрахування тільки після отримання рахунка-фактури постачальника |

| Федеральний закон від 21.07.2005 № 94-ФЗ "Про розміщення замовлень на поставки товарів, виконання робіт, надання послуг для державних та муніципальних потреб" | Про розміщення замовлення шляхом проведення торгів або без них за сумою замовлення до 100 тисяч рублів |

| Методичні рекомендації "Норми витрати палива та мастильних матеріалів на автомобільному транспорті" (утв. Розпорядженням Мінтрансу РФ від 14.03.2008 № АМ-23-р) | Про норми витрати пального |

| п. 52 Інструкції з бюджетного обліку (утв. наказом Мінфіну РФ від 30.12.2008 № 148н) | Склад витрат, що включаються до фактичної вартості ПММ |

| п. 1 ст. 9 Федерального закону від 06.12.2011 № 402-ФЗ, п. 1 ст. 252 НК РФ | Про необхідність документального підтвердження витрачених ПММ |

Помилка №1:Бухгалтер використав рахунок 71 для обліку видачі паливної картки на руки водію.

За наявності великої кількості транспортних засобів, джерел фінансування, різноманітних видів діяльності, а також агрегатів, що витрачають пально-мастильні матеріали, перед установою стоїть гостра необхідність автоматизації виписки дорожніх листів та коректного списання пально-мастильних матеріалів.

У програмі "1С: Бухгалтерія державної установи 8", ред. 2.0, для обліку дорожніх листів на різні транспортні засоби, робочих листів для агрегатів, що споживають ПММ відповідно до нормативів, розроблено підсистему « Облік ПММ».

Для того, щоб почати використовувати можливості обліку ПММ у програмі, необхідно перейти на пункт меню « Адміністрація» - « Налаштування параметрів обліку» - « Спеціалізовані підсистеми». У цій вкладці необхідно проставити позначку в пункті « Облік паливно-мастильних матеріалів» для відображення документів цього напряму.

У пункті меню « Адміністрація» у міру необхідності заповнюються довідники за видом ПММ, ліцензійних карток, маршрутів автобусів і паливних карток водія.

Перед створенням дорожнього листа необхідно заповнити дані про норму витрати транспортного засобу в картці основних засобів. Для цього в картці по кнопці перейти є регістр відомостей Налаштування норм витрати ПММ для транспортних засобів та агрегатів».

Журнал дорожніх листів та таксування дорожніх листів розташований у пункті меню « Матеріальні запаси». У програмі передбачено заповнення дорожніх листів різних видів залежно від транспортного засобу. Розглянемо оформлення дорожнього листа легкового автомобіля (форма №3).

На вкладці « Загальні відомості» заповнюється інформація про транспортний засіб, водія, підрозділ, співробітника та організацію, у розпорядженні якого знаходиться водій. Ліцензійна картка заповнюється у разі, якщо робота транспортного засобу за дорожнім листом є діяльністю, що ліцензується.

На вкладці « Виїзд» надаються дані про час виїзду транспортного засобу та показники спідометра на початок дня. У нижній частині дорожнього листа зазначаються відповідальні за виїзд.

Далі заповнюється вкладка « Маршрути» із зазначенням маршрутів руху транспортного засобу. Після заповнення наведених даних дорожній лист зберігається та виводиться на друковану форму для надання водієві. Вкладки, що залишилися, заповнюються в програмі після повернення транспортного засобу.

На вкладці « Маршрути» буде прописана додаткова інформація про час виїзду та повернення транспорту, а також пройдений кілометр. У вкладці « Повернення» вказуються дата та час повернення водія, показання спідометра транспортного засобу, а також відповідальні за повернення. Інформація про надходження, витрату та залишки ПММ заповнюється на вкладці « Пальне» та за підсумками дня результат роботи водія за зміну в годинах та пройдених кілометрах буде заповнено у вкладці « Результати». За необхідності можна також заповнити вкладку « Інше».

Для оформлення списання ПММ на підставі дорожнього листа запроваджується документ « Таксування дорожніх листів».

Основна інформація про дорожній лист, транспорт, водія та показання спідометра при виїзді буде вже заповнена у вкладці « Дані дорожнього листа». Для затвердження вихідних даних на наступній вкладці необхідно вибрати кнопку заповнити для відображення маршруту руху транспортного засобу відповідно до дорожнього листа та норма витрат на 100 кілометрів.

Витрата нормативної витрати ПММ використовується наступний:

Результат = (0.01 * (Транспортна (базова) норма витрати х Пробіг + Норма витрати на транспортну роботу) + Норма витрати на роботу спецобладнання) х (1 + 0.01 х Поправочні коефіцієнти) + Норма витрати на їздки самоскида + Норма витрати опалювачів/кондиціонерів, на прогрів та простий + (Пробіг/Контрольне значення х Поправочні значення).

На вкладці « Розрахунок витрати ПММ»надається інформація про залишки при виїзді, надходження та фактичну витрату ПММ. Фактична витрата ПММ порівнюється з нормативною витратою, розрахованою за формулою та виводяться дані про економію/перевитрату.

Дані для відображення сум у бухгалтерському обліку прописуються на вкладці « Списання ПММ» - тут враховуються номенклатура матеріального запасу, одиниця виміру, КФО, рахунок обліку, КПС, МОЛ, дебет рахунку та кількість ПММ, що списується.

Після вибору типової операції Списання ПММ за дорожнім листом» документ « Таксування дорожнього листа» записується і проводиться, формуючи водночас проводки зі списання ПММ.

Матеріали , бюджетний випуск, квітень 2018