Atrof-muhitga salbiy ta'sir ko'rsatadigan ob'ektlardan foydalanuvchi tashkilotlar va jismoniy shaxslar atrof-muhitni ifloslantirish uchun to'lovlarni byudjetga o'tkazishlari shart. muhit(ZOK). Bunday ob'ektlar deb atmosferaga chiqindilarni chiqaradigan yoki suv muhitiga chiqaradigan binolar, inshootlar va boshqa manbalar tushuniladi.

Egzoz gazlari bo'lgan transport vositalari bunday to'lov bilan bog'liq emasligini yodda tutish kerak. Balansida 1 ta transport vositasi bo'lgan tashkilotlar to'lovdan ozod qilinadi salbiy ta'sir atrof-muhit bo'yicha (Tabiiy resurslar vazirligining 2015 yil 10 martdagi 12-47/5413-son xati).

Quyidagi tashkilotlar va tadbirkorlar AIA uchun to'lashlari shart:

Ushbu to'lov soliq kodeksida nazarda tutilmagan, ya'ni bu soliq emas, lekin tashkilot qaysi soliq tizimidan foydalanishidan qat'i nazar, har kim uni o'tkazishi kerak. Ushbu talab xorijiy tashkilotlarga ham tegishli, ular shuningdek, atrof-muhitni ifloslantirish uchun to'lovlarni o'tkazishlari shart.

Ifloslanish manbai bo'lgan ob'ektning kimga tegishli ekanligi muhim emas. Agar tashkilot ushbu ob'ektni ijaraga olgan bo'lsa yoki uni bepul foydalanish uchun olgan bo'lsa ham, uni haqiqatda ishlatgan kishi ifloslanish uchun to'laydi.

Faoliyatini faqat IV toifadagi xavfli ob'ektlarda amalga oshiradigan tashkilotlar yoki tadbirkorlar AIA uchun to'lovlarni to'lashlari shart emas. IV xavf toifasiga ob'ektlar kiradi:

Agar tashkilotda bir nechta ob'ektlar bo'lsa, lekin ularning faqat bir qismi xavfning IV toifasiga kirsa, ifloslanish uchun to'lov korxonaning barcha ob'ektlari, shu jumladan IV toifa uchun ham o'tkazilishi kerak.

Rosprirodnadzor to'lovlarni hisoblash va o'tkazishni nazorat qiladi. I-IV xavfli toifadagi atrof-muhitga salbiy ta'sir ko'rsatadigan ob'ektlarni boshqaradigan tashkilotlar Rosprirodnadzorda ro'yxatga olingan. Buning uchun har bir ob'ekt uchun belgilangan shaklda ariza topshiriladi (Rossiya Tabiiy resurslar vazirligi tomonidan 2015 yil 23 dekabrdagi 554-son bilan tasdiqlangan). Bu bunday ob'ektlarni ishga tushirish boshlangan kundan boshlab 6 oydan kechiktirmay amalga oshirilishi kerak.

Rosprirodnadzor organlarida ro'yxatdan o'tish muddatini buzganlik uchun tashkilot jarimaga tortiladi (Ma'muriy javobgarlik to'g'risidagi kodeksning 8.46-moddasi):

Ob'ektni ro'yxatdan o'tkazish 10 ish kunidan ko'p bo'lmagan vaqtni oladi, shundan so'ng tashkilotga ro'yxatdan o'tganlik to'g'risidagi guvohnoma yuboriladi.

Atrof-muhitga salbiy ta'sir uchun to'lov o'z ichiga oladi quyidagi turlar to'lovlar:

AIA uchun to'lovni amalga oshirishga majbur bo'lgan barcha korxonalar va tadbirkorlar ob'ekt joylashgan joyda Rosprirodnadzorga deklaratsiya taqdim etadilar. Bundan tashqari, agar ifloslanish manbai bo'lgan bir nechta ob'ektlar mavjud bo'lsa va ular Rossiya Federatsiyasining turli sub'ektlarida joylashgan bo'lsa, ularning har biri haqida hisobot berish kerak. Bitta sub'ekt ichidagi har bir ob'ekt uchun ob'ektlarni turli munitsipalitetlarga bo'lish bilan bitta deklaratsiyada hisobot berish kerak.

Atrof-muhitga salbiy ta’sir uchun to‘lov deklaratsiyasini taqdim etishning oxirgi muddati hisobot yilidan keyingi yilning 10 martigacha taqdim etiladi. Agar ariza topshirishning oxirgi muddati dam olish yoki bayram kuniga to'g'ri kelsa, to'lash muddati keyingi ish kuniga uzaytiriladi.

Ya'ni, 2017 yil uchun siz deklaratsiyani 2018 yil 12 martgacha topshirishingiz kerak, chunki oxirgi muddat 10 mart - shanba.

Siz Rosprirodnadzorga deklaratsiyani qog'ozda ham (agar o'tgan yil uchun to'lov 25 000 rubldan ko'p bo'lmagan bo'lsa) va elektron shaklda topshirishingiz mumkin.

Deklaratsiyani onlayn yuborish uchun sizga kerak bo'ladi elektron imzo. Agar deklaratsiya qog'ozda topshirilgan bo'lsa, unda buni amalga oshirish mumkin: shaxsan, vakil orqali yoki pochta orqali. Deklaratsiyani pochta orqali jo'natishda xat ilova tavsifi va olinganligi to'g'risidagi bildirishnoma bilan tuziladi.

Deklaratsiyani qog'ozda topshirishda siz uning elektron versiyasini USB flesh-disk yoki diskka biriktirishingiz kerak bo'ladi.

Rosprirodnadzor veb-saytida "Hisobotni shakllantirish" xizmatidan foydalangan holda deklaratsiyani rasmiylashtirishingiz mumkin.

Deklaratsiyani Internet orqali topshirishda qog'oz versiyasini takrorlash shart emas.

Tashkilotlar yoki tadbirkorlar deklaratsiyani taqdim etmasalar yoki o'z vaqtida topshirmasalar, ular quyidagi jazolar bilan ma'muriy javobgarlikka tortiladilar (Ma'muriy javobgarlik to'g'risidagi kodeksning 8.5-moddasi):

AIA to'lovi hisobot davridan keyingi yilning 1 martidan oldin amalga oshirilishi kerak. Ya'ni, 2017 yil uchun 2018 yil 1 martgacha byudjetga mablag'larni to'lash kerak bo'ladi. Kichik biznesdan tashqari barcha tashkilotlar avans to'lovlarini o'tkazishlari shart. Har chorak uchun to'lov keyingi oyning 20-kuniga qadar amalga oshirilishi kerak. Shunday qilib, 20 aprel, 20 iyul va 20 oktyabr korxonalar tomonidan 1, 2 va 3-chorak uchun avans to'lovlarini o'tkazishning oxirgi muddati hisoblanadi.

2015 yil uchun "Continent" MChJning AIA uchun to'lovi 130 000 rublni tashkil etdi. Shunday qilib, 2016 yilda avans to'lovlari quyidagicha bo'ladi:

1-chorak uchun - 32 500 rubl

2-chorak uchun - 32 500 rubl

3-chorak uchun - 32 500 rubl

2016 yil uchun to'lovni hisoblashda Continent MChJ 145 000 rublga teng miqdorni oldi. Bu shuni anglatadiki, tashkilot yil uchun yakuniy to'lovni quyidagi miqdorda to'laydi:

145 000 - 3 x 32 500 = 47 500 rubl

| Qonunchilik akti | Tarkib |

| 10.01.2002 yildagi 7-FZ-son Qonuni | "Atrof-muhitni muhofaza qilish to'g'risida" |

| Rosprirodnadzorning 03.01.2016 yildagi OD-06-01-32/3447-sonli xati | "Atrof-muhitga salbiy ta'sir uchun to'lovlarni hisoblash tartibi to'g'risida" |

| Rosprirodnadzorning 11.04.2016 yildagi AS-06-01-36/6155-sonli xati | "Atrof-muhitga salbiy ta'sir uchun to'lov to'g'risida" |

| Rossiya Tabiiy resurslar vazirligining 10.03.2015 yildagi 12-47 / 5413-sonli xati. | "Mobil manbalardan salbiy ta'sir uchun to'lov to'g'risida" |

1-savol: Agar bizning axlatlarimiz faqat ofis chiqindilari bo'lsa, men AIA uchun to'lashim kerakmi?

Javob: Avvalo, tashkilot I-III xavfli toifadagi ob'ektlarni ishlatmasligiga ishonch hosil qilish kerak. Agar bunday ob'ektlar bo'lmasa, u holda Rosprirodnadzorda ro'yxatdan o'tish uchun asoslar yo'q, ya'ni ifloslanish uchun to'lashning hojati yo'q.

2-savol: Markaziy kanalizatsiya tizimiga moddalar chiqaradigan korxonalar to'lov to'lashlari kerakmi?

Javob: Yaqin vaqtgacha bunday tashkilotlar ifloslanganlik uchun to'lov majburiyatidan ozod qilingan. Ammo 2015 yil 1 iyuldan boshlab bunday tashkilotlar to'lovni to'lashlari shart.

Ekologik soliqlarning mohiyati shundan iboratki, davlat tomonidan atrof-muhitga ta'sir qilish, tabiiy resurslardan foydalanish uchun to'lovlar olinadi.

Bugungi kunga qadar Rossiya Federatsiyasi qonunchiligida ekologik soliqning aniq kontseptsiyasi mavjud emas. Ammo bizning mamlakatimizda u ba'zi to'lov majburiyatlarini bildirish uchun norasmiy ravishda qo'llaniladi:

Ayrim tabiat ob'ektlaridan foydalanish munosabati bilan soliq to'lovini to'lash zarurati tug'iladi. Keling, bu sodir bo'ladigan vaziyatlarni batafsil ko'rib chiqaylik.

Davlat byudjetiga mablag'larni o'tkazish majburiyati tabiatdan foydalanish sohasida faoliyat yurituvchi tashkilotlar rahbariyatiga yuklanadi. Shuningdek, 2016 yilda ekologik soliqni atrof-muhitga zarar etkazuvchi uskunalarni ijaraga olgan firmalar to'laydi.

2016 yilda ekologiya solig'ining pul miqdorini hisoblash boshqaruv tomonidan mustaqil ravishda amalga oshiriladi:

Ba'zan Rossiyada axlat uchun pul o'tkazish majburiyati hatto undan foydalanadiganlarga ham tegishli. Soliq deklaratsiyasini to'ldirish kabi.

Umumiy qoida shundaki, chiqindi to'lovi iste'mol va ishlab chiqarish chiqindilari joylashtirilganda olinadi. Utilizatsiya faqat chiqindilarni axlat qutilariga tashlash emas.

Yana bir narsa shundaki, agar tadbirkor faoliyatni amalga oshirsa va u o'zi maxsus axlatni tozalash kompaniyasi (operator) bilan shartnoma tuzsa.

Keyin soliqlarni to'lash shartnoma shartlari bilan belgilanadi. Masalan, agar shartnoma bo'yicha chiqindilarga egalik huquqi kompaniyaga tegishli bo'lsa, u holda ekologik to'lov majburiy bo'ladi.

Rossiyada ekologiya solig'i faqat 2015 yilda "Ishlab chiqarish va iste'mol chiqindilari to'g'risida" Federal qonuniga o'zgartirishlar kiritish to'g'risida"gi qonun bilan rasman kiritilgan.

24.06.1998 yildagi 89-FZ-sonli Federal qonunining 24.5-moddasida nazarda tutilgan ushbu to'lovni to'lovchilar iste'mol xususiyatlari yo'qolganidan keyin utilizatsiya qilinadigan o'rash bilan birga tovarlarni olib kiruvchi yoki ishlab chiqaradigan tashkilotlar va firmalardir.

Ammo 2016 yilda atrof-muhit solig'i faqat kompaniya qayta ishlash bo'yicha majburiyatlarini bajarmagan taqdirda to'lanishi kerak.

Rossiyada iste'mol mulki yo'qolganidan keyin tasarruf qilinishi kerak bo'lgan tovarlar va boshqa narsalar ro'yxati Rossiya Federatsiyasi Hukumatining 2015 yil 24 sentyabrdagi 1886-r-sonli buyrug'ida ko'rsatilgan.

Har bir turdagi mahsulot va qadoqlash uchun hisoblangan koeffitsientlar u yoki bu tadbirkor to'lashi kerakligini aniqlashga yordam beradi.

Tariflarni Rossiya Federatsiyasi Hukumatining 04.09.2016 yildagi 284-son qarorida topish mumkin. .

Shuning uchun bir nechta qoidalarni yodda tutish kerak.

Import qiluvchilar va ishlab chiqaruvchilarning o'zlari standartlarga rioya qilish yoki ulardan chetga chiqish to'g'risida hisobot berishlari taxmin qilinadi. Ammo hozircha buni amalga oshirish mumkin bo'lgan yagona shakl yo'q.

2016 yilda ekologiya solig'ining umumiy miqdori utilizatsiya qilishni talab qiladigan barcha turdagi tovarlar uchun alohida hisoblanadi. Formula quyidagicha bo'ladi:

Ba'zida tayyor mahsulotning massasi formulaga almashtiriladi, ba'zan esa yo'q qilish kerak bo'lgan birliklar soni.

Qayta ishlash stavkalari ekologik to'lov stavkalari bilan birgalikda ma'lum turdagi mahsulot uchun qaysi ko'rsatkichdan foydalanish kerakligini tushunishga yordam beradi.

Amaldagi qonunchilikka ko'ra, 2016 yilda ekologik soliq hisobot davridan keyingi oyning 20-kuniga qadar o'tkaziladi. Va hisobot davrining o'zi kalendar choragi hisoblanadi.

Yuqorida aytib o'tilganidek, tashkilot barcha hisob-kitoblarni stavkalar bilan birga, faoliyatni amalga oshirishdan kelib chiqadigan ifloslanish miqdoriga qarab mustaqil ravishda amalga oshiradi. Bunday to'lovlar bo'yicha hisob-kitob deklaratsiyasi bir necha qismlardan iborat:

Tariflar bilan to'lovni hisoblashda faqat tashkilot uchun haqiqatan ham zarur bo'lgan bo'limlar kiritilishi kerak. Atrof-muhitga qanday salbiy ta'sir ko'rsatishiga bog'liq. Misol uchun, agar atrof-muhitga zararli moddalar chiqaradigan statsionar ob'ektlar bo'lmasa, 1-bo'limni biriktirish va to'ldirish shart emas.

Tariflar bilan bir qatorda deklaratsiyani topshirishning bir necha yo'li mavjud:

Elektron shaklda deklaratsiyalar va hisob-kitoblar Rossiya Federatsiyasining Soliq kodeksida aytilganidek, XML formatida bo'lishi kerak.

Elektron shaklda, agar to'lov 50 ming rubldan kam bo'lsa, deklaratsiya o'tkazib yuborilishi mumkin. Aks holda, bu talab majburiydir.

Hozirgi vaqtda amaldagi qonunchilikka ko'ra, faqat tabiiy resurslar sohasida nazorat bo'yicha Federal xizmatning hududiy boshqarmalari atrof-muhitning salbiy ta'siridan byudjetga tushumlarni qabul qilishi mumkin.

Qisqacha aytganda, bunday tashkilot Rosprirodnadzor deb ataladi. Bu to'lovlarni kim to'lashini aniqlaydi.

Bunday hududiy organlarga hisobot faqat shtapelli yoki tikilgan va raqamlangan shaklda taqdim etiladi. Hujjat statsionar ifloslanish ob'ekti joylashgan joyda, shuningdek ko'chma ob'ekt davlat ro'yxatidan o'tkazilgan joyda taqdim etiladi.

Har bir ifloslantiruvchi manba uchun, hatto bir nechta bo'lsa ham, alohida to'lov hisobi taqdim etiladi. Agar bitta ob'ekt hududida bir nechta ifloslantiruvchi ob'ektlar ishlayotgan bo'lsa, ular uchun to'lov yagona hisob-kitob shaklida aks ettiriladi. Ammo varaq har bir munitsipal muassasa uchun alohida to'ldiriladi.

Hukumatning 344-sonli qarori kuchga kirgan paytdan boshlab ekologik to‘lovlar byudjetga o‘tkazilishi kerak. Bu vaqt 2003 yil 30 iyundan boshlab hisoblanadi.

Ungacha ishlagan, lekin ekologik to‘lovlarni o‘tkazmagan korxonalar bundan buyon soliq to‘lashi shart. Agar kompaniya keyinroq tuzilgan bo'lsa, u to'lovni faoliyat boshlangan paytdan boshlab amalga oshiradi.

Har bir ifloslantiruvchi va chiqindilar uchun to'lov summalari alohida hisobga olinadi. Bu mobil ob'ektlar ishlaydigan yoqilg'ining har bir turiga ham tegishli. Atrof-muhitga emissiya uchun to'lovni hisoblashda bir nechta omillarni hisobga olish kerak:

Emissiya bir vaqtning o'zida bir nechta ko'rsatkichlarni aniqlashni talab qiladi:

Nihoyat, chiqindi to'lovi hisobga olinsa, u quyidagilarga asoslanadi:

Yuqoridagi barcha sxemalarga inflyatsiya omilini qo'shish mumkin. U keyingi kalendar yili uchun federal byudjetlarda belgilanadi.

Amaldagi me'yoriy hujjatlar joriy hisobotga qo'shimcha hujjatlar to'plamini nazarda tutmaydi. Ammo hududiy hokimiyat organlari qo'shimcha hujjatlarni taqdim etish bo'yicha o'z talablarini qo'yishlari mumkin.

Bunday ma'lumotlar, ayniqsa, yirik to'lovchilar haqida gap ketganda muhimdir. Ba'zan korxonaning ishlab chiqarish faoliyati to'g'risida faqat bitta sertifikat etarli.

Har bir hududiy organ o'z hamkorlik qoidalariga ega. Bu haqda tegishli idoraga tashrif buyurib, oldindan bilib olish yaxshiroqdir.

Qonunga ko'ra, vakillar va o'rta biznes ham tovarlar va chiqindilardan foydalanish bo'yicha hisobot tayyorlashlari kerak.

Va keyin, amaldagi qoidalarga muvofiq, qayta ishlashni amalga oshiring. Hisobot Rosprirodnadzorning hududiy organlari vakillariga hisobot davridan keyingi yilning 15 yanvarigacha yuboriladi.

Shu bilan birga, hisobot nafaqat uchinchi tomon tashkilotlari bilan tuzilgan shartnomalar, balki ushbu tashkilotlarning litsenziyalari bilan ham tasdiqlanishi kerak.

Aks holda, barcha hujjatlar o'z kuchini yo'qotadi. Agar hujjatlar yoki tasdiqlar bo'lmasa, soliqqa 0,5 birlikgacha ko'paytirish koeffitsienti qo'llaniladi.

Ko'rinishidan, idoralar faoliyati bunga hech qanday aloqasi yo'q, chunki ularning faoliyati atrof-muhitga ta'sir qilmaydi. Ammo bu unday emas.

Rosprirodnadzor to'lovlar har qanday tashkilot va korxonalardan kelishi kerakligini kutadi. Bu, shuningdek, ofis biznesi bilan bog'liq bo'lganlarga ham tegishli.

Axir, iste'molchi chiqindilari doimo ishlab chiqariladi, jumladan, ishlatilgan cho'g'lanma yoki lyuminestsent lampalar, axlat, ofis jihozlaridan patronlar va boshqalar.

Ammo shuni hisobga olish kerakki, ekologik to'lovni chiqindilar tegishli bo'lgan shaxs to'lashi kerak. Va bu erda hamma narsa yana axlatni olib tashlaydigan tashkilot bilan shartnoma qanday tuzilganligi bilan belgilanadi.

Agar u tashkilotga tegishli bo'lsa, u soliq to'laydi. Agar yo'q bo'lsa, eksport bilan shug'ullanadiganlar to'lashlari kerak.

Hisobotning 2-bo'limi mobil ifloslanish manbalariga ega bo'lgan tashkilotlar tomonidan to'ldiriladi. Ular egalik qiladimi yoki ijaraga olinadimi, muhim emas.

Avtotransport vositalari uchun atmosferaga chiqindilarning alohida chegarasi yo'q. Ammo atmosferaga ifloslantiruvchi moddalarni chiqarish uchun texnik standartlar mavjud.

Texnik ko'rikdan o'tish vaqtida mutaxassislar ma'lum bir transport vositasining belgilangan talablarga qanday javob berishini tekshiradilar.

Amaldagi qoidalarda ko'rsatilgandan ko'ra ko'proq zararli moddalar chiqarsa, transportni boshqarish taqiqlanadi. Yoki qonunbuzarliklar bartaraf etilgunga qadar taqiq qo'yiladi.

Ifloslantiruvchi moddalar emissiyasining massasi to'lov uchun standartlarni belgilamaydi. Bu erda hal qiluvchi omil - ishlatiladigan yoqilg'ining turi, uning turi.

Standartlar haqiqatda iste'mol qilingan yoqilg'i miqdori bilan ko'paytirilishi kerak. Buxgalteriya hisobi uchun birlamchi buxgalteriya hujjatlari ma'lum bir holatda qancha yoqilg'i iste'mol qilinganligini aniq hisoblashga yordam beradi. Hajm birliklarida yoqilg'i yo'l varaqlarini saqlaydiganlar tomonidan hisobga olinadi.

Ammo bir tonna yoqilg'i uchun to'lovning asosiy standartlari alohida belgilanadi. To'g'ri hisob-kitoblarga qiziqqanlar uchun litrlar tonnaga aylantiriladi. Buning uchun materialning hajmini zichlikka ko'paytiring.

Agar korxona 1-4 xavf toifasidagi chiqindilarni hosil qilsa, ularning har biri uchun pasport olish kerak. Bu saralanmagan maishiy chiqindilarga ham tegishli. Aks holda, tashkilot ekologik talablarga javob bermagani uchun jarimaga tortiladi. Jarima miqdori 100 ming rublgacha etadi.

Tasdiqlangan limitlar doirasida moddiy xarajatlar - bu daromad solig'ini to'g'ri hisoblash uchun ekologik to'lovlar kiritilgan bo'lim. Ammo soliqni hisoblashda standart chegaralaridan tashqariga chiqadigan emissiyalar hisobga olinmasligi kerak.

Soddalashtirilgan soliqqa tortish tizimi bo'yicha yagona soliq uchun xuddi shunday qoidalar qo'llaniladi. Atrof-muhitga salbiy ta'sir uchun to'lovlar soliq solinadigan bazani kamaytirishi mumkin.

Aytishimiz mumkinki, ekologik to'lovlar hisobotda aks ettirishni talab qiladigan bir xil oddiy soliq yig'imlaridir.

Ammo soliqlarni hisoblashda ular faqat ruxsat etilgan maksimal tushirish va limitlar uchun to'langan taqdirdagina hisobga olinadi.

Qolganlarning hammasi soliqqa tortish uchun hisobga olinmaydigan boshqa xarajatlardir. Nazorat qiluvchi organlar, agar korxona transport bilan shug'ullansa, chiqindilar to'g'risida ma'lumot so'rashi mumkin, ammo buning uchun to'lov amalga oshirilmaydi.

Agar so'rovga javob berilmasa, jiddiy jarima solish xavfi mavjud.

2017-2018 yillarda Rossiya Federatsiyasida atrof-muhit solig'i: Batafsil ko'rib chiqish va hisoblash usullari

"Davlat tashkilotlari: buxgalteriya hisobi va soliqqa tortish", 2012 yil, N 4

San'atga muvofiq. "Atrof-muhitni muhofaza qilish to'g'risida" gi 10.01.2002 yildagi 7-FZ-sonli Federal qonunining 3-moddasi (keyingi o'rinlarda - 7-FZ Federal qonuni), atrof-muhitni muhofaza qilish tamoyillaridan biri tabiatdan foydalanganlik uchun to'lov va atrof-muhitga etkazilgan zararni qoplashdir. . Byudjet tashkilotlari qanday faoliyat turlarini amalga oshirishidan qat'i nazar, atrof-muhitga salbiy ta'sir ko'rsatadi va shuning uchun atrof-muhitni ifloslantirganlik uchun to'lovlarni to'lovchi hisoblanadi. Ushbu maqolada biz atrof-muhitni ifloslantirganlik uchun to'lov masalasini ko'rib chiqamiz - tushunchasi, hajmi, to'lash shartlari va tabiatdan foydalanish bilan bog'liq huquqbuzarliklar uchun qaysi muassasalar javobgarlikka tortilishi mumkin.

Yuridik shaxslar tomonidan atrof-muhitni ifloslantirganlik uchun yig'imlarni hisoblashning normativ-huquqiy bazasi quyidagilarni o'z ichiga oladi:

San'atning 2-bandiga muvofiq atrof-muhitga salbiy ta'sir ko'rsatish turlariga. 7-FZ Federal qonunining 16-moddasiga quyidagilar kiradi:

Ifloslantiruvchi moddalar emissiyasi, chiqindilarni utilizatsiya qilish, zararli ta'sirlarning boshqa turlari va uning chegaralari 632-son buyrug'iga muvofiq belgilanadi. 632-sonli buyruqning 2-bandida ikki turdagi asosiy to'lov standartlari belgilanadi:

Atrof-muhitga salbiy ta'sir ko'rsatish uchun to'lov miqdorini belgilashda atrof-muhit sifati standartlari, ruxsat etilgan ekologik ta'sir standartlari va boshqalar hisobga olinadi. Bular muassasaning xo'jalik va boshqa faoliyatining atrof-muhitga ta'siri ko'rsatkichlariga muvofiq o'rnatiladigan va ularda atrof-muhit sifati standartlariga rioya qilinadigan standartlar (N 7-FZ Federal qonunining 1-moddasi). Standartlarning umumiy sonidan quyidagilar mavjud:

Ifloslantiruvchi moddalarning emissiyasi va chiqindilarining ruxsat etilgan maksimal standartlari va chegaralari Rossiya Federatsiyasi Tabiiy resurslar vazirligi, atrof-muhitni muhofaza qilish va tabiiy resurslardan foydalanish sohasidagi boshqa maxsus vakolatli davlat organlari tomonidan o'z vakolatlariga muvofiq belgilanadi (2-modda). 545-son qarori<5>).

<5>Rossiya Federatsiyasi Hukumatining 03.08.1992 yildagi 545-sonli "Atrof-muhitga ifloslantiruvchi moddalarni chiqarish va chiqarish uchun ekologik standartlarni ishlab chiqish va tasdiqlash tartibini, tabiiy resurslardan foydalanish chegaralarini, chiqindilarni yo'q qilish tartibini tasdiqlash to'g'risida" gi qarori.

Rossiya Federatsiyasi Hukumatining 12.06.2006 yildagi qarori qoidalariga muvofiq ifloslantiruvchi (chiqindi) har bir tarkibiy qismi uchun zararli ta'sir turi, ularning atrof-muhit va inson salomatligi uchun xavflilik darajasini hisobga olgan holda ko'chma manbalar, chiqindilar. yer usti va er osti suv havzalariga ifloslantiruvchi moddalarni olib tashlash, ishlab chiqarish va iste'mol chiqindilarini utilizatsiya qilish» (keyingi o'rinlarda - 344-son qaror) to'lovning asosiy me'yorlarini belgilaydi.

Alohida hududlar va daryolar havzalari uchun koeffitsientlar ekologik omillarni: hududlarning tabiiy-iqlim xususiyatlari, tabiiy va ijtimoiy-madaniy ob'ektlarning ahamiyatini hisobga olgan holda to'lovning asosiy me'yorlariga o'rnatiladi.

Differentsial to‘lov stavkalari asosiy to‘lov stavkalarini atrof-muhit omillarini hisobga oluvchi koeffitsientlarga ko‘paytirish yo‘li bilan aniqlanadi.

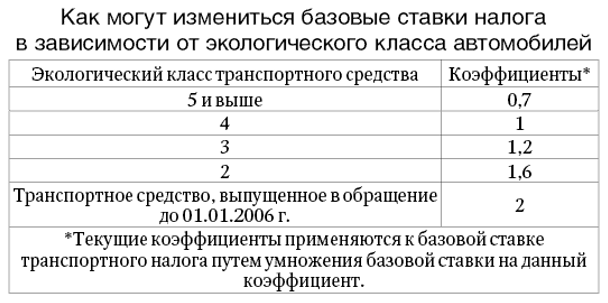

To'lovning asosiy standartlariga tuzatish koeffitsientlari qo'llaniladi:

E'tibor bering, 2012 yilda ortib borayotgan koeffitsientlar San'atning 3-bandiga muvofiq tasdiqlangan. 2011 yil 30 noyabrdagi 371-FZ-sonli "2012 yil va 2013 va 2014 yillarni rejalashtirish davri uchun federal byudjet to'g'risida" Federal qonunining 3-moddasi: 2,05 2003 yilda 344-sonli qaror bilan belgilangan standart uchun va 1,67 2005 yilda 410-sonli qaror bilan belgilangan standart uchun<6>.

<6>Rossiya Federatsiyasi Hukumatining 01.07.2005 yildagi 410-sonli "Rossiya Federatsiyasi Hukumatining 12.06.2003 yildagi 344-sonli qaroriga 1-ilovaga o'zgartirishlar kiritish to'g'risida" gi qarori.

Tabiiy resurslardan ma'lum bir foydalanuvchi uchun atrof-muhitni ifloslantirish uchun to'lov miqdori 632-sonli buyruq talablariga muvofiq belgilanadi, shu bilan birga hisob-kitob har bir zararli ta'sir turi uchun amalga oshiriladi. Quyida, jadvalda biz ifloslanish turlari nuqtai nazaridan atrof-muhitga salbiy ta'sir ko'rsatish uchun to'lovlarni hisoblashni taqdim etamiz.

| Ifloslanish darajasi | To'lovni hisoblash | Elementlar Buyurtma № 632 |

| Qabul qilinadigan doirada standartlar | to'lov standarti. 2. Bu asarlar tomonidan umumlashtirilgan ifloslanish turlari | 3 |

| Cheklovdan oshib ketdi ruxsat etilgan standartlar ichida belgilangan chegaralar | 1. Haqiqiy emissiyalar soni (razborkalar) tasdiqlangan doirasida standartlar belgilanganga ko'paytiriladi to'lov standarti. 2. Haqiqiy o'rtasidagi farq ichidagi emissiya miqdori 3. Qabul qilingan ishlar umumlashtiriladi ifloslanish turi bo'yicha | 4 |

| Haddan tashqari chegara | 1. Haqiqiy emissiyalar soni (razborkalar) tasdiqlangan doirasida standartlar belgilanganga ko'paytiriladi to'lov standarti. 2. Haqiqiy o'rtasidagi farq ichidagi emissiya miqdori tasdiqlangan limitlar va haqiqiy ichidagi emissiya miqdori me'yorlar to'lov normasi bilan ko'paytiriladi belgilangan chegaralar doirasida. 3. Haqiqiy o'rtasidagi farq emissiya miqdori (oqimlar) va haqiqiy emissiyalar tasdiqlangan chegaralar doirasida ichidagi standartga ko'paytiriladi belgilangan chegaralar. 4. Qabul qilingan ishlar umumlashtiriladi ifloslanish turi bo'yicha. 5. Bu miqdorlar besh marta ko'paytiriladi ko'paytiruvchi omil | 5, 6 |

| Yo'qligi bilan yilda chiqarilgan vaqtida ruxsatlar (cheklov) <*> |

Eslatma! Avtotransport vositalari uchun belgilangan atmosfera havosiga chiqindi chiqarish bo‘yicha texnik me’yorlardan oshib ketgan taqdirda, 5-ko‘paytiruvchi omil atrof-muhitni ifloslantirganlik uchun to‘lov stavkalariga nisbatan qo‘llanilmaydi. Avtotransport vositalari uchun emissiyaning ruxsat etilgan maksimal darajasi belgilanmagan, ammo texnik standartlar atmosfera havosiga ifloslantiruvchi moddalarning emissiyasi (N 96-FZ Federal qonunining 12-moddasi 2-bandi).

Emissiyasidagi ifloslantiruvchi moddalar miqdori belgilangan texnik standartlardan oshib ketadigan transportni ishlatish va ishlab chiqarish taqiqlanadi (96-FZ Federal qonunining 17-moddasi 1-bandi). Avtotransport vositalarining atmosferaga zararli moddalar chiqarilishini texnik standartlarga muvofiqligini tekshirish texnik ko'rikning bir qismi sifatida amalga oshiriladi (Rossiya Federatsiyasi Hukumatining 06.02.2002 yildagi 83-sonli qarorining "a" bandi, 2-bandi). Rossiya Federatsiyasi Hukumatining 05.12.2011 yildagi 1008-sonli "O'tkazish to'g'risida" gi qaroriga binoan. texnik ko'rikdan o'tkazish uni amalga oshirishga avtotransport vositalari” xususiy texnik ko‘rikdan o‘tkazish punktlari jalb etilgan bo‘lsa, chiqindi gazlardagi ifloslantiruvchi moddalar miqdori va shovqin darajasi bo‘yicha belgilangan talablarga muvofiqligi bo‘yicha o‘lchovlar ham amalga oshiriladi.

Atrof-muhitni ifloslantirish uchun to'lovni hisoblash misolini keltiramiz.

Misol. Moskva viloyati, Naro-Fominsk shahridagi byudjet ta'lim muassasasi balansida dizel yoqilg'isi bilan ishlaydigan mikroavtobus va AI-80 benzinli yuk mashinasi mavjud. 2012 yilning 1-choragida bir tonna uchun iste'mol qilingan yoqilg'i miqdori (yo'l varaqalari bo'yicha): mikroavtobusda - 1000 litr, yuk avtomobilida - 1500 litr. Keling, ushbu transport vositalarining havoga ifloslantiruvchi moddalar va boshqa moddalarni chiqarish ko'rinishidagi atrof-muhitga salbiy ta'siri uchun to'lov stavkasini hisoblaylik.

Ko‘chma manbalar (shu jumladan transport vositalari) tomonidan atmosferaga chiqarilayotgan chiqindilar uchun to‘lov stavkalari ifloslantiruvchi moddalarning massasiga (miqdoriga) emas, balki foydalaniladigan yoqilg‘ining turi va massasiga (hajmiga) bog‘liq (o‘zgartirish va tahrirdagi 344-sonli qarorga 1-ilova). 410-sonli qaror bilan):

Avtotransport vositalarini ekspluatatsiya qilish jarayonida atrof-muhitga salbiy ta'sir ko'rsatish uchun to'lovni hisoblash uchun belgilangan me'yorni hisobot choragida haqiqatda iste'mol qilingan yoqilg'i miqdoriga ko'paytirish kerak. Iste'mol qilingan yoqilg'i miqdori birlamchi buxgalteriya hujjatlari bilan tasdiqlanishi kerak.

1. Atrof-muhitni ifloslantirish uchun to'lov stavkasini hisoblaymiz 344-sonli qaror normalariga muvofiq:

2. Ishlatilgan yoqilg'i miqdorini aniqlang:

3. Biz to'lovni hisoblaymiz Mobil ifloslanish manbalarining atrof-muhitga salbiy ta'siri uchun:

To'lovning umumiy miqdori 19,02 rublni tashkil qiladi. (12,51 + 6,51).

N 174n yo'riqnomasi qoidalariga muvofiq<8>byudjet muassasasining buxgalteriya hisobida atrof-muhitni ifloslantirganlik uchun yig'imlarni hisoblash va to'lash bo'yicha operatsiyalar quyidagicha aks ettiriladi.

<8>Rossiya Moliya vazirligining 2010 yil 16 dekabrdagi 174n-sonli "Buxgalteriya hisobi rejasini tasdiqlash to'g'risida" buyrug'i. byudjet muassasalari va undan foydalanish bo'yicha ko'rsatmalar.<*>Yo‘l qo‘yiladigan ruxsat etilgan maksimal chiqindilar, ifloslantiruvchi moddalarni tashlab yuborish, chiqindilarni limitlar va limitlar doirasida ko‘mib tashlash uchun to‘lovlar mahsulot (ishlar, xizmatlar) tannarxi hisobidan, ulardan oshib ketganlik uchun to‘lovlar esa – korxona ixtiyorida qolgan foyda hisobidan amalga oshiriladi. tabiatdan foydalanuvchi (632-sonli buyruqning 7-bandi, Rossiya Federatsiyasi Soliq kodeksining 254-moddasi 1-bandining 7-bandi).

To'lovchilar mustaqil ravishda hisoblab chiqishlari va tegishli miqdorni byudjet daromadlariga kiritishlari kerak. Atrof-muhitga salbiy ta'sir uchun yig'imlarni to'lash muddati Rostexnadzorning 08.06.2006 yildagi 557-sonli "Atrof-muhitga salbiy ta'sir uchun yig'imlarni to'lash muddatlarini belgilash to'g'risida"gi buyrug'i bilan - hisobot davridan keyingi oyning 20-kunidan kechiktirmay belgilanadi. . Hisobot davri - chorak.

Rossiya Federatsiyasining byudjet tasnifini qo'llash tartibi to'g'risidagi yo'riqnomaning 1-ilovasiga muvofiq atrof-muhitga salbiy ta'sir ko'rsatish uchun to'lovlar kodlari<9>, 2012 yilda byudjet muassasalari uchun quyidagilar.

<9>Rossiya Moliya vazirligining 2011 yil 21 dekabrdagi N 180n buyrug'i "Rossiya Federatsiyasining byudjet tasnifini qo'llash tartibi to'g'risidagi yo'riqnomani tasdiqlash to'g'risida".

204-son buyrug'i bilan tasdiqlangan shaklda hisobot<10>, to'lovchilar tomonidan bir nusxada texnologik va ekologik nazorat bo'limlariga, texnologik va ekologik nazorat bo'yicha mintaqalararo boshqarmalarga, Rostexnadzorning atrof-muhit va texnologik nazorat bo'yicha mintaqalararo hududiy boshqarmalariga har bir ishlab chiqarish hududi, salbiy ta'sir ko'rsatadigan ko'chma ob'ekt, chiqindilar joylashgan joyda bir nusxada taqdim etiladi. xo'jalik yurituvchi subyekt uchun umumiy ruxsatnomalar berilgan bo'lsa, tasarruf etish ob'ekti yoki uning joylashgan joyida. Atrof-muhitga salbiy ta'sir ko'rsatganlik uchun to'lovni hisoblash muddati o'tgan chorakdan keyingi oyning 20-kunidan kechiktirmay taqdim etilishi kerak. Tugallangan hisob tikilgan, raqamlangan, muhrlangan holda ob'ekt joylashgan va ro'yxatga olingan joydagi organga taqdim etiladi. Hisobot davrida to'lov miqdori 50 000 rubldan kam bo'lsa, to'lovni hisoblashni elektron shaklda taqdim etish talab qilinmaydi (204-sonli buyruqning 11-bandi).

<10>Rostekhnadzorning 05.04.2007 yildagi 204-son buyrug'i "Atrof-muhitga salbiy ta'sir uchun to'lovlarni hisoblash shakli va atrof-muhitga salbiy ta'sir uchun to'lovlarni hisoblash uchun shaklni to'ldirish va topshirish tartibini tasdiqlash to'g'risida".

Atrof-muhitga salbiy ta'sir uchun o'z vaqtida to'lanmaslik San'atning buzilishi deb hisoblanadi. 8.5 Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining "Ekologik ma'lumotlarni yashirish yoki buzish". Ushbu moddaning normalariga ko'ra, atrof-muhitni ifloslantirish manbalari to'g'risidagi to'liq va ishonchli ma'lumotlarni yashirganlik, qasddan buzib ko'rsatganlik yoki o'z vaqtida xabar bermaganlik uchun ma'muriy jarima solishga sabab bo'ladi:

Atrof-muhitga salbiy ta'sir ko'rsatish uchun belgilangan muddatlarda to'lamaslik jarimaga sabab bo'ladi (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 8.41-moddasi):

O. Busigina

Jurnal eksperti

"Byudjet tashkilotlari:

buxgalteriya hisobi va soliqqa tortish"

Bilimlar bazasidan o‘z o‘qish va faoliyatida foydalanayotgan talabalar, aspirantlar, yosh olimlar sizdan juda minnatdor bo‘ladi.

http://www.allbest.ru/ saytida joylashgan

Davlat ta'lim muassasasi

oliy kasbiy ta'lim

Plexanov nomidagi Rossiya iqtisodiyot universiteti

Masofaviy ta'lim fakulteti

Intizom konspekti

"Atrof-muhit iqtisodiyoti"

"Atrof-muhitni ifloslantirish uchun to'lov" mavzusida

Ish tugallandi

FDO 3-kurs talabasi

T-502 guruhi

Allyamova A.B.

Moskva, 2011 yil

1.1 Ifloslanish uchun to'lovlarning vazifalari

1.2 Rossiyada atrof-muhitning ifloslanishi uchun mavjud to'lovlar tizimini tahlil qilish va uni takomillashtirish yo'llari

1.3 Emissiya savdosini rivojlantirish

Xulosa

Adabiyotlar ro'yxati

So'nggi yillarda biz "ekologiya" so'zini tez-tez eshitamiz va ishlatamiz, ammo bu so'z bilan hamma bir xil narsani tushunadi deb taxmin qilish qiyin. Hatto mutaxassislar ham ushbu kontseptsiyaga qanday ma'no kiritish kerakligi haqida bahslashmoqda. Va ular bahslashayotganda, nomutaxassislar ekologik minimum nima ekanligini allaqachon tushunishgan: bu toza havodan nafas olish, ichish deganidir. toza suv, nitratlarsiz ovqat iste'mol qiling va qorong'ida porlamang.

"Ekologiya" atamasi (yunoncha "oikos" - uy, yashash joyi va "logos" - fan) 1866 yilda nemis zoologi Ernst Gekkel tomonidan kiritilgan bo'lib, uni "o'zaro munosabatlar haqidagi umumiy fan" degan ma'noni anglatadi. organizmlar atrof-muhit muhiti ", biz keng ma'noda barcha "mavjudlik shartlari" ni nazarda tutamiz. Bu tushuncha dastlab ancha tor, keyinroq kengaytirilib, ma'lum vaqt davomida ekologiya alohida organizmlarni emas, balki biologik tizimlarning tuzilishi va faoliyati - populyatsiyalar, turlar, jamoalar - ularning bir-biri bilan o'zaro ta'sirini o'rganuvchi biologik fanlardan biri sifatida rivojlandi va. atrof-muhit bilan. Ekologiyaning bu yoki shunga o'xshash ta'rifini ko'plab zamonaviy ensiklopediyalar va ma'lumotnomalarda topish mumkin.

Ammo endi "ekologiya" tushunchasi Ernst Gekkel tomonidan kiritilgan va ma'lumotnomalar va entsiklopediyalarda ko'rsatilganidan ancha oshib ketdi. Endi u allaqachon atrof-muhit haqidagi mustaqil fan (tirik organizmlar va birinchi navbatda odamlar bilan o'zaro munosabatlari nuqtai nazaridan). U nafaqat biologiya, balki Yer haqidagi deyarli barcha fanlar - meteorologiya, gidrologiya, okeanologiya, iqlimshunoslik, geografiya, geologiya, ular uchun zarur bo'lgan fizik, matematik va kimyoviy usullar bilan oziqlanadi, shuningdek, sotsiologiya, psixologiya va iqtisod. Ekologiya mazmunining bunday kengayishi va unga e'tiborning o'zgarishini butun sayyoraga tahdid soladigan xavf-xatarni anglay boshlagan insoniyatning tez miqdoriy o'sishi talab qildi ( yadroviy falokat, mumkin issiqxona effekti va shunga o'xshashlar), o'z amaliyotida tabiiy resurslarni (shu jumladan energiya) cheklash bilan duch kelgan va asossiz iqtisodiy faoliyatning atrof-muhitga zararli ta'sirini shaxsan ko'rgan - ekologik ofatlar Chernobil va Orol kabi. Shu munosabat bilan zamonaviy ekologiya insonning ekologik tizimlar, butun atrof-muhit bilan o'zaro munosabatini o'z manfaatlaridan birinchi o'ringa qo'yadi. O'tgan ming yilliklar davomida tsivilizatsiya va texnologiya o'z rivojlanishida sezilarli sakrashga erishdi. Aholi yashash joylarining qiyofasi o'zgardi, antik davr tillari unutilib ketdi, "aqlli odam" ning tashqi ko'rinishi tanib bo'lmas darajada o'zgardi. Ammo inson hayotida bir narsa o'zgarishsiz qoldi: tsivilizatsiya o'z omborlarida to'plashi, maxsus bazalarning baland to'siqlari orqasida saqlash, uy shkaflari va muzlatgichlarni javonlarga qo'yish - bularning barchasi atrof-muhitdan olingan. O'tgan davrlarda ham, bugungi kunda ham inson hayotining butun ritmi bir narsa bilan belgilanadi - ma'lum tabiiy resurslardan foydalanish imkoniyati. Tabiat bilan birga yashash yillari davomida tabiiy resurslar zahiralari sezilarli darajada kamaydi. To'g'ri, tabiatning o'zi insonni abadiy qaram bo'lgan, shu jumladan amalda bitmas-tuganmas resurs bazasi bilan ta'minlashga g'amxo'rlik qildi. Ammo tabiat, xuddi pul kabi, ko'p sodir bo'lmaydi. Sayyoramizning barcha aholisi bu haqda nima deb o'ylashlari noma'lum, ammo ularning tabiatga ta'siri deyarli hamma joyda seziladi. Shuning uchun atrof-muhitni ifloslantirganlik uchun to'lov joriy etildi.

Mahalliy o'zini o'zi boshqarishning rivojlanishi, shuningdek, mamlakatning bir qator hududlarida yuzaga kelgan keskin vaziyat atrof-muhitni muhofaza qilish organlarini ifloslanganlik uchun to'lovlarni joriy etishga qiziqish uyg'otdi. Ayrim hududlarda zarur asoslar va hisob-kitoblar mavjud bo‘lmagan taqdirda ham ushbu to‘lov mahalliy ijro hokimiyati organlarining bir qator hollarda amaldagi qonun hujjatlariga zid bo‘lgan qarorlari asosida “joyida” joriy etilgan.

Bunday sharoitda 1990 yilda SSSR Tabiatni muhofaza qilish davlat qo‘mitasi, Rossiya, Ukraina va Tojikiston mahalliy hokimiyatlari tashabbusi bilan tabiatdan foydalanishning iqtisodiy mexanizmini takomillashtirish bo‘yicha iqtisodiy eksperiment o‘tkazildi, bu Rossiyada 38 ta hududni qamrab oldi. Eksperimentning maqsadi murakkab ekologik vaziyatga ega bo‘lgan hududlarda atrof-muhit holatini yaxshilash, ifloslanganlik uchun to‘lovlarni undirish tartibini belgilashga uslubiy yondashuvlarni aniqlashtirish, shuningdek, tabiatni shakllantirish usullari va yo‘nalishlarini amalda sinab ko‘rishdan iborat edi. hududlarning o'zini o'zi boshqarish va o'zini o'zi moliyalashtirish sharoitida himoya fondlari.

Eksperiment o'tkazish zarurati yuqoridagi to'lovlarni aniqlash, yig'ish va ishlatishning o'ziga xos murakkabligi, kam o'rganilgan tartibi bilan bog'liq edi.

Quyidagilar uchun to'lovlarni belgilash taklif qilindi:

Atmosferaga ifloslantiruvchi moddalarning chiqarilishi;

ifloslantiruvchi moddalarni suv havzalariga tashlash;

qattiq maishiy chiqindilarni utilizatsiya qilish.

Ifloslantiruvchi moddalarning emissiyasi (tashlanishi) va chiqindilarni utilizatsiya qilish uchun ikki turdagi to'lov standartlari o'rnatildi:

· ifloslantiruvchi moddalarni chiqarish (ajratish) va qattiq maishiy chiqindilarni joylashtirishning ruxsat etilgan (belgilangan chegaralar doirasida) hajmlari;

· ifloslantiruvchi moddalarni chiqarish (tashkilotlar)ning ruxsat etilgan (belgilangan chegaralarga nisbatan) hajmlaridan oshib ketishi va qattiq maishiy chiqindilarni ko'mish.

Tajriba davomida quyidagi vazifalarni hal qilish rejalashtirilgan:

· tabiatdan foydalanganlik uchun to'lovni joriy etishdagi qiyinchiliklarni aniqlash;

· atrof-muhitni ifloslantirganlik uchun yig'imlar miqdori va undirish tartibini belgilashga uslubiy yondashuvlarni aniqlashtirish;

· hududlarning o‘zini o‘zi boshqarish va o‘zini o‘zi moliyalashtirish sharoitida tabiatni muhofaza qilish fondlarini shakllantirish va ulardan foydalanish yo‘nalishini amaliyotda sinab ko‘rish.

Tajriba davomida atrof-muhitni ifloslantirganlik uchun to'lovni aniqlashda turli metodologik yondashuvlar qo'llanildi. Birinchi usul bo'yicha to'lov stavkalari atrof-muhitning ifloslanishidan kelib chiqadigan iqtisodiy zarardan kelib chiqqan holda hisoblab chiqilgan; ikkinchisiga ko'ra, muayyan ekologik maqsadlarga erishish uchun zarur bo'lgan xarajatlarga asoslanadi. Ifloslanganlik uchun to'lovlarni hisoblashning uchinchi varianti, xususan, ifloslangan moddalarni suv havzalariga oqizish uchun tarifni oqava suvlarni standart sifatga suyultirish uchun zarur bo'lgan toza suv miqdoriga qarab belgilashga asoslangan edi. Suv muhiti sifatining umumlashtirilgan ko'rsatkichi oqava suvlarni kerakli talablarga qadar suyultirishning ko'pligini aks ettiradi. Masalan, Leningrad viloyatida umumiy harbiy-sanoat kompleksi bo'yicha hisoblangan bu ko'rsatkich 40,4 m 3 ni tashkil etdi. Shunday qilib, atrof-muhitni o'zlashtirish salohiyati uchun to'lovni belgilash taklif qilindi.

Birinchi ikkita usul eng katta qiziqish uyg'otadi. Uchinchi usul, tabiiy resurslar (suv) cheklanganligi va uni amalda amalga oshirishning real bo'lmaganligi sababli (masalan, havo uchun) keyingi ko'rib chiqilmaydi.

Shuni ta'kidlash kerakki, ifloslanish uchun to'lovlarni yig'ish bir qator iqtisodiy funktsiyalarni bajaradi: rag'batlantirish, to'plash, taqsimlash va nazorat qilish. Xususan, u korxonalarni zararli chiqindilarni kamaytirishni rag'batlantiradi, loyiha maqsadlariga erishish mexanizmini, shuningdek, texnologiyaning hozirgi darajasini (ish eng yaxshi texnologiya), bu umuman iqtisodiyotni qayta qurishni ta'minlashga qaratilgan. Shunday qilib, ifloslantiruvchi korxonalarda alternativa mavjud: ularning iqtisodiy ahvoliga ta'sir qiluvchi muhim to'lovlar bilan bog'liq bo'lgan ifloslanishni davom ettirish yoki aksincha, ishlab chiqarishni ekologik yangilash, resurslarni tejash uchun mablag'lar ajratish, bu esa atrof-muhitni yaxshilashga olib keladi. milliy daromadning tabiiy resurs intensivligining pasayishi. Bundan tashqari, tabiatdan foydalanganlik uchun to‘lovlar natijasida tabiatni muhofaza qilish jamg‘armalari shaklida atrof-muhitni muhofaza qilish tadbirlarini moliyalashtirishning barqaror manbai shakllantirilmoqda.

Tajriba shuni ko'rsatdiki, zararlar bo'yicha belgilangan to'lovlar juda yuqori bo'lib, o'sha paytdagi soliqqa tortish tizimida korxonalar bu chidab bo'lmas yukni ko'tara olmas edi. Shu bilan birga, ushbu tajriba ekologik muammolarni hal qilishda iqtisodiy usullarning samaradorligi va samaradorligini ko'rsatdi.

Atrof-muhitni ifloslantirganlik uchun to'lovlarning joriy etilishi korxona rahbarlarini chiqindi gazni tozalash inshootlarini sotib olish va ishga tushirish uchun zaxira topishga undadi. davolash inshootlari va boshqa atrof-muhitni muhofaza qilish uskunalari ruxsat etilgan maksimal chiqindilar (MPE) va ruxsat etilgan maksimal chiqindilar (MPD) bo'yicha ilmiy-texnikaviy standartlarning ishlab chiqilgan va tasdiqlangan hajmlariga ega bo'lmagan korxonalarga rag'batlantiruvchi ta'sir ko'rsatdi. Tajribaning ta'siri ostida korxonalar atrof-muhitni ifloslantiruvchi manbalarni inventarizatsiya qilish materiallarini aniqlashtirish, MPE va MPD me'yorlarini ishlab chiqish va tasdiqlash bo'yicha ishlarni faol olib bordilar.

Ushbu to'lovlarni joriy etish va tegishli ekologik chora-tadbirlarni amalga oshirish natijasida atrof-muhitga ifloslantiruvchi moddalarning umumiy chiqindilari (oqimlari) kamaygan. Mazkur to‘lovlarning joriy etilishi korxonalar tomonidan atrof-muhitni muhofaza qilish tadbirlarini amalga oshirish uchun ajratiladigan mablag‘larning sezilarli darajada oshishiga ham xizmat qildi.

To‘lovni aniqlashda uslubiy yondashuvlarning farqiga qaramay, ekologiya organlari tomonidan atrof-muhitni boshqarishning iqtisodiy usullaridan foydalanish bo‘yicha amaliy tajribaga ega bo‘lishi, ularning atrof-muhit sifatini boshqarishdagi rolini kuchaytirish eksperimentning ijobiy natijasi deb hisoblanishi mumkin. Ba'zi atrof-muhitni muhofaza qilish organlari korxonalar bilan ifloslantiruvchi moddalarning ruxsat etilgan chiqindilari (tashqilar) massalari, ifloslanganlik uchun to'lovlar standartlari va to'lovlarni olish tartibini belgilovchi shartnomalar tuzish tizimini muvaffaqiyatli qo'lladilar.

Shu bilan birga, mahalliy atrof-muhitni muhofaza qilish organlari ko'plab vazirlik va idoralarning qarshiliklariga, ularga bo'ysunuvchi korxonalarning ishtirok etishni istamasligiga duch keldi. bu tajriba, bu yoqilgʻi-energetika kompleksi, neft-kimyo, oʻrmon va yogʻochni qayta ishlash sanoati korxonalari va boshqalar uchun xos boʻlgan. Eksperimentga korxonalar va atrof-muhitni muhofaza qilish organlarining nazorat-oʻlchov uskunalari va nazorat uskunalari bilan yetarlicha jihozlanmaganligi, texnik jihozlarning mukammal emasligi salbiy taʼsir koʻrsatdi. buxgalteriya hisobi va statistik hisobotning mavjud shakllari. Aksariyat korxonalarning boshqaruvning yangi usullariga o'tishga tashkiliy tayyor emasligi aniqlandi, ko'pgina korxonalarda tegishli xizmatlar va atrof-muhitni muhofaza qilish bo'yicha mutaxassislar etishmayapti.

Eksperiment 1991 yildan boshlab ekologik vaziyat og‘ir bo‘lgan bir qator hududlarda ijtimoiy keskinlikni yumshatish, mehnat jamoalarining ekologik tadbirlarni amalga oshirishda moddiy manfaatdorligi va mas’uliyatini oshirish imkonini berdi. Ushbu to‘lovlarning amaliyotga joriy etilishi korxonalarning ichki zahiralarini ifloslanish darajasini kamaytirish imkonini berdi.

Hisob-kitoblarga ko'ra, faqat atrof-muhitni muhofaza qilish uskunalarini normal ish holatiga keltirish va ishlab chiqarish madaniyatini oshirish orqali ifloslantiruvchi moddalar chiqindilarini 20-25% ga kamaytirish mumkin. Eksperiment natijalarini tahlil qilish va umumlashtirish, uslubiy yondashuvlarni sinovdan o'tkazish asosida ifloslanganlik uchun to'lovlarning yagona standartlari va to'lovlarni undirish tartibi ishlab chiqildi, bu shartli ravishda Rossiyada pullik atrof-muhitni boshqarishni joriy etishning ikkinchi bosqichi bilan bog'liq bo'lishi mumkin. . Yangisini tayyorlashda normativ hujjatlar ifloslanganlik uchun to'lovlar bo'lishi kerak bo'lgan printsiplar belgilandi:

· korxonani atrof-muhitni muhofaza qilish chora-tadbirlarini amalga oshirish va u joylashgan hududda ekologik vaziyatni yaxshilashni rag'batlantirish;

· ifloslanishning har bir tarkibiy qismi uchun to'lovlarni ta'minlash;

· hududlarning mintaqaviy ekologik xilma-xilligini hisobga olish.

Ushbu tamoyillar RSFSR Vazirlar Kengashining 1991 yil 9 yanvardagi 13-sonli "1991 yil uchun atrof-muhitga ifloslantiruvchi moddalar chiqarilishi uchun to'lovlar standartlari va ularni qo'llash tartibini tasdiqlash to'g'risida" gi qarorida o'z aksini topgan. Rossiya hududida ifloslanish uchun to'lovlar standartlarini aniqlash tartibi. O'ziga xos xususiyat Ushbu hujjatning ta'sirini hisobga olish uchun ekologik omil hududlarning, shuningdek, asosiy daryolar havzalaridagi suv ob’ektlarining atmosfera havosi va tuproqlarining ekologik holati va ekologik ahamiyati koeffitsientlari to‘lov darajasida joriy etiladi.

Asosiy xususiyat bu bosqich To'lov me'yorlari ifloslantiruvchi moddalar emissiyasining oluvchilarga ta'sirining oldini olish va ularga erishish xarajatlarini qoplaydigan yillik o'ziga xos iqtisodiy zararning bir qismi sifatida ko'rib chiqilishi edi. qabul qilinadigan daraja. Ifloslanganlik uchun to'lovning iqtisodiy mexanizmi etarli darajada moslashuvchan bo'lishi uchun korxona tomonidan atrof-muhitni muhofaza qilish ishlariga sarflangan mablag'larni to'lov hisobiga o'tkazish nazarda tutilgan. Bunday yondashuv atrof-muhitni muhofaza qilish organlariga korxonalarni ekologik maqsadlar uchun mablag' ajratishni rag'batlantirish imkonini beradi.

Ushbu to'lovlarni amaliyotga joriy etishdagi asosiy qiyinchilik o'sha davrda amalda bo'lgan xo'jalik yuritishning iqtisodiy mexanizmining bunga tayyor emasligi edi. Demak, masalan, ifloslanish uchun to‘lovlar manbai – foyda tajriba o‘tkazilayotgan paytga qadar korxona, vazirlik va davlat byudjeti o‘rtasida taqsimlangan edi. Shuning uchun moliyaviy pul oqimlarini biroz o'zgartirmasdan va foydadan ajratmalar miqdori bo'yicha cheklovlarni o'rnatmasdan ularni amaliyotga joriy etish mumkin emas edi.

Rossiyada iqtisodiy eksperiment o'tkazilgandan so'ng, RSFSR Vazirlar Kengashining 1991 yil 9 yanvardagi 13-sonli qaroriga muvofiq, hamma joyda atrof-muhitni ifloslantirish uchun to'lov joriy etildi.

To'lov quyidagilar uchun olinadi:

· ifloslantiruvchi moddalarni suv havzalariga yoki yer yuzasiga, shu jumladan korxonalar va tashkilotlar tomonidan umumiy kanalizatsiya tizimlari orqali olib boriladigan oqizish;

chiqindilarni utilizatsiya qilish.

Atrof-muhitga ifloslantiruvchi moddalarning ruxsat etilgan maksimal chiqindilari (oqimlari, chiqindilari) va ularning ortiqcha miqdori uchun to'lovning asosiy normalari belgilandi. Belgilangan to'lov me'yorlari ifloslantiruvchi (chiqindi)ning har bir tarkibiy qismi uchun uning atrof-muhit va inson salomatligi uchun xavflilik darajasini hisobga olgan holda belgilanadi.

Belgilangan yig'im tasdiqlangan vaqtinchalik me'yorlarga muvofiq korxonalar ixtiyorida qolgan foydadan undirilib, tabiatni muhofaza qilish jamg'armalariga tabiatni muhofaza qilish fondlariga yo'naltirildi. Zarur bo'lganda, to'lovlar miqdori atrof-muhit sharoitlarini, korxonaning iqtisodiy holatini, shuningdek, atrof-muhitni muhofaza qilish tadbirlarini amalga oshirish uchun mablag'larni ishlab chiqish va ularni to'lovlarga kreditlashni hisobga olgan holda, pastga qarab tuzatildi.

To'lovlarni yig'ish bo'yicha to'plangan tajribani hisobga olgan holda, Rossiya Federatsiyasi Hukumatining 1992 yil 28 avgustdagi 632-sonli "Atrof-muhitni ifloslantirish, chiqindilarni yo'q qilish va boshqa turdagi ta'sirlar uchun to'lovlarni va uning chegaralarini belgilash tartibini tasdiqlash to'g'risida" gi qarori. ". Ga binoan buyruq berilgan Yig‘imlarni aniqlashning umumiy metodologiyasi o‘zgarishsiz qoldi, biroq ularni aniqlash va undirish tartibiga ba’zi o‘zgartirishlar kiritildi.

Hozirgi vaqtda statsionar va koʻchma manbalardan atmosferaga ifloslantiruvchi moddalar chiqarilishi uchun toʻlovning bazaviy stavkalari 217 ta ifloslantiruvchi moddalarni, yer usti va suv havzalariga ifloslantiruvchi moddalarni tashlaganlik uchun 198 ta ifloslantiruvchi moddalarni qamrab oladi. Biroq, jahon tajribasi va mahalliy amaliyot shuni ko'rsatadiki, ingredientlarning bunday haddan tashqari batafsil yoritilishi uchun to'lovni belgilash to'liq oqlanmaydi. Bundan tashqari, ular etarli emas samarali usullar va individual emissiya tarkibiy qismlari uchun ishonchli nazorat. Bizning fikrimizcha, to'lovi 20-30 gacha belgilangan ifloslantiruvchi emissiya ingrediyentlari sonini cheklash maqsadga muvofiqdir.Atmosferaga chiqarish bo'yicha eng muhim bo'lgan ingredientlar orasida biz zarracha moddalarni, NO x ni ko'rib chiqishimiz mumkin. , SO 2 , CO ( CO 2) va boshqalar. Boshqa tomondan, simob, og'ir metallar va boshqalar kabi ifloslantiruvchi tarkibiy qismlar mavjud bo'lib, ular chet elda amaliyotda bo'lgani kabi, ularning yuqori toksikligi tufayli chiqarilishiga yo'l qo'ymaslik kerak.

Muayyan ifloslantiruvchi moddalarning emissiyasi (tashlanishi) uchun to'lovning asosiy stavkalari ma'lum bir ifloslantiruvchi moddalarning nisbiy xavflilik ko'rsatkichlari bo'yicha maqbul me'yorlar yoki chegaralar doirasidagi ifloslantiruvchi moddalarning emissiyasi (tashlanishi) dan aniq iqtisodiy zararning mahsuloti sifatida belgilanadi. zararli modda atrof-muhit uchun va to'lovni indeksatsiya qilish omillari bo'yicha.

Chiqindilarni yo'q qilish uchun to'lovning asosiy stavkalari chiqindilarning zaharlilik sinflarini hisobga oladigan ko'rsatkichlar va indeksatsiya koeffitsientlari bo'yicha IV toksiklik sinfi chiqindilarining bir birligini (massasini) yo'q qilish xarajatlari mahsuloti sifatida belgilanadi. to'lovdan.

To'lovlarni hisoblash uchun aniq iqtisodiy zararning quyidagi qiymatlari olingan (1990 yil narxlarida):

1) ruxsat etilgan emissiya standarti va chegarasi (vaqtinchalik kelishilgan emissiya) doirasida atmosferaga ifloslantiruvchi moddalarning emissiyasidan - 3,3 rubl. /konv. t;

2) ruxsat etilgan oqizish me'yori va limiti doirasida ifloslantiruvchi moddalarni suv havzalariga tushirishdan (vaqtincha kelishilgan oqizish) - 443,5 rubl. /konv. t;

3) joylashtirishdan:

· tog'-kon sanoatining toksik bo'lmagan chiqindilari -- 0,1 rub./t;

· qayta ishlash sanoatining toksik bo'lmagan chiqindilari - 4,6 rubl / m 3;

· zaharli chiqindilar - 80 rubl / tonna.

Chiqindilarni utilizatsiya qilish uchun to'lovning asosiy stavkalari xavf sinfiga qarab turlicha belgilanadi.

Atrof-muhitni ifloslantirganlik uchun to'lovlarning amaldagi tizimi bir qator jiddiy kamchiliklarga ega. Ulardan asosiysi to'lovlarning past darajasidir. Endi ifloslanish uchun to'lovlar shunchalik pastki, korxonalar uchun atrof-muhitni ifloslantirish, buning uchun ekologik mablag'larni to'lash va atrof-muhitni muhofaza qilish tadbirlarini amalga oshirmaslik ancha foydali bo'ldi. Masalan, Rossiyada fosfor va azotni suv havzalariga tushirish uchun bazaviy stavkalar Germaniyadagidan mos ravishda 165 va 900 baravar past. Bundan tashqari, 1991 yil bilan taqqoslaganda, to'lovlarning asosiy stavkalarini indeksatsiya qilish va inflyatsiya darajasi o'rtasidagi nomuvofiqlik natijasida ularning nisbatan qisqarishi kuzatildi.

Tabiatdan foydalanish uchun to'lovda kutilayotgan o'zgarishlar Rossiya Federatsiyasining yangi Soliq kodeksining joriy etilishi bilan bog'liq. Mazkur Kodeks loyihasiga ko‘ra, atrof-muhitni ifloslantirganlik uchun to‘lovlar o‘rniga ekologik soliq joriy etiladi.

Ekologik soliqni belgilash metodologiyasi barcha kamchiliklari bilan to'lovlarni belgilash bilan bir xil bo'lib qoldi. Tabiatdan pullik foydalanishni yanada takomillashtirish bilan atrof-muhitni ifloslantirganlik uchun to'lovlarni ekologik xavfsiz va iqtisodiyotni barqaror rivojlantirishning iqtisodiy mexanizmi umumiy tizimining eng muhim elementi sifatida qarash kerak. Bu tizimda ular qat’iy maqsadli maqsadga ega bo‘lishi, xo‘jalik faoliyatidagi ekologik cheklovlar, ekologik sertifikatlar, ifloslantiruvchi moddalarning maksimal emissiyasi (tashlanishi) me’yorlari bilan chambarchas bog‘liq bo‘lishi, shuningdek, jamiyatimizning zarur moddiy va moliyaviy resurslarni ajratish imkoniyatiga ega bo‘lishi kerak. atrof-muhitni muhofaza qilish resurslari.ulgurji ifloslanish.

To'lovlarning (soliqlarning) yangi tizimi ifloslantiruvchi moddalar emissiyasi (tashqisi) uchun to'lovlarni o'z ichiga olishi kerak:

Standart (norma) doirasida;

standart va limit o'rtasidagi chegaralarda;

belgilangan chegaradan oshib ketgan.

Standart doirasida atrof-muhitni ifloslantirish uchun to'lov hududning o'zlashtirish potentsialidan foydalanish huquqi uchun to'lov bo'lishi kerak. Korxonalar tomonidan chiqariladigan ifloslantiruvchi moddalarning miqdori standart doirasida ushbu moddalarning ma'lum bir hududda emissiyasi uchun belgilangan kvotadan oshmasligi kerak. Bu to‘lov keyinchalik ekologik soliqqa aylanib, jamiyatning ijtimoiy-iqtisodiy rivojlanishi uchun ishlatilishi kerak. Boshqa turdagi to'lovlar ekologik fondlarga yuborilishi va ekologik maqsadlarda ishlatilishi kerak.

Ideal holda, tabiatdan pullik foydalanish tizimi ham to'lovlarni, ham soliqlarni o'z ichiga olishi kerak. Ifloslantiruvchi moddalarning chiqarilishi (tashlanishi) uchun soliq standart doirasida, chiqindilar (tashqilar) uchun to'lovlar esa standart va limit o'rtasidagi chegaralarda va belgilangan limitdan ortiq miqdorda belgilanishi kerak. Atrof-muhit solig'i hududning o'zlashtirish salohiyatidan foydalanganlik uchun byudjetga undiriladigan va jamiyatning ijtimoiy-iqtisodiy ehtiyojlari uchun foydalaniladigan to'lov turi bo'lishi kerak.

Shuni esda tutish kerakki, bozor iqtisodiyoti sharoitida ishlab chiqarishning harakatlantiruvchi motivi va belgilovchi maqsadi, boshqa narsalar teng bo'lganda, maksimal foyda olishdir. Oxir oqibat, amalda barcha iqtisodiy qarorlar shu maqsadga bo'ysunadi. Binobarin, korxonalarning xo’jalik faoliyatida atrof-muhitning ifloslanishidan keladigan zararni yetarli darajada aks ettiradigan xo’jalik mexanizmini yaratmasak, bozor munosabatlari tabiiy muhitning buzilishiga xizmat qiladi. Shuning uchun atrof-muhitni ifloslantirganlik uchun soliq va to'lovlarni boshqa soliq turlarini kamaytirgan holda, optimal darajaga bosqichma-bosqich oshirish kerak.

Atrof-muhitni boshqarishni iqtisodiy tartibga solishni yanada takomillashtirish global iqlim o'zgarishiga ta'sir qiluvchi (CO2), Yerning ozon qatlamini yo'q qiladigan va hokazolarni ifloslantiruvchi moddalar uchun to'lovlarni joriy etishni nazarda tutadi. Ushbu moddalar uchun maxsus ekologik soliq belgilanishi kerak. Ushbu soliq (yoki to'lov) miqdorini aniqlash mumkin:

· ushbu moddalarni bostirish yoki ularni almashtirish uchun aniq ijtimoiy zarur xarajatlar asosida (ikkinchisi ozonni yemiruvchi moddalarga tegishli);

· jahon hamjamiyati tomonidan belgilangan kelishilgan standart asosida.

Ko'rinib turibdiki, kelajakda jahon hamjamiyati biosferadagi global o'zgarishlarga ta'sir etuvchi ifloslantiruvchi moddalarni aholi jon boshiga chiqarish kvotalari va bu moddalarga soliq solishga o'tadi.

So'nggi paytlarda xorijda "yashil" soliq deb ataladigan soliqlarga alohida e'tibor qaratilmoqda. Shunday qilib, 1989 yilda AQSh Kongressi ushbu mahsulotlarni bosqichma-bosqich to'xtatish uchun ozon qatlamini yemiruvchi xlorftorokarbonlar (CFCs) sotishga soliq joriy etdi. Eng ko'p qo'llaniladigan CFClar 3,02 dollar / kg miqdorida soliqqa tortiladi va 1999 yilga kelib soliq 10,8 dollar / kg ga oshdi. Ko'pgina mamlakatlar energiya soliqlarini (benzinga soliq, import qilinadigan neftga bojlar va qattiq yoqilg'i tarkibidagi uglerod miqdori) joriy etdi. 1990 yilda tadqiqot dasturi uglerod solig'ini 1991 yildagi 11 dollar/t dan 2000 yilda 111 dollar/t gacha bo'lgan uglerod solig'ini joriy etish samarasini o'rgandi. Yashil soliqlarni joriy etish Evropa Ittifoqida keng muhokama qilinmoqda, bu erda ikkala qo'shma soliqni joriy etish g'oyasi mavjud. Uglerod chiqindilari bo'yicha Evropa Ittifoqi mamlakatlari va ularning Belgiya, Daniya, Frantsiya va Germaniya kabi alohida mamlakatlar tomonidan joriy etilishi. Biroq, kamroq boy davlatlar kelishilgan soliq juda yuqori bo'lib, ularning iqtisodiy o'sishiga xavf tug'dirishidan qo'rqishadi, Niderlandiya esa soliq juda past bo'lishidan qo'rqadi. E'tibor bering, uglerod solig'i 1990-yillarning boshida Finlyandiya va Gollandiya va boshqa mamlakatlarda joriy etilgan. Rossiyada ushbu soliqni (to'lovni) joriy etish uslubiy o'rganish bosqichida.

Shuni hisobga olish kerakki, chet elda atrof-muhitni ifloslantirish uchun to'lov sezilarli xususiyatlarga ega. Niderlandiyada suv ifloslanishi uchun to‘lovlar to‘g‘ridan-to‘g‘ri va bilvosita ifloslanish manbalari uchun belgilanadi. To'lovlar ifloslantiruvchi moddalarning umumiy kiritilishi va tozalashning umumiy xarajatlari asosida hisoblanadi. Frantsiyada ifloslantiruvchilar uchun to'lovlar olinadi va tozalash uskunalarini o'rnatgan kompaniyalar subsidiyalar oladi. Germaniyada ifloslanish uchun to'lovlar ifloslanishning oldini olish xarajatlariga yoki atrof-muhitni muhofaza qilish tadbirlarini amalga oshirish dasturlari narxiga asoslanadi. Germaniyada CO 2 ga soliq joriy etilishi tufayli 2005 yilga kelib atmosferaga uglerod oksidi chiqindilarini 25% ga kamaytirish rejalashtirilgan. Bu soliq asosan yirik energiya ishlab chiqaruvchilar va avtotransport vositalariga ta'sir qiladi. Umuman olganda, Yevropa Ittifoqida “ifloslovchi to‘laydi” tamoyili 1972-yildan buyon ekologik siyosatni amalga oshirishning asosiy tamoyillaridan biri bo‘lib kelgan, 1986-yildan esa Yevropa Ittifoqida qonunchilik aktiga aylangan bo‘lib, unga ko‘ra ifloslantiruvchi to‘laydi. atrof-muhit ifloslanishining oldini olish bo'yicha chora-tadbirlar. Yaponiyada 1970-yilda qabul qilingan Atmosfera ifloslanishini nazorat qilish toʻgʻrisidagi qonunga muvofiq, ifloslanishdan jabrlanganlarning sogʻligʻiga yetkazilgan zarar uchun pul kompensatsiyasi tizimi mavjud boʻlib, uni ifloslantiruvchi korxonalar egalari toʻlaydilar. Atrof-muhitga qo'shimcha yuklarni keltirib chiqaradigan har qanday chora-tadbirlar Shveytsariyada soliqqa tortiladi va bunday yuklarni kamaytiradigan chora-tadbirlar subsidiyalar bilan rag'batlantiriladi. Atrof-muhitni muhofaza qilish nuqtai nazaridan, 1986 yilda Avstriyada kuchga kirgan, mineral o'g'itlardan foydalanganlik uchun soliq shaklida olinadigan tuproqni muhofaza qilish solig'i katta ahamiyatga ega.

Chiqindilarni utilizatsiya qilish uchun to'lovlarni belgilash metodologiyasiga kelsak, uni ham takomillashtirish kerak. Zaharli va xavfli chiqindilar faqat ixtisoslashgan, vakolatli korxonalar tomonidan saqlanishi, qayta ishlanishi yoki yo'q qilinishi kerak. Ularni joylashtirish uchun to'lov shunday bo'lishi kerakki, ushbu korxonalarning xarajatlarini qoplash, zaruriy foyda darajasini va jarayonning ekologik xavfsizligini ta'minlash.

Shu bilan birga, chiqindilarni yo'q qilish uchun to'lovning iqtisodiy standartlari xarajatlar asosida ishlab chiqilishi mumkin:

· korxonalar va umuman viloyat chiqindilarini joylashtirish (ko‘mish, saqlash) uchun;

chiqindilardan foydalanish uchun;

· kam chiqindili texnologiyalarni ishlab chiqish va yaratish.

Shu bilan birga, chiqindilardan foydalanayotgan korxonalarga imtiyozlar berish bo‘yicha soliq siyosatini takomillashtirish zarur. Bu borada chiqindilarni nazorat qilish shakli sifatida qadoqlash uchun to‘lov (soliq) belgilangan Germaniya va boshqa mamlakatlar tajribasi e’tiborga loyiqdir.

Rossiyadagi amaldagi to'lovlar tizimi atrof-muhitga boshqa turdagi zararli ta'sirlar (shovqin, tebranish, issiqlik ifloslanishi, radiatsiya ta'siri, bakteriologik ifloslanish va boshqalar) uchun to'lovlar bilan to'ldirilishi kerak. Bunday to'lov Rossiyaning ayrim hududlarida qo'llaniladi (masalan, Nijniy Novgorod viloyatida shovqin va bakteriologik ifloslanish uchun to'lov) va uni qo'llashning uslubiy yondashuvlari ishlab chiqilganligi sababli, u butun mamlakat bo'ylab joriy etiladi.

Shunday qilib, 2002 yil 10 yanvardagi "Atrof-muhitni muhofaza qilish to'g'risida" Federal qonuniga muvofiq (16-modda) atrof-muhitga salbiy ta'sir ko'rsatishning quyidagi turlari aniqlanadi, ular to'lanadi.

Atrof-muhitga salbiy ta'sir turlariga quyidagilar kiradi:

Atmosfera havosiga ifloslantiruvchi moddalar va boshqa moddalarning chiqarilishi;

· yer usti suv havzalariga, er osti suv havzalariga va suv havzalariga ifloslantiruvchi moddalar, boshqa moddalar va mikroorganizmlarni oqizish;

yer qa'rining, tuproqning ifloslanishi;

ishlab chiqarish va iste'mol chiqindilarini joylashtirish;

· atrof-muhitning shovqin, issiqlik, elektromagnit, ionlashtiruvchi va boshqa turdagi jismoniy ta'sirlar bilan ifloslanishi;

Atrof-muhitga salbiy ta'sirning boshqa turlari.

Atrof-muhitni ifloslantirganlik uchun to'lov xo'jalik va boshqa faoliyat sub'ektlarini atrof-muhitni muhofaza qilish tadbirlarini amalga oshirishdan va atrof-muhitga etkazilgan zararni qoplashdan ozod etmasligini ta'kidlash muhimdir.

Rossiyada atrof-muhitga bo'lgan yuk yaqin vaqt ichida ancha yuqori bo'lib qolayotganligi sababli, ekologik cheklovlar va cheklovlarni tobora kuchaytirish zarur. Yashil iqtisodiyotni amalga oshirishda qanday vositalarni jalb qilish kerak degan savol tug‘iladi? Qo'shma Shtatlar va boshqa mamlakatlarda atrof-muhitni muhofaza qilish bo'yicha ish tajribasi shuni ko'rsatadiki, bu jarayonda ifloslanish huquqlarini sotish alohida o'rin tutadi. Masalan, Qo'shma Shtatlar 1984 yildan boshlab savdo ruxsatnomalari yoki ortiqcha chiqindilarni savdoga kamaytirishga o'tdi. Ushbu yondashuvning mohiyati shundaki, firma o'z korxonasida ifloslantiruvchi moddalarning umumiy emissiyasini o'zi uchun belgilangan darajadan pastga kamaytirishga muvaffaq bo'ldi. , ortiqcha chiqindilarni kamaytirishni, masalan, mintaqadagi qo'shni firmaga sotish yoki o'z ishlab chiqarishini yangilash yoki kengaytirish uchun foydalanish huquqiga ega. Ushbu yondashuv ifloslantiruvchi moddalarning umumiy emissiyasini arzonroq xarajat bilan kamaytiradi, emissiyalarni kamaytirish strategiyasini tanlashda kompaniyaning avtonomiyasini oshiradi, shuningdek, yaxshi tozalash uskunalariga sarmoya kiritishni rag'batlantiradi.

Emissiyalarni qisqartirish bo'yicha profitsit bilan savdo qilish siyosati kompensatsiya tartibiga va "qabariq printsipi" yoki "qabariq printsipi" deb ataladigan narsaga asoslanadi. Bunday holda, ifloslanish manbai sifatida bitta quvur emas, balki butun korxonalar yoki hatto ma'lum bir hududdagi korxonalar guruhi olinadi. Muayyan hududda ma'lum bir ifloslantiruvchi moddalar uchun umumiy ruxsat etilgan emissiya darajasi belgilanadi, ya'ni korxonalar go'yo "mintaqaviy" gumbaz ostida joylashgan bo'lib, ular ichida ma'lum miqdordagi chiqindilarga bardosh berishlari kerak. ekologik standartlarga javob berish uchun. Ushbu ruxsat etilgan hajm doirasida alohida quvurlardan chiqadigan chiqindilar korxonalarning o'zlari tomonidan belgilanadi. Ushbu yondashuv, shuningdek, ifloslanish manbalariga yagona texnik talablarni rad etishni nazarda tutadi va korxonalarga toza yoqilg'iga o'tish, texnologiyalarni almashtirish, ishlab chiqarish profilini o'zgartirish, uning hajmini kamaytirish yoki hatto yopish orqali umumiy emissiya standartiga erishishning turli usullarini tanlashga imkon beradi. eng iflos sanoat.

Mavjud korxonalarda qo'llaniladigan bu usul ishlab chiqarish ichidagi va ishlab chiqarishlararo mehnat taqsimotini rag'batlantiradi va shu bilan umumiy ekologik xarajatlarni kamaytirish imkoniyatini yaratadi. "Ko'pik printsipi" shuningdek, ifloslanishni nazorat qilishning samarali va arzon usullarini topgan korxonalar emissiyalarni belgilangan me'yordan past darajada ushlab turishini ta'minlaydi. Buning yordamida chiqindilarga qarshi kurash qimmatroq bo'lgan boshqa korxonalar atrof-muhitni ifloslantirishda davom etishi mumkin, ammo mintaqaviy chegarada. Natijada, mintaqaviy chegaraga erishish uchun umumiy xarajatlar korxonalar o'zlari erishganidan kamroq bo'ladi. Shunday qilib, mintaqadagi ifloslanishning umumiy miqdori bir xil bo'lib qoladi yoki hatto kamayadi.

Ushbu yondashuv Rossiyada iqtisodiyotni ko'kalamzorlashtirishning asosiy qoidalariga mos keladi, unga ko'ra yangi ob'ektlarni ekologik yuk ko'tarilgan hududlarda joylashtirish mumkin, agar bu mavjud korxonalardan chiqindilarni sezilarli darajada qisqartirish bilan birga bo'lsa.

Shuni ta'kidlash kerakki, bunday usullar sof bozorga asoslangan emas, chunki ulardan foydalanish qoidalari davlat tomonidan belgilanadi va ekologik standartlar darajasi asos bo'lib qoladi. Ularning bozor elementi shundan iboratki, kompaniyalar bir-biriga “ortiqcha” ifloslanishni sotishi mumkin, ya’ni qo‘shimcha tozalash uskunalarini o‘rnatish evaziga bir kompaniya boshqa kompaniya tomonidan “tejalgan” ifloslanishni sotib olish foydaliroq bo‘lishi mumkin. Masalan, 1980-yillarning oʻrtalariga kelib, AQSHda barcha “pufakchalar”dan jami jamgʻarmalar 1 milliard dollardan ortiqni tashkil etdi.Oʻrtacha bir korxona uchun bu usuldan foydalangan holda jamgʻarma mablagʻlarga nisbatan 3 million dollarni tashkil etdi. bu standartlarga erishish uchun kerak bo'ladi. Maxsus "banklar" mavjud bo'lib, ularda belgilangan me'yordan pastga tushirilgan ortiqcha ifloslanish kelajakda o'sha korxonalarda foydalanish yoki boshqa firmalarga sotish uchun to'planishi mumkin.

Ushbu yondashuvning asosiy qoidalari havo emissiyasi uchun ham, suv havzalariga chiqindilarni tartibga solish uchun ham qo'llanilishi mumkin.

Yana bir yondashuv asosan yangi korxonalar yoki mavjudlarini modernizatsiya qilish bilan bog'liq. Ularni sanoatlashgan hududlarda foydalanishga topshirish uchun tadbirkorlardan yetkazilgan zararning o‘rnini qoplash sifatida faoliyat ko‘rsatayotgan korxonalardan birining ifloslanishini yangi ifloslanish manbasini joriy etishga teng miqdorda kamaytirishi talab etiladi. Shunday qilib, emissiyalarni qoplash tartibi korxonalar o'rtasida ularning kamayishi bilan bog'liq ortiqcha mablag'larni sotishni o'z ichiga oladi, agar bu profitsit ularni sotib olgan korxonaning chiqindilarini qoplashdan ko'ra ko'proq bo'lsa.

Ifloslanish savdosi siyosati shuningdek, o'zining tozalash uskunasini o'rnatishdan qochgan firma boshqa firmalarning korxonalarida o'rnatilgan bunday uskunalar narxining bir qismini to'lashi kerak bo'lgan usuldan foydalanishni ham o'z ichiga oladi. 1990-yillarning boshlariga kelib, Qo'shma Shtatlarda 10 000 dan ortiq bunday bitimlar tuzilgan.

Shubhasiz, iqtisodiy vositalar yordamida ekologik maqsadlar iqtisodiy o'lchovlar tekisligiga o'tkaziladi va tabiatdan foydalanishning iqtisodiy manfaatlarining umumiy tizimiga kiritiladi. Masalan, tabiatdan foydalanuvchi uchun tashqi bo'lgan ifloslanish xarajatlari, chunki u ifloslaydi va boshqalar zarar ko'radi, ichki xarajatlarga aylanadi, chunki siz har bir emissiya birligi uchun to'lashingiz kerak. Bunday sharoitda bozor ishlab chiqaruvchini xarajatlarni hisobga olishga va eng samarali variantni tanlashga majbur qiladi. Agar korxonalar emissiya ruxsatnomalarini o'zaro savdo qilishni boshlasalar, u holda individual chegaralarni belgilash masalasi olib tashlanadi, shu bilan birga atrof-muhit sifati uchun standart qiymatlarni belgilash bilan cheklanish kifoya.

Belgilangan ekologik maqsadlarga erishishning navbatdagi imkoniyati atrof-muhit resurslaridan foydalanishni atrof-muhitdan foydalanishning xavfsiz huquqlariga ega bo'lish bilan bog'lashdir. Atrof-muhitga chiqarish huquqi qonunda belgilangan bu holat atrof-muhitni muhofaza qilish litsenziyalari va sertifikatlari shaklida va emissiya miqdori berilgan litsenziyalar soni bilan tartibga solinadi. Shunday qilib, emissiya ruxsatiga ega bo'lishni istagan tabiiy resurslardan foydalanuvchi tegishli miqdordagi litsenziyaga ega bo'lishi kerak. Litsenziyalar sotilgach, ma'lum bir ishlab chiqaruvchi endi talab qilinmaydigan ifloslantiruvchi huquqlarni sotishdan ko'ra bozorda etarli miqdorda olishi mumkin. Bunday tizimning joriy etilishi bilan litsenziyalar potentsial ifloslantiruvchilar o'rtasida taqsimlanishi kerak, bu, xususan, kim oshdi savdosi orqali amalga oshirilishi mumkin. Shu bilan birga, litsenziyalar eng yuqori to'lov qobiliyatiga ega foydalanuvchilarga beriladi. Biroq, bu yondashuv har doim ham ma'lum texnologik birliklarni boshqaradigan korxonalar uchun maqbul emas. Bundan tashqari, agar mavjud firmalar bunday litsenziyalarni qo'lga kirita olmasalar yoki imkoni bo'lsa, lekin faqat juda yuqori narxda mavjud bo'lgan firmalar uchun ekzistensial tahdid mavjud.

Bunday holda, ifloslantiruvchi korxonalarga ma'lum bir boshlang'ich nuqtada ifloslantiruvchi moddalarning haqiqiy (yoki ruxsat etilgan) darajasiga mutanosib ravishda litsenziyalar berilishi kerak bo'lgan va limitlarni qayta taqsimlash bozorda savdo qilish orqali amalga oshirilishi mumkin bo'lgan usul qo'llanilishi mumkin. . Litsenziyalar faqat ruxsat etilgan darajada berilganligi sababli, ifloslantiruvchi moddalarning umumiy miqdoriga rioya qilish kafolatlanadi. Cheklangan miqdorda xarajatlarga rioya qilish uchun tabiiy resurslardan foydalanuvchilarning daromad solig'i deklaratsiyasiga o'xshash o'z chiqindilarini deklaratsiyalash yondashuvini qo'llash tavsiya etiladi (esda tutingki, bu yondashuv Evropa Ittifoqida allaqachon qo'llaniladi).

Biroq, bozor tuzilmalari ifloslanish huquqlarining samarali savdosiga to'sqinlik qilishi mumkinligini hisobga olish kerak. Natijada, ifloslanish miqdorini kamaytirish uchun rag'bat paydo bo'ladi, natijada olingan xarajatlar litsenziyalar narxidan past bo'ladi.

Emissiyasini teng darajada kamaytira olmaydigan foydalanuvchilar qo'shimcha sertifikatlar sotib olishlari kerak. Shunday qilib, har bir o'rnatishni ishga qabul qilish uchun alohida tekshirmasdan, ifloslanishni kamaytirishni ta'minlash mumkin.

Keling, davlat emissiya huquqining egasi bo'lgan Rossiya uchun odatiy vaziyatni ko'rib chiqaylik. Bunda davlat litsenziyalar, limitlar va kvotalar tizimi orqali korxonalarga buning uchun to‘lov to‘lagan holda ifloslantiruvchi moddalarni chiqarish imkoniyatini beradi. Davlat keyinchalik ifloslanish litsenziyalarining bir qismini xususiylashtirishi yoki ijaraga berishi mumkin. Shuning uchun, qanday boshlang'ich shart qo'yilgan bo'lishidan qat'i nazar (yoki ifloslanish huquqlari AQSh amaliyotiga ko'ra korxonalar o'rtasida taqsimlanadi yoki dastlab davlat ifloslanish huquqining egasi hisoblanadi - Rossiya amaliyoti), ifloslanishni savdo qilish imkoniyatini joriy etish. litsenziyalar va ushbu tartibning huquqiy jihatdan mustahkamlanishi ekologik yukni tartibga solish bozori tizimini shakllantirishga olib keladi. Ushbu tizimning kontragentlari quyidagilar bo'lishi mumkin:

1. Ifloslantirish litsenziyasining egasi. Egalari quyidagilarga bo'linadi:

a) yakka tartibdagi tadbirkorlar va atrof-muhitni ifloslantiruvchi;

b) uni ijaraga berish;

v) atrof-muhitga zararli ta'sirni kamaytirish uchun uni muzlatish. Bunga ham kiradi jamoat tashkilotlari ekologik profil, atrof-muhitga yukni kamaytirish uchun ushbu litsenziyalarni qaytarib olish;

· d) litsenziyalar (davlat, hududiy davlat organi, lizing kompaniyasi-bank, jamg'arma va boshqalar), litsenziyalarni ijaraga beruvchi yoki ifloslanish uchun to'lovlar tizimidan foydalanadigan litsenziyalar egasi.

2. Litsenziyaning lizing oluvchisi, qoida tariqasida, ko'proq yoki kamroq muhim ifloslanish manbasiga xizmat qiladi.

1. Emissiyadan keyin ifloslanish uchun pul to'laydigan tadbirkor.

2. Har bir hudud uchun litsenziyalar berish bilan shug'ullanuvchi mustaqil organ.

3. Litsenziyalash shartlariga rioya etilishini nazorat qiluvchi va tizim kontragentlarining huquqlariga rioya etilishini kafolatlaydigan nazorat va hakamlik organlari. Shu bilan birga, tizimda litsenziyalar bo‘yicha mulkchilik munosabatlari, ijara munosabatlari, oldi-sotdi munosabatlari, shuningdek, litsenziyasiz ifloslantirish imkoniyatidan foydalanish, litsenziya egasi bilan ijara munosabatlariga kirishish bilan bog‘liq munosabatlar vujudga keladi.

Haqiqiy emissiya litsenziyalarini, litsenziyadan foydalanish huquqi uchun lizing to'lovlarini va korxonalar tomonidan litsenziya egasiga emissiya uchun to'lovlarni qamrab oluvchi shunday iqtisodiy vositalarni ko'rib chiqaylik. Ushbu emissiyani nazorat qilish tizimining ishlash tartibi quyidagicha bo'lishi mumkin.

Dastlab, har bir aniq hudud uchun ruxsat etilgan chiqindilar miqdori aniqlanadi. Ushbu bosqichda hududning ekologik imkoniyatlaridan kelib chiqish yoki ekologik va iqtisodiy tizimning holatiga jiddiy yuklarni hisobga olish mumkin. Keyinchalik, ushbu miqdor uchun litsenziyalar beriladi, ular keyinchalik yuqorida tavsiflangan tizimning kontragentlari o'rtasida qayta taqsimlanishi mumkin.

Qabul qiluvchilarga etkazilgan zararni qoplash va ekologik dasturlarni amalga oshirish uchun mablag'larni qayerdan olish kerak degan savol tug'iladi?

Ikkita imkoniyat bor. Birinchidan, litsenziya egalari tomonidan to'lanadigan amaldagi bilan bir qatorda ko'chmas mulkka maxsus soliqni joriy etish (masalan, litsenziyada ruxsat etilgan emissiya hajmiga nisbatan foiz sifatida). Biroq, soliqqa tortishning ushbu usuli litsenziyalardan to'liq foydalanishni rag'batlantiradi, bu esa chiqindilarni bosqichma-bosqich qisqartirish maqsadlari nuqtai nazaridan mutlaqo istalmagan. Shu sababli, boshqa usuldan foydalanish maqsadga muvofiqdir, uning mohiyati yuqorida tavsiflangan iqtisodiy munosabatlar tizimi bilan bir qatorda atrof-muhitni muhofaza qilish va takror ishlab chiqarish uchun qo'shimcha to'lov - o'zlashtirish potentsialidan foydalanganlik uchun to'lov joriy etilishidadir. hududi. Ko'rib chiqilayotgan hududda atrof-muhitni muhofaza qilish chora-tadbirlarini amalga oshirish uchun zarur bo'lgan investitsiyalar (xarajatlar) miqdori dastlab aniqlanganda va keyin bu xarajatlar Rossiyada qo'llaniladigan to'lovlar turiga qarab joriy etilishi tavsiya etiladi. ifloslantiruvchi moddalarning atrof-muhitga ta'siriga mutanosib ravishda. Natijada, korxona emissiya huquqiga litsenziya, ijara yoki litsenziya egasi bilan kelishuvga ega bo'lishi, shuningdek ifloslanganlik uchun to'lovlarni to'lashi kerak. Shunday qilib, emissiyaga ruxsat berish bozorini rivojlantirish bilan birga, atrof-muhitni muhofaza qilish tadbirlarini amalga oshirish uchun mablag'larni yig'ish tizimi shakllantirilmoqda. Tabiiy muhitning assimilyatsiya potentsialidan foydalanish bo'yicha iqtisodiy munosabatlarning bunday tizimini har qanday boshqa resurslar yoki mahsulotlar bilan savdo qilish tizimi bilan taqqoslash mumkin. Bundan tashqari, litsenziyani qayta sotish vaqtida uning mazmunini qisqartirishning maxsus mexanizmlarini taqdim etish mumkin. Buning uchun ma'lum bir standart o'rnatilishi mumkin, masalan, 0,1. Keyin 1 tonna ma'lum bir ifloslantiruvchi moddalarni chiqarish huquqini sotib olayotganda, xaridor faqat 0,9 tonnani chiqarishi mumkin.Bozor munosabatlari yordamida tabiatni boshqarishni optimallashtirish. Vazifa - belgilangan chegaralar doirasida chiqindilarni belgilangan qisqartirishni ta'minlash va natijada, minimal xarajatlar darajasida ekologik vaziyatni yaxshilash. Bunday bozorni yaratishning iqtisodiy sharti, yuqorida aytib o'tilganidek, korxonalar uchun bir xil ifloslantiruvchi moddalarni kamaytirish uchun har xil darajadagi xarajatlardir. Kelajakda emissiya uchun to'lovlar tizimini o'zgartirish va ishlab chiqarishning ayrim texnologiyalari va turlari uchun standartlar bilan bog'lanishi kerak. Bunday tizimni amalda qo'llash uchun quyidagilar zarur:

· jahon standartlariga erishish sharti bilan haqiqiy va potentsial chiqindilarni ko'rsatgan holda texnologiyalar va ishlab chiqarishlarni ekologik sertifikatlashdan o'tkazish;

· ushbu standartlarga erishish uchun muddatlar va zarur mablag'larni belgilagan holda korxonalarni texnik qayta jihozlash.

Shuningdek, korxonalar oʻrtasida maʼlum bir hududda ekologik xavfsizlik standartlariga rioya qilishning majburiy sharti boʻlgan emissiya limitlari boʻyicha savdoni joriy etish rejalashtirilmoqda. Zararli ta'sir chegaralari bilan savdo qilish atrof-muhitni muhofaza qilish organlarining nazorati ostida va ularning ishtirokida ushbu turdagi xizmatlar bozorini moliyaviy tartibga solish uchun atrof-muhitni muhofaza qilish jamg'armalari hisobidan ifloslantiruvchilardan limitlarning bir qismini sotib olish yo'li bilan amalga oshirilishi kerak. Korxonalarni bunday pasaytirishlar uchun subsidiyalashda ifloslanganlik uchun to'lovning bozor stavkalari hisobga olinishi kerak. Atrof-muhit resurslaridan foydalanish huquqi va ifloslanish huquqining unumdorligi u qanday kapitalni ortiqcha qilib qo'yishdan kelib chiqadi. So'nggi 10 yil ichida atrof-muhitni muhofaza qilishning iqtisodiy vositalarini, xususan, chet elda va Rossiyada ifloslanganlik uchun to'lovlarni joriy etish tajribasi shuni ko'rsatadiki, atrof-muhitning ifloslanishi uchun savdo huquqlari va ifloslantiruvchi moddalar chiqindilarini boshqarish bo'yicha kompensatsiya shartnomalari ichki bozorda ham qo'llanilishi mumkin. va xalqaro amaliyotda. Ushbu qoidani ifloslanish huquqlari savdosi asosida issiqxona gazlari chiqindilarini xalqaro tartibga solish misolida ko'rsatish mumkin. Bu, ayniqsa, BMTning iqlim o'zgarishi bo'yicha Kiotoda bo'lib o'tgan konferentsiyasidan (1997 yil dekabr) keyin dolzarb bo'lib qoldi, bunda jahon hamjamiyati birinchi marta texnogen issiqxona gazlari emissiyasini cheklash va kamaytirish bo'yicha o'zaro maqbul miqdoriy majburiyatlarni kelishib oldi. yoqilgan karbonat angidrid, metan, azot birikmalari).