Organizace a jednotlivci, kteří při své práci používají zařízení, která negativně ovlivňují životní prostředí, jsou povinni převést platby za znečištění do rozpočtu životní prostředí(ZOK). Takovými objekty se rozumí budovy, stavby a jiné zdroje, které vypouštějí odpad do ovzduší nebo vypouštějí odpad do vodního prostředí.

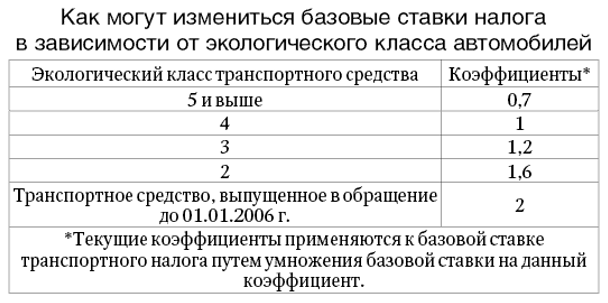

Je třeba mít na paměti, že vozidla s výfukovými plyny s takovou platbou nesouvisejí. Organizace, které mají vozidlo s číslem 1 ve své rozvaze, jsou osvobozeny od platby za negativní vliv o životním prostředí (dopis Ministerstva přírodních zdrojů č. 12-47/5413 ze dne 10. března 2015).

Následující organizace a podnikatelé jsou povinni platit za ochranu životního prostředí:

Tato platba není stanovena daňovým řádem, to znamená, že se nejedná o daň, ale musí ji převést každý, bez ohledu na to, jaký daňový systém organizace používá. Tento požadavek platí i pro zahraniční organizace, které jsou rovněž povinny platit za znečištění životního prostředí.

Nezáleží na tom, kdo má vlastnické právo k objektu, který je zdrojem znečištění. I když si organizace toto zařízení pronajme nebo ho dostane k užívání zdarma, za znečištění zaplatí ten, kdo jej skutečně využívá.

Ty organizace nebo podnikatelé, kteří provozují svou činnost pouze v zařízeních IV. kategorie nebezpečnosti, nemusí platit platby na ochranu životního prostředí. Následující předměty patří do kategorie IV nebezpečnosti:

Pokud má organizace několik zařízení, ale pouze část z nich patří do kategorie nebezpečnosti IV, bude muset být platba za znečištění zaplacena za všechny oblasti podniku, včetně kategorie IV.

Kontrolu výpočtu a převodu poplatků provádí Rosprirodnadzor. Ty organizace, které provozují zařízení, která mají negativní dopad na životní prostředí kategorie nebezpečnosti I-IV, jsou registrovány u Rosprirodnadzor. K tomu se pro každý objekt podává žádost na předepsaném formuláři (schváleno Ministerstvem přírodních zdrojů Ruska č. 554 ze dne 23. prosince 2015). Toto musí být provedeno nejpozději do 6 měsíců od zahájení provozu takových zařízení.

Za porušení lhůty pro registraci u orgánů Rosprirodnadzor hrozí organizaci pokuta (článek 8.46 správního řádu):

Registrace objektu netrvá déle než 10 pracovních dnů, poté je organizaci zaslán certifikát o registraci.

Poplatek za negativní vliv na životní prostředí zahrnuje následující typy Platby:

Všechny podniky a podnikatelé, kteří musí platit za ochranu životního prostředí, podávají prohlášení Rosprirodnadzor v místě zařízení. Kromě toho, pokud existuje několik objektů, které jsou zdrojem znečištění a nacházejí se v různých složkách Ruské federace, musíte o každém z nich hlásit. U každého objektu v rámci jednoho subjektu je nutné se hlásit v jednom přiznání s rozdělením objektů do různých obcí.

Termín pro podání prohlášení o platbě za negativní vliv na životní prostředí se podává do 10. března následujícího ohlašovacího roku. Připadne-li lhůta pro podání přiznání na víkend nebo svátek, posouvá se lhůta na následující pracovní den.

To znamená, že za rok 2017 je třeba podat přiznání do 12. března 2018, protože uzávěrka je 10. března – sobota.

Prohlášení lze podat Rosprirodnadzoru jak v papírové podobě (pokud platba za poslední rok nebyla vyšší než 25 000 rublů), tak v elektronické podobě.

K podání přiznání přes internet budete potřebovat elektronický podpis. Pokud se prohlášení podává v papírové podobě, lze tak učinit: osobně, prostřednictvím zástupce nebo poštou. Při zasílání prohlášení poštou je dopis sepsán se seznamem příloh a oznámením o přijetí.

Při podání přiznání v papírové podobě budete muset přiložit i jeho elektronickou verzi na flash disku nebo disku.

Prohlášení můžete vypracovat pomocí služby „Reporting Formation“ na webu Rosprirodnadzor.

Při online podání přiznání není potřeba duplikovat papírovou verzi.

Pokud organizace nebo podnikatelé nepodají prohlášení nebo tak učiní předčasně, hrozí jim správní odpovědnost s následujícími sankcemi (§ 8.5 správního řádu):

Platba za AIA musí být provedena do 1. března roku následujícího po vykazovaném období. To znamená, že finanční prostředky na rok 2017 bude nutné uhradit do rozpočtu do 1. března 2018. S výjimkou malých podniků jsou všechny organizace povinny platit zálohy. Platba za každé čtvrtletí musí být provedena do 20. dne následujícího měsíce. 20. dubna, 20. července a 20. října jsou tedy termíny pro převod záloh podniků za 1., 2. a 3. čtvrtletí.

Platba společnosti Continent LLC za ochranu životního prostředí za rok 2015 činila 130 000 rublů. To znamená, že zálohové platby v roce 2016 budou následující:

Za 1. čtvrtletí – 32 500 rublů

Za 2. čtvrtletí – 32 500 rublů

Za 3. čtvrtletí – 32 500 rublů

Při výpočtu poplatku za rok 2016 pro Continent LLC byla získaná částka 145 000 rublů. To znamená, že organizace zaplatí závěrečnou platbu za rok v následující výši:

145 000 – 3 x 32 500 = 47 500 rublů

| Legislativní akt | Obsah |

| Zákon č. 7-FZ ze dne 10. ledna 2002 | "O ochraně životního prostředí" |

| Dopis Rosprirodnadzor č. OD-06-01-32/3447 ze dne 3.1.2016 | „O postupu pro výpočet poplatků za negativní dopad na životní prostředí“ |

| Dopis Rosprirodnadzor č. AS-06-01-36/6155 ze dne 4. 11. 2016 | „O platbě za negativní dopad na životní prostředí“ |

| Dopis ruského ministerstva přírodních zdrojů č. 12-47/5413 ze dne 10. března 2015 | „O platbě za negativní dopad z mobilních zdrojů“ |

Otázka 1: Musím platit za ochranu životního prostředí, když všechny naše odpadky tvoří pouze kancelářský odpad?

Odpověď: Nejprve byste se měli ujistit, že organizace neprovozuje objekty kategorií nebezpečnosti I-III. Pokud takové objekty neexistují, neexistují žádné důvody pro registraci u Rosprirodnadzor, což znamená, že není třeba platit za znečištění.

Otázka 2: Musí podniky, které vypouštějí látky do centrální kanalizace, platit poplatek?

Odpověď: Donedávna byly takové organizace osvobozeny od povinnosti platit za znečištění. Ale od 1. července 2015 jsou takové organizace povinny platit poplatek.

Podstatou ekologických daní je, že stát si účtuje poplatek za dopady na životní prostředí a těžbu přírodních zdrojů.

Přesný koncept ekologické daně dnes v legislativě Ruské federace chybí. V naší zemi se však neoficiálně používá k označení určitých platebních povinností:

V souvislosti s užíváním některých přírodních objektů je potřeba uhradit daňový poplatek. Podívejme se blíže na situace, ve kterých se tak děje.

Odpovědnost za převod prostředků do státního rozpočtu má vedení organizací působících v oblasti environmentálního managementu. A také ekologickou daň v roce 2016 platí firmy pronajímající zařízení poškozující životní prostředí.

Výpočet peněžní částky ekologické daně v roce 2016 provádí management samostatně na základě:

Někdy mají povinnost převést peníze za odpadky v Rusku i ti, kteří je používají. Stejně jako při vyplňování daňového přiznání.

Obecným pravidlem je, že při likvidaci spotřebitelského a průmyslového odpadu se účtují poplatky za popelnice. Likvidace není jen vyhazování odpadu do odpadkových košů.

Jiná věc je, pokud podnikatel podniká a uzavře smlouvu se speciální firmou na odvoz odpadu (provozující dle).

Placení daní je pak určeno podmínkami smlouvy. Pokud například podle smlouvy vlastnictví odpadu patří firmě, pak se ekologický poplatek stává povinným.

Ekologická daň v Rusku byla oficiálně zavedena až v roce 2015 zákonem „o změně federálního zákona „o průmyslovém a spotřebním odpadu“.

Plátci tohoto poplatku, stanoveného v článku 24.5 federálního zákona ze dne 24. června 1998 N 89-FZ, jsou organizace a firmy, které dovážejí nebo vyrábějí zboží spolu s obaly, které se po ztrátě spotřebitelských vlastností likvidují.

Ekologická daň v roce 2016 ale musí být zaplacena pouze v případě, že firma neplní své recyklační povinnosti.

Seznam zboží a dalších položek podléhajících likvidaci po ztrátě spotřebitelského majetku v Rusku je uveden v nařízení vlády Ruské federace ze dne 24. září 2015, číslo 1886-r.

Vypočítané koeficienty pro každý typ výrobku a obalu vám pomohou zjistit, zda by měl konkrétní podnikatel platit.

Ceny jsou uvedeny v nařízení vlády Ruské federace ze dne 4. 9. 2016 N 284 .

Proto je důležité mít na paměti několik pravidel.

Předpokládá se, že sami dovozci a výrobci budou podávat zprávy o otázkách dodržování norem nebo odchylkách od nich. Ale zatím neexistuje jediná forma, pomocí které by se to dalo udělat.

Celková výše ekologické daně v roce 2016 se počítá samostatně pro všechny druhy zboží, které vyžadují recyklaci. Vzorec bude vypadat takto:

Někdy je do vzorce nahrazena hmotnost hotového výrobku a někdy počet jednotek, pro které je požadována likvidace.

Normy recyklace spolu se sazbami ekologické daně vám pomohou pochopit, který indikátor by měl být použit pro konkrétní typ produktu.

Dle platné legislativy se ekologická daň v roce 2016 převádí do 20. dne měsíce následujícího po účetním období. A samotné vykazované období je kalendářní čtvrtletí.

Jak již bylo zmíněno výše, organizace provádí veškeré výpočty spolu se sazbami samostatně v závislosti na množství znečištění vznikajícího v důsledku její činnosti. Prohlášení o vypořádání těchto plateb se skládá z několika částí:

Do výpočtu platby se sazbami byste měli zahrnout pouze ty úseky, které jsou pro organizaci skutečně nezbytné. Podle toho, jaký má negativní dopad na životní prostředí. Například není nutné připojovat a vyplňovat oddíl 1, pokud neexistují stacionární zařízení, která vypouštějí škodlivé látky do životního prostředí.

Existuje několik způsobů, jak podat prohlášení spolu se sazbami:

V elektronické podobě musí být prohlášení a výpočty ve formátu XML, jak říká daňový řád Ruské federace.

Prohlášení nelze podat elektronicky, pokud je poplatek nižší než 50 tisíc rublů. V opačném případě musí být tento požadavek splněn.

V současné době podle platné legislativy mohou příjmy rozpočtu z negativních vlivů na životní prostředí pobírat pouze územní odbory Federální služba o dozoru v oblasti environmentálního managementu.

Ve zkratce se tato organizace jmenuje Rosprirodnadzor. Ten určuje, kdo platí poplatky.

Hlášení se těmto územním orgánům předkládají pouze sešívané nebo sešívané a očíslované. Dokument se podává na adresu, kde se nachází stacionární znečišťující objekt a kde proběhla státní registrace mobilního objektu.

Pro každý zdroj znečišťování, i když jich je více, se předkládá samostatný výpočet platby. V případě, že je na území jednoho zařízení provozováno více znečišťujících zařízení, je úhrada za ně zohledněna formou jediné kalkulace. List ale musí být vyplněn zvlášť pro každou z městských institucí.

Environmentální platby musí být převedeny do rozpočtu od okamžiku nabytí účinnosti usnesení vlády č. 344. Tato doba se počítá od 30. června 2003.

Od nynějška musí platit daně ty podniky, které dříve fungovaly, ale neplatily ekologické poplatky. Pokud společnost vznikla později, provádí platby od okamžiku zahájení své činnosti.

Pro každou znečišťující látku a odpad se částky plateb počítají samostatně. To platí i pro každý druh paliva, na který mobilní objekty fungují. Při výpočtu platby za emise do životního prostředí je třeba vzít v úvahu několik faktorů:

Emise také vyžadují stanovení několika ukazatelů najednou:

Nakonec, když se počítá poplatek za odpad, vychází z:

Ke všem výše uvedeným schématům lze přidat inflační faktor. Je stanovena ve spolkových rozpočtech na příští kalendářní rok.

Regulační dokumenty, které jsou v současné době v platnosti, neposkytují dodatečný balíček dokumentů k aktuálnímu hlášení. Územní orgány však mohou předložit své vlastní požadavky na poskytnutí dalších dokladů.

Tato informace je zvláště důležitá, pokud jde o velké plátce. Někdy stačí pouze jeden certifikát o výrobní činnosti podniku.

Každý územní orgán má svá pravidla spolupráce. O tom se raději informujte předem návštěvou příslušného úřadu.

Zástupci středních podnikatelů musí podle zákona vypracovat také protokol o použití zboží a odpadů.

A poté v souladu s platnými normami provést likvidaci. Zprávy jsou zasílány zástupcům územních orgánů Rosprirodnadzor do 15. ledna roku následujícího po vykazovaném období.

Hlášení musí být zároveň potvrzeno nejen smlouvami s organizacemi třetích stran, ale také licencemi těchto organizací.

Jinak všechny dokumenty jednoduše ztratí platnost. Chybí-li doklady nebo potvrzení, uplatní se na daň zvyšující faktor až 0,5 jednotky.

Může se zdát, že činnost úřadů s tím nemá nic společného, protože jejich činnost neovlivňuje životní prostředí. Ale to není pravda.

Rosprirodnadzor očekává, že platby přijdou od všech organizací a podniků. To platí i pro ty, kteří se zabývají takzvaným kancelářským byznysem.

Koneckonců, spotřebitelský odpad vzniká vždy, včetně odpadních žárovek nebo zářivek, odpadků, kazet z kancelářské techniky a tak dále.

Musíme ale počítat s tím, že ekologický poplatek musí platit ten, komu odpad patří. A zde je opět vše dáno tím, jak je uzavřena dohoda s organizací, která odpadky odváží.

Pokud je ve vlastnictví organizace, platí daň. Pokud ne, pak musí zaplatit ti, kdo vývoz provádějí.

Oddíl 2 hlášení vyplňují ty organizace, které mají mobilní zdroje znečištění. Nezáleží na tom, zda jsou ve vlastnictví nebo v pronájmu.

Pro vozidla neexistují samostatné emisní limity. Existují však technické normy pro emise znečišťujících látek do ovzduší.

Při provádění technické kontroly specialisté zkontrolují, zda konkrétní vozidlo splňuje stanovené požadavky.

Je zakázáno provozovat vozidlo, které vypouští více škodlivých látek, než stanoví platné předpisy. Nebo je uložen zákaz, dokud nebudou porušení odstraněna.

Množství emisí znečišťujících látek neurčuje platební normy. Určujícím faktorem je zde druh použitého paliva a jeho druh.

Normy je nutné vynásobit množstvím paliva, které bylo skutečně spotřebováno. Primární účetní doklady pomohou přesně vypočítat, kolik paliva bylo v konkrétním případě spotřebováno. V objemových jednotkách palivo berou v úvahu ti, kdo udržují nákladní listy.

Ale na tunu paliva jsou instalovány samostatně základní standardy poplatky. Litry jsou pro zájemce o přesné výpočty převedeny na tuny. Chcete-li to provést, vynásobte objem materiálu hustotou.

Pokud podnik produkuje odpady třídy nebezpečnosti 1-4, pak je nutné mít pasy pro každou z nich. To platí i pro netříděný domovní odpad. V opačném případě hrozí organizaci pokuta za nedodržení ekologických požadavků. Pokuta dosahuje 100 tisíc rublů.

Věcné výdaje v rámci schválených limitů - do této sekce jsou zahrnuty ekologické platby pro správný výpočet daně z příjmu. Při výpočtu daně by se ale neměly brát v úvahu emise, které jdou nad rámec normy.

Podobná pravidla platí pro jednotnou daň ve zjednodušeném daňovém systému. Platby za negativní dopady na životní prostředí mohou snížit daňový základ.

Můžeme říci, že ekologické platby jsou stejné jako běžné daňové odvody, které vyžadují zohlednění ve výkaznictví.

Ale při výpočtu daní jsou zahrnuty pouze v případě, že jsou placeny za maximální přípustná množství a limity.

Vše ostatní jsou další výdaje, které se prostě daňově nezohledňují. Regulační orgány mohou požadovat informace o odpadech, pokud podnik provozuje dopravu, ale neplatí se za ně.

Pokud na žádost nebude reagovat, hrozí vážná pokuta.

Ekologická daň v Ruské federaci v letech 2017-2018: Podrobná recenze a výpočetních metod

"Rozpočtové organizace: účetnictví a daně", 2012, N 4

V souladu s Čl. 3 spolkového zákona č. 7-FZ ze dne 10. ledna 2002 „o ochraně životního prostředí“ (dále jen spolkový zákon č. 7-FZ) je jednou ze zásad ochrany životního prostředí platba za využívání přírodních zdrojů a kompenzace za škody způsobené na životním prostředí. Rozpočtové organizace, bez ohledu na to, jaké činnosti vykonávají, negativně ovlivňují životní prostředí, a proto platí poplatky za znečišťování životního prostředí. V tomto článku se budeme zabývat otázkou plateb za znečištění životního prostředí - konceptem, velikostí, platebními podmínkami a odpovědností, které mohou instituce nést za porušení související s environmentálním managementem.

Regulační rámec pro výpočet poplatků za znečišťování životního prostředí právnickými osobami zahrnuje:

K druhům negativních vlivů na životní prostředí v souladu s odst. 2 čl. 1 písm. 16 federálního zákona č. 7-FZ zahrnují:

Platba za emise znečišťujících látek, nakládání s odpady, ostatní druhy škodlivých vlivů a její maximální výše jsou stanoveny v souladu s postupem č. 632. Ustanovení 2 vyhlášky č. 632 stanoví dva typy základních platebních standardů:

Při stanovení výše úhrady za negativní vliv na životní prostředí jsou zohledněny normy kvality životního prostředí, normy přípustného vlivu na životní prostředí atd. Jedná se o standardy, které jsou stanoveny v souladu s ukazateli vlivu ekonomických a jiných činností instituce na životní prostředí a ve kterých jsou dodržovány standardy environmentální kvality (článek 1 spolkového zákona č. 7-FZ). Z celkového počtu norem se rozlišují:

Nejvyšší přípustné normy a limity pro emise a vypouštění znečišťujících látek stanoví Ministerstvo přírodních zdrojů a další zvláště oprávněné vládní agentury Ruské federace v oblasti ochrany životního prostředí a využívání přírodních zdrojů v souladu s jejich kompetencí (bod 2 rezoluce č. 545<5>).

<5>Nařízení vlády Ruské federace ze dne 3.8.1992 N 545 „O schválení Postupu pro tvorbu a schvalování environmentálních norem pro emise a vypouštění znečišťujících látek do životního prostředí, limity pro využívání přírodních zdrojů a odstraňování odpadů. "

Pro každou složku znečišťující látky (odpadu) druh škodlivého účinku s přihlédnutím k míře nebezpečí pro životní prostředí a lidské zdraví v souladu s ustanoveními vlády Ruské federace ze dne 12. června 2003 N 344 „Dne standardy plateb za emise znečišťujících látek do ovzduší ze stacionárních a mobilních zdrojů, vypouštění znečišťujících látek do útvarů povrchových a podzemních vod, nakládání s odpady z výroby a spotřeby“ (dále jen usnesení č. 344) stanoví základní standardy plateb.

Pro jednotlivé kraje a povodí jsou stanoveny koeficienty pro základní standardy plateb zohledňující environmentální faktory: přírodní a klimatické zvláštnosti území, význam přírodních a sociokulturních objektů.

Diferencované sazby poplatků se stanoví vynásobením základních norem poplatků koeficienty, které zohledňují faktory prostředí.

Korekční faktory jsou aplikovány na základní standardy poplatků:

Upozorňujeme, že v roce 2012 byly schváleny zvyšující se koeficienty v souladu s článkem 3 čl. 3 federálního zákona ze dne 30. listopadu 2011 N 371-FZ „Dne federální rozpočet pro rok 2012 a pro plánovací období 2013 a 2014": 2,05 pro standard stanovený v roce 2003 vyhláškou N 344, a 1,67 pro standard stanovený v roce 2005 vyhláškou N 410<6>.

<6>Nařízení vlády Ruské federace ze dne 1. července 2005 N 410 "O zavedení změn přílohy č. 1 k nařízení vlády Ruské federace ze dne 12. června 2003 N 344."

Výše platby za znečištění životního prostředí pro konkrétního uživatele přírodního zdroje je stanovena v souladu s požadavky vyhlášky č. 632 a výpočet je proveden pro každý typ škodlivého vlivu. Níže v tabulce uvádíme výpočet poplatků za negativní vlivy na životní prostředí podle druhu znečištění.

| Stupeň znečištění | Výpočet poplatku | Položky O N 632 |

| V přijatelných mezích standardy | standard poplatku. 2. Tyto práce jsou shrnuty podle druhy znečištění | 3 |

| Za limitem přijatelné standardy v rámci stanovené limity | 1. Množství skutečných emisí (vypouštění) v rámci schválených limitů normy se násobí zavedenými standard poplatku. 2. Rozdíl mezi skutečnými množství emisí uvnitř 3. Výsledné produkty se sečtou podle druhu znečištění | 4 |

| Přes limit | 1. Množství skutečných emisí (vypouštění) v rámci schválených limitů normy se násobí zavedenými standard poplatku. 2. Rozdíl mezi skutečnými množství emisí uvnitř schválené limity a skutečné množství emisí uvnitř standardy se násobí standardem poplatku ve stanovených mezích. 3. Rozdíl mezi skutečnými počet emisí (výbojů) a skutečné množství emisí ve schválených mezích vynásobené standardem uvnitř stanovené limity. 4. Výsledné produkty se sečtou podle druhu znečištění. 5. Tyto částky se násobí pětinásobkem násobící faktor | 5, 6 |

| S nepřítomností vydáno v předepsaným způsobem povolení (limit) <*> |

Poznámka! Zvyšující se faktor 5 se nevztahuje na normy pro platby za znečištění životního prostředí při překročení technických norem pro emise do ovzduší stanovených pro vozidla. U vozidel se nestanovuje nejvyšší přípustná úroveň emisí, ale technické normy emise znečišťujících látek do atmosférického ovzduší (ustanovení 2 článku 12 federálního zákona N 96-FZ).

Doprava, jejíž emise obsahují škodliviny přesahující stanovené technické normy, je zakázána provozovat a vyrábět (článek 1, článek 17 spolkového zákona N 96-FZ). Kontrola vozidel na dodržování emisí škodlivých látek do ovzduší s technickými normami se provádí v rámci technické prohlídky (bod „a“, bod 2 nařízení vlády Ruské federace ze dne 2. 6. 2002 N 83 ). Podle nařízení vlády Ruské federace ze dne 5. prosince 2011 N 1008 „O provádění technická kontrola vozidel“ se do jeho realizace zapojí soukromé stanice technické kontroly a dále budou provedena měření ke zjišťování dodržování stanovených požadavků na obsah škodlivin ve výfukových plynech a hladinu hluku.

Uveďme příklad výpočtu poplatků za znečištění životního prostředí.

Příklad. V rozvaze rozpočtové vzdělávací instituce ve městě Naro-Fominsk v Moskevské oblasti je minibus na motorovou naftu a nákladní automobil na benzín AI-80. Za 1. čtvrtletí 2012 množství spotřebovaného paliva (dle nákladních listů) na tunu: mikrobusem - 1000 l, kamionem- 1500 l. Spočítáme míru úhrady za negativní vliv na životní prostředí v podobě emisí škodlivin a dalších látek do ovzduší tímto vozidlem.

Normy plateb za emise do ovzduší z mobilních zdrojů (včetně vozidel) nezávisí na hmotnosti (objemu) škodlivin, ale na druhu a hmotnosti (objemu) spotřebovaného paliva (Příloha 1 k usnesení č. 344 v platném znění usnesením č. 410):

Pro výpočet poplatku za negativní dopad na životní prostředí při provozu vozidel je potřeba vynásobit stanovenou normu množstvím skutečně spotřebovaného paliva za sledované čtvrtletí. Množství spotřebovaného paliva musí být potvrzeno primárními doklady účetnictví.

1. Vypočítejte sazbu platby za znečištění životního prostředí dle norem vyhlášky č. 344:

2. Určete množství použitého paliva:

3. Vypočítejte poplatek za negativní dopad na životní prostředí mobilními zdroji znečištění:

Celkový poplatek je 19,02 rublů. (12,51 + 6,51).

V souladu s ustanovením Pokynu č. 174n<8>V účetnictví rozpočtové instituce se transakce pro výpočet a úhradu poplatků za znečišťování životního prostředí promítají následovně.

<8>Příkaz Ministerstva financí Ruska ze dne 16. prosince 2010 N 174n „O schválení účtové osnovy rozpočtové instituce a návod k jeho použití."<*>Platby za nejvyšší přípustné emise, vypouštění znečišťujících látek, nakládání s odpady v rámci norem a limitů jsou hrazeny na úkor nákladů na výrobky (práce, služby), platby za jejich překročení jsou hrazeny na úkor zisku, který zůstává k dispozici. uživatel přírodních zdrojů (bod 7 postupu č. 632, pododstavec 7, odstavec 1, článek 254 daňového řádu Ruské federace).

Plátci si musí provést vlastní výpočty a přispívat příslušnou částkou k příjmům rozpočtu. Lhůta pro placení poplatků za negativní vlivy na životní prostředí je stanovena vyhláškou Rostechnadzor č. 557 ze dne 6. 8. 2006 „O stanovení lhůt pro placení poplatků za negativní vlivy na životní prostředí“ - nejpozději do 20. dne následujícího měsíce. vykazované období. Vykazované období je čtvrtletí.

Kódy plateb za negativní vliv na životní prostředí, v souladu s dodatkem 1 k Pokynům k postupu při uplatňování rozpočtové klasifikace Ruské federace<9>, v roce 2012 pro rozpočtové instituce následující.

<9>Příkaz Ministerstva financí Ruska ze dne 21. prosince 2011 N 180n „O schválení Pokynů k postupu pro uplatňování rozpočtové klasifikace Ruské federace“.

Hlášení ve formě schválené Objednávkou č. 204<10>, předkládají plátci v jednom vyhotovení odborům technologického a environmentálního dozoru, mezikrajským odborům technologického a environmentálního dozoru, mezikrajským územním odborům environmentálního a technologického dozoru Rostechnadzor v místě každého výrobního území, mobilního objektu negativního vlivu, odpadů úložiště nebo v jeho místě, pokud je povolovací dokumentace obecně vydána podnikatelskému subjektu. Výpočet poplatku za negativní vliv na životní prostředí musí být předložen nejpozději do 20. dne měsíce následujícího po uplynutí čtvrtletí. Dokončená kalkulace, sešitá, očíslovaná, zapečetěná, je předložena úřadu v místě a registraci objektu. Pokud je ve vykazovaném období částka platby nižší než 50 000 rublů, není vyžadováno předložení výpočtů plateb v elektronické podobě (bod 11 objednávky č. 204).

<10>Vyhláška Rostechnadzoru ze dne 4.5.2007 N 204 „O schválení formuláře pro výpočet poplatků za negativní vlivy na životní prostředí a Postup pro vyplnění a odeslání formuláře pro výpočet poplatků za negativní vlivy na životní prostředí“.

Pozdní platba za negativní dopad na životní prostředí je považována za porušení čl. 8.5 „Zatajování nebo zkreslování informací o životním prostředí“ Kodexu správních deliktů Ruské federace. Podle ustanovení tohoto článku se za zatajení, úmyslné zkreslení nebo včasné sdělení úplných a spolehlivých informací o zdrojích znečišťování životního prostředí poskytuje odpovědnost ve formě správní pokuty:

Nezaplacení poplatků za negativní vlivy na životní prostředí ve stanovené lhůtě bude mít za následek pokutu (článek 8.41 zákoníku o správních deliktech Ruské federace):

O.Busygina

Odborník na časopisy

"Rozpočtové organizace:

účetnictví a daně"

Studenti, postgraduální studenti, mladí vědci, kteří využívají znalostní základnu ve svém studiu a práci, vám budou velmi vděční.

Zveřejněno na http://www.allbest.ru/

Státní vzdělávací instituce

vyšší odborné vzdělání

"Ruská ekonomická univerzita pojmenovaná po G. V. Plekhanov"

Fakulta distančního vzdělávání

Abstrakt o disciplíně

"Ekonomika životního prostředí"

Na téma "Platba za znečištění životního prostředí"

Práce dokončena

Student 3. ročníku FDO

skupina T-502

Allyamova A.B.

Moskva, 2011

1.1 Funkce poplatků za znečištění

1.2 Analýza současného systému plateb za znečištění životního prostředí v Rusku a způsoby jeho zlepšení

1.3 Vývoj obchodování s emisemi

Závěr

Bibliografie

Slovo „ekologie“ v posledních letech často slýcháme a používáme, ale jen stěží lze předpokládat, že tomu každý rozumí stejně. Dokonce i odborníci se přou o to, jaký význam by tento pojem měl mít. A zatímco se hádají, laici už pochopili, co je ekologické minimum: znamená to dýchání čistý vzduch, napít se čistá voda, jezte jídlo bez dusičnanů a nesvítíte ve tmě.

Termín „ekologie“ (z řeckého „oikos“ – dům, stanoviště a „logos“ – věda) byl vytvořen v roce 1866 německým zoologem Ernstem Haeckelem, který jej vytvořil ve významu „obecná věda o vztazích organismů k prostředí." prostředí", kam odkazujeme v širokém slova smyslu všechny „podmínky existence“. Tento zpočátku dosti úzký pojem byl později rozšířen a na nějakou dobu se ekologie vyvinula jako jedna z biologických věd, která nestuduje jednotlivé organismy, ale strukturu a fungování biologických systémů – populací, druhů, společenstev – a jejich vzájemné interakce. a s prostředím. Tuto nebo podobnou definici ekologie lze nalézt v mnoha moderních encyklopediích a příručkách.

Ale nyní pojem „ekologie“ již daleko přesahuje to, co do něj vložil Ernst Haeckel a co je naznačeno v referenčních knihách a encyklopediích. Nyní jde o samostatnou vědu o životním prostředí (z hlediska jeho interakcí s živými organismy a především s lidmi). Živí ji nejen a ne tak moc biologie, ale téměř všechny vědy o Zemi - meteorologie, hydrologie, oceánologie, klimatologie, geografie, geologie s fyzikálními, matematickými a chemické metody, stejně jako sociologie, psychologie a ekonomie. Takové rozšíření obsahu ekologie a posun důrazu v ní si vyžádal rychlý kvantitativní růst lidstva, které si začalo uvědomovat nebezpečí hrozící celé planetě ( jaderná katastrofa, možný Skleníkový efekt a podobně), již ve své praxi narazili na omezené přírodní zdroje (včetně energie) a na vlastní oči viděli katastrofální vedlejší účinky nerozumných ekonomická aktivita na životní prostředí -- ekologické katastrofy jako Černobyl a Aralské jezero. Moderní ekologie v tomto ohledu staví do popředí svých zájmů interakci člověka s ekologickými systémy a celým životním prostředím. Za poslední tisíciletí udělala civilizace a technologie znatelný skok ve svém vývoji. Vzhled lidských sídel se změnil, jazyky starověku upadly v zapomnění a samotný vzhled „homo sapiens“ se změnil k nepoznání. Ale jedna věc v lidském životě zůstala nezměněna: vše, co je civilizace schopna shromáždit ve svých stodolách, uložit za vysoké ploty speciálních základen, strčit na police domácích skříní a ledniček - to vše je převzato z prostředí. A celý rytmus lidského života, jak v minulých dobách, tak dnes, byl určován jednou věcí - možností přístupu k určitým přírodním zdrojům. Během let takového soužití s přírodou se zásoby přírodních zdrojů znatelně zmenšily. Pravda, sama příroda se postarala o to, aby člověku, věčně závislému, poskytla téměř nevyčerpatelnou základnu zdrojů. Ale přírody není nikdy moc, stejně jako peněz. Není známo, co si o tom myslí všichni obyvatelé planety, ale jejich vliv na přírodu je cítit téměř všude. Proto byl zaveden poplatek za znečišťování životního prostředí.

Rozvoj místní samospráva, stejně jako vznikající kritická situace v řadě regionů země, vzbudil zájem úřadů životního prostředí o zavedení poplatků za znečištění. V některých krajích byl tento poplatek i bez potřebného zdůvodnění a kalkulací zaveden „osobně“ na základě rozhodnutí místních výkonných orgánů, což bylo v některých případech v rozporu s platnou právní úpravou.

Za této situace byl v roce 1990 z iniciativy Státního výboru pro ochranu přírody SSSR, místních samospráv v Rusku, na Ukrajině a v Tádžikistánu proveden ekonomický experiment na zlepšení ekonomického mechanismu environmentálního managementu, který v Rusku pokrýval 38 regionů. Účelem experimentu bylo zlepšení stavu životního prostředí v regionech s obtížnou environmentální situací, objasnění metodických přístupů ke stanovení postupu při zpoplatnění znečištění a také otestování v praxi metod tvorby a směrů využití ochrany životního prostředí. prostředků v podmínkách samosprávy a samofinancování krajů.

Potřeba provést experiment byla způsobena zvláštní složitostí a neznalostí postupu pro stanovení, výběr a použití výše uvedených plateb.

Bylo navrženo stanovit platby pro:

· uvolňování znečišťujících látek do ovzduší;

· vypouštění znečišťujících látek do vodních útvarů;

· likvidace pevného odpadu.

Pro emise (vypouštění) znečišťujících látek a likvidaci odpadů byly stanoveny dva typy platebních standardů:

· přípustné (v rámci stanovených limitů) objemy emisí (vypouštění) znečišťujících látek a nakládání s tuhými odpady;

· překračování přípustných (vzhledem ke stanoveným limitům) objemů emisí (vypouštění) znečišťujících látek a odstraňování pevných odpadů.

Během experimentu bylo plánováno vyřešit následující problémy:

· identifikovat obtíže při zavádění plateb za environmentální řízení;

· objasnit metodické přístupy ke stanovení výše a postupu výběru poplatků za znečišťování životního prostředí;

· otestovat v praxi tvorbu a směřování využití fondů ochrany životního prostředí v podmínkách samosprávy a samofinancování krajů.

V průběhu experimentu byly použity různé metodické přístupy ke stanovení platby za znečištění životního prostředí. Podle první metody byly sazby plateb vypočítány na základě ekonomických škod způsobených znečištěním životního prostředí; podle druhého - na základě nákladů nutných k dosažení určitých environmentálních cílů. Třetí možnost výpočtu standardů plateb za znečištění, zejména za vypouštění znečištěných látek do vodních útvarů, byla založena na stanovení sazby v závislosti na množství sladké vody potřebné k naředění odpadních vod na standardní kvalitu. Zobecněný ukazatel kvality vodní prostředí odráží poměr ředění odpadní vody k požadovaným požadavkům. Například v Leningradské oblasti tento ukazatel, vypočtený podle celkového vojensko-průmyslového komplexu, činil 40,4 m 3 . Proto bylo navrženo stanovit poplatek za asimilační potenciál prostředí.

První dva způsoby jsou nejvíce zajímavé. Třetí způsob vzhledem k omezené povaze přírodních zdrojů (voda) a nereálnosti jeho realizace v praxi (např. u ovzduší) není dále zvažován.

Je třeba poznamenat, že zpoplatnění znečištění plní řadu ekonomických funkcí: pobídku, akumulaci, distribuci a kontrolu. Zejména stimuluje podniky ke snižování škodlivých emisí, poskytuje mechanismus pro dosažení designových ukazatelů a také současnou úroveň technologie (práce na nejlepší technologie), která je obecně zaměřena na zajištění strukturální restrukturalizace ekonomiky. Znečišťující podniky tak mají alternativu: pokračovat ve znečišťování, což je spojeno s významnými platbami ovlivňujícími jejich ekonomickou situaci, nebo naopak vyčlenit prostředky na ekologickou obnovu výroby a zachování zdrojů, což vede ke zdravějšímu životnímu prostředí a snížení v environmentální náročnosti národního důchodu. Navíc se v důsledku plateb za environmentální management vytváří udržitelný zdroj financování environmentálních aktivit v podobě fondů ochrany přírody.

Jak ukázal experiment, platby stanovené na základě škod byly velmi vysoké a při tehdy existujícím daňovém systému podniky nemohly tuto neúnosnou zátěž unést. Tento experiment zároveň ukázal účinnost a efektivitu ekonomických metod při řešení environmentálních problémů.

Zavedení plateb za znečišťování životního prostředí přimělo manažery podniků k hledání rezerv na pořízení a zprovoznění čistíren odpadních plynů, léčebná zařízení a další environmentální zařízení, mělo stimulační účinek na podniky, které neměly vypracovány a schváleny objemy vědeckých a technických norem pro maximální přípustné emise (MPE) a maximální přípustné vypouštění (MPD). Pod vlivem experimentu podniky aktivně pracovaly na objasnění podkladů pro inventarizaci zdrojů znečištění životního prostředí, vypracování a schválení norem MPE a MPD.

V důsledku zavedení těchto plateb a realizace souvisejících ekologických opatření došlo k poklesu celkových emisí (vypouštění) znečišťujících látek do životního prostředí. Zavedení těchto plateb rovněž přispělo k výraznému navýšení prostředků alokovaných podniky na opatření na ochranu životního prostředí.

I přes rozdílnost metodických přístupů ke stanovení poplatků lze za pozitivní výsledek experimentu považovat pořízení orgány životního prostředí praktická zkušenost ve využívání ekonomických metod environmentálního managementu, posílení jejich role v managementu kvality životního prostředí. Některé úřady životního prostředí úspěšně aplikovaly systém uzavírání smluv s podniky, které určovaly přípustné hmotnosti emisí (vypouštění) znečišťujících látek, normy pro platbu za znečištění a postup pro přijímání plateb.

Místní úřady životního prostředí se zároveň potýkají s odporem mnoha ministerstev a ministerstev a neochotou podniků spadajících pod jejich jurisdikci účastnit se tento experiment, která byla typická pro podniky palivového a energetického komplexu, petrochemický, lesnický a dřevozpracující průmysl apod. Průběh experimentu byl negativně ovlivněn nedostatečnou vybaveností podniků a úřadů životního prostředí kontrolní technikou a dozorovou technikou, nedokonalostí stávajících účetní formuláře a statistické výkaznictví. U většiny podniků se ukázala organizační nepřipravenost na přechod na nové metody řízení, v řadě podniků chyběly odpovídající služby a specialisté na ochranu životního prostředí.

Experiment umožnil od roku 1991 zmírnit sociální napětí v řadě regionů s obtížnou environmentální situací a posílit hmotný zájem a odpovědnost pracovních kolektivů při provádění opatření na ochranu životního prostředí. Zavedení těchto plateb do praxe umožnilo mobilizovat vnitřní rezervy podniků ke snížení znečištění.

Podle odhadů lze emise znečišťujících látek snížit o 20–25 % pouze uvedením ekologických zařízení do normálního provozního stavu a zlepšením výrobních norem. Na základě rozboru a zobecnění výsledků experimentu bylo vypracováno testování metodických přístupů, jednotné standardy pro platbu za znečištění a postup při vybírání plateb, které lze podmíněně přičíst druhé etapě zavedení placeného environmentálního managementu v r. Rusko. Při přípravě nového regulační dokumenty byly stanoveny zásady, na jejichž základě by platba za znečištění měla:

· povzbudit podnik, aby zavedl opatření na ochranu životního prostředí a zlepšil situaci životního prostředí v oblasti, kde se nachází;

· stanovit platby za každou složku znečištění;

· zohlednit regionální ekologickou heterogenitu území.

Tyto zásady jsou promítnuty do Usnesení Rady ministrů RSFSR ze dne 9. ledna 1991 č. 13 „O schválení norem pro platby za emise znečišťujících látek do životního prostředí pro rok 1991 a postupu při jejich aplikaci“, které reflektuje postup pro stanovení norem pro platbu za znečištění na celém území Ruska. Výrazná vlastnost tohoto dokumentu je vzít v úvahu vliv environmentální faktor Do úrovně plateb byly zavedeny koeficienty stavu životního prostředí a ekologického významu atmosférického vzduchu a půdy území, jakož i vodních útvarů v povodích hlavních řek.

Základní vlastnost tuto fázi bylo, že standardy plateb byly brány v úvahu jako součást ročních specifických ekonomických škod, které proplácejí náklady na prevenci dopadu emisí znečišťujících látek na příjemce a dosažení jejich přípustná úroveň. Aby byl ekonomický mechanismus vybírání poplatků za znečištění dostatečně pružný, počítalo se s tím, že částky vynaložené podnikem na práce na ochranu životního prostředí budou připisovány na platební účet. Tento přístup umožňuje orgánům ochrany životního prostředí povzbudit podniky, aby přidělovaly finanční prostředky na účely ochrany životního prostředí.

Hlavním problémem při zavádění těchto plateb do praxe byla nepřipravenost v té době platného mechanismu ekonomického řízení. Například zdroj plateb za znečištění – zisk – byl v době experimentu již rozdělen mezi podnik, ministerstvo a státní rozpočet. Uveďte je proto do praxe bez nějaké změny finanční toky finančních prostředků a stanovení omezení výše srážek ze zisku nebylo možné.

Po provedení ekonomického experimentu v Rusku byly v souladu s usnesením Rady ministrů RSFSR ze dne 9. ledna 1991 č. 13 všude zavedeny poplatky za znečišťování životního prostředí.

Poplatky byly účtovány za:

· vypouštění znečišťujících látek do vodních útvarů nebo do terénu, včetně těch, které provádějí podniky a organizace prostřednictvím veřejných kanalizací;

· nakládání s odpady.

Byly stanoveny základní standardy platby za nejvyšší přípustné emise (vypouštění, likvidace odpadů) znečišťujících látek do životního prostředí a jejich překročení. Pro každou složku znečišťující látky (odpadu) byly stanoveny stanovené platební normy s přihlédnutím k míře její nebezpečnosti pro životní prostředí a lidské zdraví.

Stanovený poplatek byl podle schválených dočasných norem vybírán ze zisků, které zůstaly k dispozici podnikům, a byl směřován do fondů ochrany přírody využívaných k účelům ochrany životního prostředí. V případě potřeby byla výše plateb upravena směrem dolů s přihlédnutím k podmínkám životního prostředí, ekonomickému stavu podniku a také k čerpání prostředků na opatření na ochranu životního prostředí a jejich zahrnutí do plateb.

S přihlédnutím k nashromážděným zkušenostem s vybíráním poplatků vydala vláda Ruské federace usnesení č. 632 ze dne 28. srpna 1992 „O schválení Postupu pro stanovení poplatků a jejich maximální výše za znečišťování životního prostředí, odstraňování odpadů a jiné druhy dopad." Podle tato objednávka Obecná metodika stanovení plateb zůstala zachována, došlo však k některým změnám v postupu jejich stanovení a výběru.

V současné době základní standardy platby za emise znečišťujících látek do ovzduší ze stacionárních a mobilních zdrojů pokrývají 217 složek znečištění, za vypouštění znečišťujících látek do povrchových a vodních útvarů - 198 složek znečištění. Jak však ukazuje světová zkušenost i tuzemská praxe, stanovení poplatků za tak příliš podrobné pokrytí ingrediencí není zcela oprávněné. Navíc jich chybí dost efektivní metody a robustní kontroly pro jednotlivé složky emisí. Dle našeho názoru je vhodné omezit počet složek emisí znečišťujících látek, za které je stanoven poplatek, na 20-30 Mezi složky, které jsou z hlediska emisí do ovzduší nejvýznamnější, můžeme považovat pevné prachové částice. NO x, SO 2, CO ( CO 2) a některé další. Na druhé straně existují znečišťující složky, např. rtuť, těžké kovy atd., pro které by se povolení k vypouštění nemělo vydávat pro jejich vysokou toxicitu, jak je tomu v zahraničí.

Základní standardy platby za emise (vypouštění) konkrétních znečišťujících látek jsou stanoveny jako součin měrné ekonomické škody z emisí (vypouštění) znečišťujících látek v rámci přijatelných norem nebo limitů pomocí ukazatelů relativní nebezpečnosti konkrétní znečišťující látky. škodlivá látka pro životní prostředí a indexační faktory na palubě.

Základní standardy platby za likvidaci odpadu jsou stanoveny jako součin jednotkových nákladů na odstranění jednotky (hmoty) odpadu IV. třídy toxicity ukazateli zohledňujícími třídy toxicity odpadu a indexačními koeficienty poplatků.

Pro výpočet plateb byly použity následující hodnoty konkrétních ekonomických škod (v cenách roku 1990):

1) z emisí znečišťujících látek do atmosféry v rámci přípustné emisní normy a limitu (dočasně dohodnuté emise) - 3,3 rublů. /podm. T;

2) z vypouštění znečišťujících látek do vodních útvarů v rámci přípustného vypouštěcího standardu a limitu (dočasně dohodnuté vypouštění) - 443,5 rublů. /podm. T;

3) z umístění:

· netoxický odpad z těžebního průmyslu - 0,1 rub./t;

· netoxický odpad ze zpracovatelského průmyslu - 4,6 rublů/m 3 ;

· toxický odpad - 80 rub./t.

Základní standardy platby za likvidaci odpadu jsou stanoveny rozdílně v závislosti na třídě nebezpečnosti.

Stávající systém plateb za znečišťování životního prostředí má řadu významných nedostatků. Hlavním z nich je nízká úroveň plateb. Cena za znečištění je nyní tak malá, že se pro podniky stalo mnohem výhodnější znečišťovat životní prostředí, platit za to environmentálním fondům a neprovádět opatření na ochranu životního prostředí. Například v Rusku jsou základní sazby pro vypouštění fosforu a dusíku do vodních útvarů 165krát a 900krát nižší než v Německu. Navíc oproti roku 1991 došlo k jejich relativnímu poklesu v důsledku nesouladu mezi valorizací sazeb základních plateb a výší inflace.

Očekávané změny v ekologických poplatcích jsou spojeny se zavedením nového Daňový kód Ruská Federace. Podle návrhu tohoto zákoníku se místo plateb za znečišťování životního prostředí zavádí ekologická daň.

Metodika stanovení ekologické daně zůstala stejná jako při stanovení plateb se všemi jejími nedostatky. S dalším zlepšováním placeného environmentálního managementu by platby za znečišťování životního prostředí měly být považovány za důležitý prvek celkového systému ekonomického mechanismu pro environmentálně bezpečný a udržitelný ekonomický rozvoj. V tomto systému musí mít přísně cílený účel, být úzce provázány s ekologickými omezeními ekonomické činnosti, ekologickými certifikáty, normami pro maximální emise (vypouštění) škodlivin, ale i schopností naší společnosti alokovat potřebné materiální a finanční zdroje pro ochranu životního prostředí velkoobchodní znečištění.

Nový systém plateb (daní) by měl zahrnovat poplatky za emise (vypouštění) znečišťujících látek:

· v rámci standardu (normy);

· v mezích mezi normou a limitem;

· nad stanovený limit.

Platba za znečištění životního prostředí v rámci normy by měla představovat platbu za právo využívat asimilační potenciál území. Množství znečišťujících látek vypouštěných podniky v mezích normy by nemělo překročit stanovenou kvótu pro emise těchto látek na daném území. Tento poplatek by se měl následně vyvinout v ekologickou daň a měl by být využit pro socioekonomický rozvoj společnosti. Jiné druhy poplatků by měly být směřovány do environmentálních fondů a použity pro účely ochrany životního prostředí.

V ideálním případě by systém placeného environmentálního managementu měl zahrnovat jak platby, tak daně. Daň by měla být stanovena za emise (vypouštění) znečišťujících látek v rámci normy a platby za emise (vypouštění) - v mezích mezi normou a limitem a nad stanovený limit. Ekologická daň by měla být jakousi platbou za využití asimilačního potenciálu území, inkasovanou do rozpočtu a využívanou pro socioekonomické potřeby společnosti.

Je třeba mít na paměti, že v tržní ekonomice je hnacím motivem a určujícím cílem výroby, za jinak stejných okolností, získat maximální zisk. Tomuto cíli jsou v konečném důsledku prakticky podřízena všechna ekonomická rozhodnutí. Pokud tedy nevytvoříme ekonomický mechanismus, který by adekvátně promítl škody ze znečištění životního prostředí do ekonomických aktivit podniků, pak tržní vztahy přispějí k ničení přírodního prostředí. Daně a poplatky za znečišťování životního prostředí by proto měly být postupně zvyšovány na optimální úroveň při současném snižování ostatních druhů daní.

Další zlepšení ekonomické regulace environmentálního managementu spočívá v zavedení plateb za znečišťující látky, které ovlivňují globální klimatické změny (CO 2), ničí ozonovou vrstvu Země atd. Pro tyto látky by měla být zavedena zvláštní ekologická daň. Výši této daně (nebo platby) lze určit:

· na základě konkrétních společensky nezbytných nákladů na potlačení těchto látek nebo jejich nahrazení (poslední se týká látek poškozujících ozonovou vrstvu);

· na základě dohodnutého standardu stanoveného mezinárodním společenstvím.

Je zřejmé, že v budoucnu světové společenství přejde ke kvótám emisí znečišťujících látek na obyvatele, které ovlivňují globální změny v biosféře, a zavedení daně na tyto látky.

V poslední době je v zahraničí věnována zvláštní pozornost tzv. „zeleným“ daním. V roce 1989 tedy Kongres USA zavedl daň z prodeje chlorfluoruhlovodíků (CFC), které poškozují ozónovou vrstvu, s cílem odstranit tyto produkty z výroby. Nejpoužívanější freony jsou zdaněny částkou 3,02 USD/kg a do roku 1999 se tato daň zvýšila na 10,8 USD/kg. Mnoho zemí zavedlo energetické daně (daň z benzínu, cla na dováženou ropu a cla na obsah uhlíku v pevných palivech). V roce 1990 zkoumal výzkumný program vliv zavedení uhlíkové daně z 11 USD/t v roce 1991 na 111 USD/t v roce 2000. Otázka zavedení „zelených“ daní je široce diskutována v EU, kde myšlenka zavedení obou společné uhlíkové daně EU a jejich zavedení jednotlivými zeměmi, jako je Belgie, Dánsko, Francie a Německo. Méně bohaté země se však obávají, že dohodnutá daň bude příliš vysoká, což ohrozí jejich ekonomický růst, zatímco Nizozemsko se obává, že daň bude příliš nízká. Všimněte si, že uhlíkové daně byly zavedeny na počátku 90. let ve Finsku a Nizozemsku a v dalších zemích. V Rusku je zavedení této daně (poplatku) ve fázi metodického vývoje.

Je třeba vzít v úvahu, že poplatek za znečišťování životního prostředí v zahraničí má významné rysy. V Nizozemsku se poplatky za znečištění vody vztahují na přímé i nepřímé zdroje znečištění. Platby se vypočítávají na základě celkového příjmu znečišťujících látek a celkových nákladů na čištění. Ve Francii podléhají znečišťovatelé platbám a společnosti, které instalují zařízení na čištění, dostávají dotace. Poplatky za znečištění v Německu vycházejí z nákladů na prevenci škod způsobených znečištěním nebo z nákladů na programy zavádění opatření na ochranu životního prostředí. Díky zavedení daně z CO 2 v Německu se plánuje do roku 2005 snížit emise oxidu uhličitého do atmosféry o 25 %. Tato daň se dotkne především velkých výrobců energie a vozidel. Obecně platí, že v EU je princip „znečišťovatel platí“ jedním z hlavních principů při provádění politiky životního prostředí již od roku 1972 a od roku 1986 se stal v EU legislativním aktem, podle kterého hradí náklady znečišťovatel. opatření k zamezení znečišťování životního prostředí. V Japonsku existuje v souladu se zákonem o kontrole znečištění ovzduší přijatým v roce 1970 systém peněžních náhrad za poškození zdraví obětí znečištění, jehož úhradu provádějí majitelé znečišťujících podniků. Jakékoli činnosti, které vytvářejí další zátěž pro životní prostředí, podléhají ve Švýcarsku daním a aktivity, které tuto zátěž snižují, jsou motivovány dotacemi. Z hlediska ochrany životního prostředí je důležitá daň za ochranu půdy, která v Rakousku vstoupila v platnost v roce 1986 a která je vybírána formou daně za používání minerálních hnojiv.

Pokud jde o metodiku stanovení plateb za likvidaci odpadů, i ta vyžaduje zlepšení. Toxické a nebezpečné odpady musí skladovat, zpracovávat nebo likvidovat pouze specializované oprávněné podniky. Poplatek za jejich umístění by měl být takový, aby uhradil náklady těchto podniků, zajistil požadovanou úroveň zisku a ekologickou bezpečnost procesu.

Současně lze na základě nákladů vypracovat ekonomické standardy pro platbu za likvidaci odpadu v rámci limitu:

· na likvidaci (odstranění, skladování) odpadů z podniků a regionu jako celku;

· pro využití odpadu;

· na rozvoj a tvorbu nízkoodpadových technologií.

Zároveň by se měla zlepšit daňová politika týkající se poskytování výhod podnikům využívajícím odpad. Pozornost si v tomto ohledu zaslouží zkušenosti Německa a dalších zemí, které zavedly poplatek (daň) za obaly jako formu boje proti vzniku odpadů.

Současný platební systém v Rusku by měl být doplněn o platby za další typy škodlivých vlivů na životní prostředí (hluk, vibrace, tepelné znečištění, radiační účinky, bakteriologické znečištění atd.). Takový poplatek se uplatňuje v určitých regionech Ruska (například poplatek za hluk a bakteriologické znečištění - v oblast Nižnij Novgorod) a jak se budou vyvíjet metodické přístupy k jeho aplikaci, bude zaváděn po celé republice.

V souladu s federálním zákonem z 10. ledna 2002 „O ochraně životního prostředí“ (článek 16) jsou tedy identifikovány následující typy negativních dopadů na životní prostředí, které jsou placeny.

Mezi typy negativních dopadů na životní prostředí patří:

· emise znečišťujících látek a dalších látek do ovzduší;

· vypouštění znečišťujících látek, jiných látek a mikroorganismů do útvarů povrchových vod, útvarů podzemních vod a povodí;

· znečištění podloží, půd;

· odstraňování odpadů z výroby a spotřeby;

· znečištění životního prostředí hlukem, teplem, elektromagnetickými, ionizujícími a jinými druhy fyzikálních vlivů;

· další typy negativních vlivů na životní prostředí.

Je důležité si uvědomit, že placení poplatku za znečišťování životního prostředí nezbavuje ekonomické a jiné podnikatelské subjekty povinnosti přijímat opatření na ochranu životního prostředí a kompenzovat škody na životním prostředí.

Vzhledem k tomu, že zatížení životního prostředí v Rusku zůstává v dohledné době poměrně vysoké, je nutné stále více zpřísňovat ekologické limity a omezení. Otázkou je, jaké nástroje je třeba zavést k zavedení ekologicky orientované ekonomiky? Jak ukazují zkušenosti z ekologické práce ve Spojených státech a dalších zemích, zvláštní roli v tomto případě má prodej práv na znečištění. Spojené státy například přešly od roku 1984 na obchodování s povolenkami k emisím znečišťujících látek nebo obchodování se snížením přebytečných emisí. Podstatou tohoto přístupu je, že společnost, které se podařilo snížit celkové emise znečišťující látky ve svém podniku pod stanovenou úroveň má totiž právo prodávat nadměrné snížení emisí například sousední společnosti tohoto regionu nebo je použít pro účely renovace nebo rozšíření vlastní výroba. Tento přístup umožňuje snížit celkové emise znečišťujících látek s nižšími náklady, zvýšit nezávislost firmy při rozhodování o strategiích snižování emisí a také stimulovat investice do pokročilejších čistících zařízení.

Politika obchodování se snižováním přebytečných emisí je založena na kompenzačním postupu a tzv. „principu bubliny“ (z anglického bubble) nebo „principu bubliny“. V tomto případě není zdrojem znečištění jedno potrubí, ale všechny podniky jako celek nebo dokonce skupina podniků v určitém regionu. Na určitém území je stanovena obecně přípustná míra emisí pro konkrétní znečišťující látku, to znamená, že se předpokládá, že podniky jsou jakoby pod „regionální“ kupolí, ve které musí udržovat určitý objem emisí, aby splňují ekologické normy. V rámci tohoto přípustného objemu si podniky určují emise z jednotlivých potrubí samy. Tento přístup také zahrnuje opuštění jednotných technických požadavků na zdroje znečištění a umožňuje podnikům vybrat si nejvíce různými způsoby dosažení obecné emisní normy přechodem na „čistší“ typ paliva, výměnou technologií, změnou profilu výroby, snížením jejího objemu nebo dokonce uzavřením těch „nejšpinavějších“ odvětví.

Tato metoda, aplikovaná na již existující podniky, stimuluje vnitro- a meziodvětvovou dělbu práce, čímž vytváří příležitost ke snížení celkových environmentálních nákladů. Princip bubliny také stanoví, že podniky, které najdou efektivní a levné metody kontroly znečištění, mohou udržet emise pod stanoveným standardem. Díky tomu mohou další podniky, pro které je kontrola emisí nákladnější, nadále znečišťovat životní prostředí, avšak v rámci krajského limitu. V důsledku toho jsou celkové náklady na dosažení regionálního limitu nižší, než kdyby ho podniky dosáhly samy. Celkové množství znečištění v regionu tak zůstává stejné nebo dokonce klesá.

Tento přístup je v souladu se základními principy ekologizace ekonomiky v Rusku, podle kterých je možné umisťovat nové kapacity v oblastech se zvýšenou zátěží životního prostředí pouze v případě, že je to doprovázeno výraznějším snížením emisí u stávajících podniků.

Je třeba poznamenat, že tyto typy metod nejsou čistě tržní v tom smyslu, že pravidla pro jejich používání stanoví stát a základem zůstává úroveň ekologických norem. Jejich tržním prvkem je, že společnosti si mohou prodávat „nadměrné“ znečištění, tj. pro jednu společnost může být výhodnější koupit znečištění „ušetřené“ jinou společností výměnou za instalaci dalšího zařízení na úpravu. Například v polovině 80. let činily celkové úspory ze všech „bublin“ ve Spojených státech v průměru více než 1 miliarda USD, úspory z používání tato metodačinily 3 miliony USD ve srovnání s finančními prostředky, které by byly potřebné k dosažení standardů. Existují speciální „banky“, kde se nadměrné znečištění snížené pod stanovenou normu může akumulovat, aby bylo později použito ve stejných podnicích nebo prodáno jiným společnostem.

Hlavní ustanovení tohoto přístupu lze použít jak ve vztahu k emisím do atmosféry, tak k regulaci vypouštění do vodních útvarů.

Jiný přístup se týká především nových podniků nebo modernizace stávajících. Pro jejich zprovoznění v průmyslových oblastech je nutné, aby podnikatelé jako náhradu za způsobené škody snížili znečištění u některého ze stávajících podniků v množství odpovídajícím nově zaváděnému zdroji znečištění. Postup kompenzace emisí tedy zahrnuje obchodování s přebytky z jejich snížení mezi podniky za předpokladu, že tyto přebytky více než kompenzují emise podniku, který je nakoupil.

Politika obchodování s právy na znečištění také zahrnuje použití metody, podle níž firma, která se vyhýbá instalaci vlastního zařízení na úpravu, musí zaplatit část nákladů na takové zařízení instalované v podnicích jiných firem. Do začátku 90. let bylo ve Spojených státech uzavřeno více než 10 tisíc podobných transakcí.

Je zřejmé, že pomocí ekonomických nástrojů jsou environmentální cíle převedeny do ekonomických dimenzí a začleněny do nich společný systém ekonomické zájmy environmentálního managementu. Například náklady na znečištění, které jsou pro uživatele přírodních zdrojů vnější, protože znečišťuje a ostatní utrpí škody, se převádějí na vnitřní náklady, protože každá jednotka emisí musí být zaplacena. Za těchto podmínek trh nutí výrobce počítat náklady a vybírat si co nejvíce efektivní varianta. Pokud podniky začnou mezi sebou obchodovat s emisními povolenkami, pak je otázka stanovování individuálních limitů odstraněna a stačí se omezit na stanovení standardních hodnot pro kvalitu životního prostředí.

Další příležitostí k dosažení environmentálních cílů je propojení využívání environmentálních zdrojů s vlastnictvím garantovaných práv na využívání životního prostředí. Právo na uvolnění do životního prostředí je určeno v v tomto případě formou ekologických licencí a certifikátů a množství emisí je regulováno počtem vydaných licencí. Uživatel přírodních zdrojů, který chce mít emisní povolenku, tedy musí vlastnit příslušný počet licencí. Vzhledem k tomu, že licence jsou prodány, daný výrobce jich může získat dostatek na trhu, než aby prodával již nepotřebná práva na znečištění. Při zavádění takového systému musí být licence rozděleny mezi potenciální znečišťovatele, což lze provést zejména prostřednictvím aukce. V tomto případě jsou licence převedeny na uživatele s nejvyšší solventností. Tento přístup však není vždy přijatelný pro podniky, které již provozují určitá technologická zařízení. Kromě toho existuje ohrožení existence stávajících firem, pokud by nemohly získat takové licence nebo mohly, ale pouze za velmi vysokou cenu.

V tomto případě lze použít metodu, podle níž by měly být licence znečišťujícím podnikům vydávány úměrně skutečné (nebo povolené) úrovni znečišťujících látek v určitém počátečním okamžiku a k přerozdělení limitů může dojít prostřednictvím obchodování na trhu . Vzhledem k tomu, že licence jsou vydávány pouze v povoleném rozsahu, je zaručeno dodržení celkového množství znečišťujících látek. Aby se náklady udržely v omezeném rozsahu, je vhodné uplatňovat přístup, aby uživatelé zdrojů deklarovali své emise, podobně jako přiznání k dani z příjmu (všimněte si, že tento přístup je již v EU praktikován).

Je však třeba vzít v úvahu, že tržní struktury mohou bránit efektivnímu obchodování se znečišťujícími právy. Výsledkem je motivace snížit znečištění natolik, že výsledné náklady jsou nižší než cena licencí.

Uživatelé přírodních zdrojů, kteří nemohou snižovat své emise rovnoměrně, si musí zakoupit další certifikáty. Tímto způsobem lze dosáhnout snížení znečištění, aniž by bylo nutné jednotlivě testovat každé zařízení pro schválení.

Vezměme si situaci typickou pro Rusko, kdy je stát vlastníkem práv na emise. V tomto případě stát prostřednictvím systému licencí, limitů a kvót poskytuje podnikům možnost vypouštět znečišťující látky a platí za to poplatek. Vláda by pak mohla privatizovat některé licence na znečišťování nebo je pronajmout. Proto bez ohledu na to, jaká byla nastavena výchozí podmínka (buď jsou práva na znečištění rozdělena mezi podniky podle americké praxe, nebo je zpočátku držitelem práv na znečištění stát – ruská praxe), zavedení možnosti obchodování s licencemi na znečištění a právní konsolidace tohoto postupu vede k vytvoření tržního systému regulace zátěže životního prostředí. Protistranami tohoto systému mohou být:

1. Vlastník povolení k znečišťování. Vlastníci se dělí na:

· a) samostatně vykonávat podnikatelskou činnost a znečišťovat životní prostředí;

· b) pronájem;

· c) zmrazit ho za účelem snížení škodlivého dopadu na životní prostředí. To zahrnuje veřejné organizace environmentální profily, nákupem těchto licencí za účelem snížení zátěže životního prostředí;

· d) vlastník určité řady licencí (stát, územní samospráva, leasingová společnost-banka, fond atd.), leasingových licencí nebo využívající systém plateb za znečištění.

2. Nájemce licence, který zpravidla obsluhuje více či méně významný zdroj znečištění.

1. Podnikatel, který platí za znečištění na základě emisí.

2. Nezávislý orgán odpovědný za vydávání licencí pro každé území.

3. Kontrolní a rozhodčí orgány, které sledují dodržování licenčních podmínek a zaručují dodržování práv protistran k systému. Zároveň v systému vznikají vlastnické vztahy k licencím, nájemní vztahy, koupě a prodeje, jakož i vztahy týkající se využívání možnosti znečišťovat bez licence, uzavírání nájemních vztahů s vlastníkem licence.

Uvažujme ekonomické nástroje, které pokrývají licence za právo vypouštět, platby nájemného za právo užívat licenci a platby za emise, které podniky vyplácejí majiteli licence. Činnost tohoto systému řízení emisí může být následující.

Nejprve je pro každé konkrétní území stanoven přípustný objem emisí. V této fázi lze vycházet z ekologické kapacity území nebo zohlednit kritické zatížení stavu ekologicko-ekonomického systému. Poté jsou na tuto částku vydány licence, které lze následně přerozdělit mezi protistrany výše popsaného systému.

Nabízí se otázka: kde získáme prostředky na náhradu škod příjemcům a na realizaci ekologických programů?

Jsou dvě možnosti. Za prvé, úvod zvláštní daň za nemovitost spolu s tou stávající, kterou platí majitelé licencí (např. procentem z objemu povolených emisí licencí). Tento způsob zdanění však podpoří maximální využití licencí, což z hlediska cílů postupného snižování emisí není zcela žádoucí. Proto je vhodné použít jiný způsob, jehož podstatou je, že spolu s výše popsaným systémem hospodářských vztahů je zaveden dodatečný poplatek za ochranu a reprodukci životního prostředí - poplatek za využití asimilačního potenciálu životního prostředí. území. Tyto platby je vhodné zavést podle typu plateb aktuálně používaných v Rusku, kdy je nejprve stanoven požadovaný objem investic (nákladů) na realizaci ekologických opatření na uvažovaném území a následně jsou tyto náklady rozděleny mezi znečišťovatele v poměru k jejich dopadu na životní prostředí. V důsledku toho musí mít podnik licenci, nájemní smlouvu nebo smlouvu s vlastníkem licence na právo vypouštět a také platit poplatky za znečištění. Spolu s rozvojem trhu s emisními povolenkami tak vzniká systém získávání finančních prostředků na realizaci opatření na ochranu životního prostředí. Tento systém ekonomických vztahů ohledně využití asimilačního potenciálu přírodního prostředí lze přirovnat k systému obchodu s jakýmikoli jinými zdroji nebo produkty. Navíc je možné zajistit speciální mechanismy pro omezení obsahu licence při jejím dalším prodeji. Pro tento účel lze stanovit určitý standard, například 0,1. Poté, při nákupu práva emitovat 1 tunu určité znečišťující látky, může kupující emitovat pouze 0,9 tuny domácí zkušenost v této oblasti je bezprostředním cílem environmentální politiky vytvořit trh pro nákup a prodej práv na znečištění pro optimalizaci environmentálního managementu prostřednictvím tržních vztahů. Cílem je zajistit dané snížení emisí v rámci stanovených limitů, a tím zlepšit stav životního prostředí s minimálními náklady. Ekonomickým předpokladem pro vytvoření takového trhu, jak již bylo uvedeno, je rozdílná úroveň jednotkových nákladů pro podniky na snížení stejné složky znečištění. Systém plateb za emise by měl být v budoucnu upraven a provázán s normami pro jednotlivé technologie a druhy výroby. K zavedení takového systému do praxe potřebujete:

· provádění environmentální certifikace technologií a výroby s uvedením skutečných a potenciálních emisí za předpokladu, že budou dosaženy světové normy;

· technické dovybavení podniků se stanovením termínů a potřebné finanční prostředky k dosažení stanovených standardů.

Plánuje se také zavedení obchodování emisních limitů mezi podniky na at povinná podmínka dodržování norem environmentální bezpečnosti v daném území. Obchodování s limity škodlivých dopadů by mělo probíhat pod kontrolou orgánů životního prostředí a za jejich účasti nákupem části limitů od znečišťovatelů na náklady fondů životního prostředí za účelem finanční regulace trhu s tímto typem služeb. Sazby poplatků za znečištění stanovené na trhu by měly být zohledněny při stanovování dotací podnikům na tato snížení. Produktivita práva na využívání zdrojů životního prostředí a práva na znečišťování vyplývá z investování toho, jaký kapitál činí zbytečným. Zkušenosti se zaváděním ekonomických nástrojů na ochranu životního prostředí, zejména poplatků za znečištění v zahraničí a v Rusku za posledních 10 let, nám umožňují tvrdit, že mechanismus obchodování s právy na znečištění životního prostředí a kompenzačních dohod pro řízení emisí znečišťujících látek lze využít jak v na domácím trhu a v mezinárodní praxi. Tuto situaci lze ilustrovat na příkladu mezinárodní regulace emisí skleníkových plynů založené na obchodování s právy na znečišťování. To nabylo zvláštního významu po konferenci OSN o změně klimatu v Kjótu (prosinec 1997), kde se světovému společenství poprvé podařilo dohodnout na vzájemně přijatelných kvantitativních závazcích omezit a snížit objem umělých emisí skleníkových plynů (základ z nichž jsou oxid uhličitý metan, sloučeniny dusíku).

Podstata tohoto přístupu je následující: rozvinuté země, jako země s transformační ekonomika se zavázali ke snížení emisí skleníkových plynů a jako výchozí bod ( základní úroveň) převzato z roku 1990. Země, které k Úmluvě přistoupily, musí do roku 2000 snížit své emise na základní úroveň. Například do roku 2008 jsou Spojené státy povinny snížit znečištění ovzduší o 3 %, země EU o 8 %, Japonsko o 6 %. Podle prognóz Rusko své kvóty v dohledné době plně nevyužije a v roce 2010 budou emise země činit pouze 92-96 % úrovně z roku 1990 Za těchto podmínek existuje reálná příležitost obchodovat nevyužité kvóty za skleníkové plyny emise ve výši 250 mil. tun ročně při obchodní cena jedna tuna 10 amerických dolarů. Prodejem kvót na emise skleníkových plynů, které jsou spojeny s oteplováním klimatu, znečišťujícím zemím může Rusko jen za období do roku 2005 získat minimálně 18 miliard dolarů. Objem takových transakcí na úroveň roku 2008 podle propočtů může zvýšení na 14,7 -- 22,9 miliard USD Ročně tak může Rusko získat na světovém trhu až 5 miliard USD za prodej kvót na emise skleníkových plynů. Zisk na trhu s kvótami však přímo souvisí s potřebou technologické přeměny. zařízení výroby, dodržování mezinárodních norem energetické účinnosti, principů udržitelného lesního hospodářství atd. Využití tržních vztahů v globální ekonomické praxi je důležitým faktorem, což přispívá k dosažení ekologických norem efektivní způsob. Doporučení výkonného orgánu pro Úmluvu o dálkovém znečišťování přesahujícím hranice států výslovně uvádějí, že hlavní důraz by měl být kladen na ekonomické metody a mechanismy jako hlavní prostředek boje proti přeshraničním emisím. Zvláštní roli v tom má, jak ukazují zkušenosti z ekologické práce v řadě zahraničních zemí, prodej práv na znečištění. Z hlediska regulace globálních environmentálních procesů, např. snižování emisí CO 2 ovlivňujících klimatickou změnu, lze použít přístup „nulových emisí“, kdy jsou emise státu nebo samostatného regionu porovnávány se schopností jeho asimilovat a neutralizovat tyto emise. Rusko, zejména jeho asijská část s vysokým potenciálem sibiřských lesů neutralizovat emise CO 2 , nepřekračuje podmíněnou kvótu, která je tvořena podle tohoto kritéria. Řada zemí, jako jsou USA, Německo a některé další, již své „kvóty“ výrazně překročily jak ve spotřebě kyslíku ze světového ekosystému na jednotku zalesněné plochy, tak při zohlednění jejich emisí a dalších antropogenních dopadů na prostředí. Tyto země však mají z důvodu svých zvýšených ekologických závazků vůči světovému společenství zájem na přerozdělování finančních prostředků za účelem nalezení efektivních mezistátních mechanismů pro regulaci globálních problémů založených na principu nákladů a přínosů. Zahraniční státy projevují zájem a připravenost ze své strany alokovat potřebné investice a kompenzační platby, pokud Rusko zajistí takové snížení škodlivých emisí, zejména CO 2 , které by zohlednilo zájmy zahraničních partnerů při plnění jejich ekologických závazků. Tento přístup lze podle našeho názoru implementovat ve formě následujících fází:

1. Provedení environmentálního a ekonomického hodnocení současné úrovně emisí CO 2 v Rusku.

2. Identifikace objektů regulace a prioritních opatření (zlepšování technologií, změny ve struktuře výroby a spotřeby, úspory energie atd.) zaměřené na snižování těchto emisí.

3. Odhad nezbytných nákladů na prioritní činnosti s přihlédnutím k jejich fázování.

4. Stanovení efektivnosti pro státy účastnící se projektu opatření na snížení emisí CO 2 podle kritéria nákladů a přínosů.

5. Vypracování doporučení pro ekonomickou regulaci snižování emisí, včetně plateb za znečištění a kompenzačních opatření (například zalesňování), obchodování s emisními povolenkami, vládních dotačních opatření včetně poskytování technologické pomoci, know-how apod.

Zvýšení nákladů na každou další jednotku snížení emisí vytváří ekonomické předpoklady pro mezistátní regulaci přeshraničních toků a emisí CO 2 . Kompenzační platby v rámci nákupu a prodeje ekologických certifikátů by mohly mít také podobu poskytnutí know-how, moderních technologií a zařízení šetrných k životnímu prostředí, manažerských zkušeností apod. V takovém systému tržních vztahů sama burza mobilizuje finanční převody ze zemí, kde se emise snižují, do životního prostředí jsou relativně drahé, do zemí, kde je snižování emisí levnější. Pravděpodobně takový "tok" poteče z západní Evropa na východní. Za těchto podmínek volbou účinné politické a ekonomická strategie v oblasti omezení přeshraniční dopravy, cizí země může zajistit výraznější snížení SO 2, NO x, CO 2 využitím nových technologií, dotací a dalších nástrojů na mezistátní úrovni.

Mechanismus pro výměnu závazků ke snížení znečištění by měl rovněž zahrnovat „obchodní ceny“, protože náklady na prevenci znečištění se v jednotlivých zemích liší. Tyto ceny mohou být založeny na výpočtech ekonomických škod způsobených znečištěním životního prostředí. Možností výměny emisních licencí mezi jednotlivými zeměmi je mnoho, je však třeba dodržet nákladovou diferenciaci.

1.4 Druhy škodlivých účinků, za které je účtován poplatek

Postup schválený usnesením č. 632 stanoví výběr poplatků za tyto druhy škodlivých vlivů na životní prostředí:

· vypouštění znečišťujících látek do ovzduší ze stacionárních a mobilních zdrojů;

· vypouštění znečišťujících látek do útvarů povrchových a podzemních vod;

· nakládání s odpady;

· jiné druhy škodlivých vlivů (hluk, vibrace, elektromagnetické a radiační vlivy atd.).

Platby za negativní vliv na životní prostředí jsou stanoveny pro stacionární i mobilní zdroje znečišťování. Stacionární zdroje zahrnují objekty pevně spojené se zemí (kotelny; výrobní zařízení, která vypouštějí (vypouštějí) škodliviny apod.). Mobilními zdroji jsou např. vozidla (auta, autobusy, letadla nebo lodě atd.).

Podstata prostředí, druhy a zdroje jeho znečištění. Postup při vybírání a výpočtu poplatků za znečišťování životního prostředí a likvidaci odpadu. Financování ekologických aktivit. Zlepšení systému ekologických plateb v Rusku.

práce v kurzu, přidáno 17.12.2013

Charakteristický přírodní podmínkyúzemí. Posouzení vlivu podniku na životní prostředí. Výpočet poplatků za znečištění životního prostředí v čistírně odpadních vod společnosti Zavodskie Seti LLC, která se nachází v okrese Avtozavodsky města Nižnij Novgorod.

práce v kurzu, přidáno 11.12.2012

Znečištění životního prostředí a organizace ochranářských aktivit zaměřených na záchranu přírody. Jednota biosféry a celého životního prostředí. Rozšíření člověka jako biologického druhu na Zemi. Globální ekologické problémy modernost.

prezentace, přidáno 29.03.2014

Hlavní objekty znečištění životního prostředí. Fyzické znečištění spojené se změnami fyzikálních, teplotních, energetických, vlnových a radiačních parametrů vnější prostředí. Proces postupné akumulace kovů v prostředí.

prezentace, přidáno 28.03.2015

Rozvoj moderní technologické civilizace. Přímé i nepřímé, záměrné i neúmyslné dopady na přírodu. Chemické a antropogenní znečištění životního prostředí. Vliv na hydrosféru a litosféru. Znečištění ovzduší.

abstrakt, přidáno 22.10.2012

Charakteristiky znečištění životního prostředí, jako je kupř globální problém lidstvo. Studium příčin znečištění vodních zdrojů (minerálních, organických, biologických a bakteriálních), ovzduší, půdy. Opatření přijatá na ochranu životního prostředí.

abstrakt, přidáno 17.02.2010

Výpočet kontaminační zóny povrchové vody od resetu odpadní voda. Stanovení koncentrace znečišťujících látek ve formě suspenzí. Vlastnosti výše plateb, které podnik platí za znečištění životního prostředí: vypouštění výrobního odpadu do řeky a do atmosféry.

test, přidáno 06.05.2013

Vývoj a implementace nízkoodpadových technologií. Hlavní důvody vysoké energetické náročnosti výrobků v Ruské federaci. Degradace životního prostředí a koncepce standardního systému znečištění. Výpočet poplatků podniku za znečištění životního prostředí.

práce v kurzu, přidáno 19.08.2013

Historie a faktory znečištění životního prostředí, preventivní opatření k jeho prevenci. Role mezinárodní spolupráce při ochraně životního prostředí před chemickým znečištěním. Pojem bezodpadové výroby, její podstata a environmentální význam.

zpráva, přidáno 15.11.2009

Klasifikace a druhy škod ze znečištění životního prostředí. Ekonomické hodnocení škod způsobených znečištěním atmosférického vzduchu a vodních útvarů fyzikálními faktory a také znečištěním půdy a ovzduší emisemi vozidel Balatského metodou.

Postup pro stanovení poplatků za znečišťování životního prostředí, likvidaci odpadů a jiné druhy škodlivých vlivů na životní prostředí je stanoven v souladu se zákonem „O ochraně životního prostředí“ z roku 2002 a usneseními vlády Ruské federace č. 632 ze dne 28.8. 92 „O schválení postupu při stanovení poplatků a jeho limitů za znečišťování životního prostředí, odstraňování odpadů a jiné škodlivé účinky“ a č. 344 ze dne 6. 12. 2003 „O platových normách pro emise znečišťujících látek do ovzduší ze stacionárních a mobilních zdrojů, vypouštění znečišťujících látek do povrchových a podzemních vod, nakládání s odpady z výroby a spotřeby, jakož i vyhláškou č. 217 ze dne 17. července 2003 hejtmana Území Chabarovsk"O platbách za znečišťování životního prostředí."

Tento postup platí pro každého, kdo je uživatelem přírodních zdrojů. Mohou to být právnické osoby (podniky, organizace všech forem vlastnictví) a fyzické osoby provádějící na území Ruské federace jakékoli druhy činností souvisejících s hospodařením s přírodními zdroji.

Předpokládá se zpoplatnění následujících typů škodlivých vlivů na životní prostředí:

· vypouštění znečišťujících látek do ovzduší ze stacionárních zdrojů;

· vypouštění znečišťujících látek do ovzduší z mobilních zdrojů;

· vypouštění znečišťujících látek do útvarů povrchových a podzemních vod;

· vypouštění znečišťujících látek do terénu;

· neorganizované vypouštění znečišťujících látek do vodních útvarů;

· nakládání s odpady;

· splachování znečišťujících látek z půd.

Poplatky za znečištění jsou v podstatě formou zdanění podnikatelských subjektů. Základem pro stanovení výše tohoto zdanění jsou tzv. základní platební standardy („diferencované sazby plateb“ v terminologii současných předpisů) za emise, vypouštění znečišťujících látek do životního prostředí a nakládání s odpady.

Základními platebními standardy jsou cena v rublech za jednu tunu konkrétní znečišťující látky uvolněné do životního prostředí nebo cena v rublech za jednu tunu odstraněného odpadu.

Základní platební standardy jsou stejné pro celé území Ruské federace a jsou stanoveny na státní úrovni vyhláškou vlády Ruské federace /2/, dále pak pro konkrétní území (například území Chabarovsk) - výnosem hlavy tohoto území (například hlava území Chabarovsk).

V Ruské federaci byly stanoveny dva typy základních platebních standardů (BNP) (tj. byly stanoveny dvě možné ceny za emise (vypouštění), likvidaci odpadu):

1) BNP 1 - pro emise (vypouštění), likvidaci odpadu v rámci stanovených norem (MPV, MPD) - minimální cena;

2) BNP 2 - pro vypouštění (vypouštění), odstraňování odpadů v rámci stanovených limitů (dočasně dohodnuté normy: VSV, VSS) - vysoká cena.

Základní platební standardy jsou uvedeny v tabulce.

Při výpočtu plateb se použijí další koeficienty:

1) Zvyšující faktor /3/: K POV = 5. Používá se v případech nadlimitního znečištění životního prostředí nebo v případě, že uživatel přírodních zdrojů nemá stanovené povolení k vypouštění (vypouštění), pak se celé množství znečišťujících látek považuje za nadlimitní. Použití tohoto koeficientu je v podstatě pokutou pro uživatele přírodních zdrojů. V tomto případě se při výpočtu plateb použije základní platební standard BNP 2 /3, bod 10/.

2) Dodatečný koeficient zohledňující zvláštnosti situace prostředí: K VOZ = 1,2. Používá se při vypouštění do atmosféry měst.

3) Na území Chabarovského území se na všechny základní standardy plateb pro zvláště chráněné přírodní oblasti, včetně léčebných a rekreačních oblastí a letovisek, jakož i pro oblasti rovnající se regionům Dálného severu, uplatňuje koeficient 2.

Environmentální a inflační faktory jsou na daném území po určitou dobu pravidelně přezkoumávány a schvalovány. Kvantitativní hodnoty uvedené v této učebnici jsou platné na území Chabarovského území od 1. listopadu 2003.

Platby za maximální přípustné emise (vypouštění) a likvidaci odpadu jsou zahrnuty ve výrobních nákladech. Platby za překročení nejvyšší přípustné hodnoty a nejvyšší přípustné hodnoty jsou hrazeny ze zisku podniku.

Platby převádí uživatel přírodních zdrojů čtvrtletně nesporným způsobem do 20. dne měsíce následujícího po vykazovaném čtvrtletí, jsou-li porušeny stanovené lhůty, jsou odebírány bez přijetí podle platebních příkazů (tj. podnik násilně bez jeho souhlasu a účasti).

Platby za znečištění konkrétního prostředí (vzduch, voda atd.) se tedy určují vynásobením množství emitované i-té látky (v tunách) odpovídajícím základním standardem platby (v rublech za tunu) a odpovídajícími koeficienty. V tomto případě je nutné stanovit, do jakého typu emise patří: standardní (nejvyšší přípustný limit, nejvyšší přípustný limit), v rámci stanovených limitů (VSV, VSS) nebo nadlimitní. V závislosti na tom byste měli zvolit základní platební standardy a zvyšující se koeficienty.

Poté se provede sumarizace všech složek a všech médií.