Najpierw przyjrzyjmy się, jak odzwierciedlić zakup paliwa i smarów przez pracownika za gotówkę w 1C 8.3. Przede wszystkim konieczne jest sformalizowanie emisji środków w raporcie. Służy do tego dokument Wydanie gotówki, który znajduje się w Banku i kasie → zakładka Dokumenty kasowe:

Przejdź do zakładki Dokumenty gotówkowe. Aby otworzyć dokument kliknij przycisk Wydaj:

Następnie należy ustawić typ transakcji: Wydanie osobie odpowiedzialnej:

Następnie należy podać organizację, datę, imię i nazwisko odbiorcy, kwotę, pozycję DDS (przepływy pieniężne) i konto księgowe. Wszystkie szczegóły są wybierane automatycznie z katalogów po kliknięciu ikony na końcu każdej linii. Przykład wypełnienia:

Po wypełnieniu dokumentu kliknij przycisk Wyślij, co spowoduje wygenerowanie zlecenia wydatku gotówkowego i wpisu księgowego Dt 71.01 Kt 50.01 w wysokości 2000 rubli.

Aby wyświetlić wydrukowany formularz rozliczenia gotówkowego należy kliknąć przycisk Drukuj, następnie Zlecenie wypłaty gotówki i uzyskać drukowaną formę dokumentu:

Po otrzymaniu środków pracownik dokonał zakupu paliwa za gotówkę i złożył raport zaliczkowy do działu księgowości. Po zatwierdzeniu raportu wyprzedzającego następuje zaksięgowanie paliwa. W tym celu w 1C 8.3 należy wybrać pozycję menu Raport zaliczkowy na karcie Gotówka i bank:

Tworzymy nowy dokument: wskazujemy osobę odpowiedzialną, organizację i magazyn. W zakładce Zaliczki wprowadź dane dotyczące dokumentu Wypłata gotówki:

W zakładce Produkty wprowadź dane dotyczące zakupionych paliw i smarów, konto księgowe - 10.03. Podczas wysyłania dokumentu tworzona jest księga Dt 10.03 Kt 71.01 w wysokości 2000 rubli:

Przy zakupie za gotówkę kupujący będący osobą fizyczną otrzymuje paragon fiskalny. Na paragonie kasowym podatek VAT nie jest zaznaczony w osobnej linii. W zależności od tego ustalamy odpowiednie ustawienia w raporcie Zaliczka: bez VAT lub VAT 18%.

Jeśli sprzedający jest osobą prawną, wystawiany jest czek z naliczonym podatkiem VAT i faktura. Następnie zaznacz pole Faktura i wprowadź dane do faktury. W naszym przypadku zakup został dokonany bez podatku VAT.

Podczas publikowania dokumentu w 1C 8.3 generowane są transakcje, które zawsze można wyświetlić, klikając ikonę znajdującą się w każdym dokumencie. Tym samym zobaczymy wygenerowane transakcje dla tego dokumentu:

Jak prawidłowo przygotować raport z góry, cechy pracy z osobami odpowiedzialnymi w 1C 8.2 (8.3) omówiono w naszej lekcji wideo:

Kolejnym etapem jest odpisanie benzyny w 1C na konta wydatków. Odpis następuje na podstawie listu przewozowego. Aby to zrobić, w 1C 8.3 używany jest dokument, który znajduje się na karcie Produkcja:

W dokumencie należy wprowadzić magazyn i organizację. W tabeli dokumentów na zakładce Materiały dodaj wiersz z odpisywanym paliwem, podaj ilość i rachunek (10.03):

Na zakładce Konto kosztów wprowadź konto odpisów, pozycję kosztową i dział:

Zgodnie z przykładem przy wysyłaniu dokumentu tworzona jest księga Dt 44.01 Kt 10.03 w wysokości 2000 rubli. W ten sposób paliwo jest odpisywane.

W przypadku zakupu paliw i smarów (benzyn) przy wykorzystaniu kart paliwowych, należy przede wszystkim wpłacić dostawcy zaliczkę w formie dokumentu. W tym celu należy skorzystać z pozycji Wyciągi bankowe znajdującej się w zakładce Bank i kasa:

I utwórz nowy dokument, klikając przycisk Odpisz:

Wysyłając ten dokument, księguje się Dt 60.02 Kt 51 w wysokości 100 000 rubli:

Kolejnym etapem jest otrzymanie karty paliwowej, która w 1C 8.3 jest sformalizowana dokumentem Odbiór (akty, faktury). Można go znaleźć w dziale Zakupy:

Utwórz dokument przyjęcia towaru. W polu Faktura umieszczamy numer i datę dokumentu dostawcy. Użyj przycisku Dodaj, aby dodać pozycję Karta paliwowa. Ustalamy ilość, cenę i dostawcę:

Jeżeli transakcja dotyczy podatku VAT, w lewym dolnym rogu wpisz numer i datę prezentowanej faktury, a następnie kliknij przycisk Zarejestruj:

Finalizując dokument uruchamiamy dokument przyciskiem Opublikuj i w efekcie otrzymujemy następujące transakcje:

W celu ilościowego rozliczenia kart paliwowych w 1C 8.3 karty są ujmowane na rachunku pozabilansowym 006 poprzez ręczne księgowanie za pośrednictwem dokumentu Transakcje wprowadzane ręcznie:

Z reguły na koniec miesiąca dostawca składa dokumenty dotyczące faktycznie zatankowanego paliwa. Na ich podstawie paliwa i smary (paliwo) przyjmowane są do rozliczenia przy użyciu dokumentu Odbiór towarów i usług na rachunek 10.03. W tym celu utworzymy nowy dokument, wprowadzimy dostawcę, organizację, magazyn, umowę i dodamy wiersze do tabeli Produkty. Wypełniamy analogicznie jak przy odbiorze kart paliwowych:

Sprawdzamy transakcje, które powstają w momencie zaksięgowania dokumentu:

Na podstawie danych z listów przewozowych w 1C faktycznie zużyte paliwa i smary odpisuje się jako wydatki. W bazie danych 1C 8.3 operacja ta jest wykonywana za pośrednictwem dokumentu Faktura zapotrzebowania.

Przy odpisywaniu paliw i smarów na potrzeby nieprodukcyjne odpis paliwa odbywa się przy użyciu tego samego dokumentu Faktura prośba, ale w zakładce konta wydatków wskazujemy konto 91.02 i pozycję kosztową Nieprzyjęte do opodatkowania:

Podczas przewodzenia generowane jest okablowanie:

Aby kontrolować pozostałe paliwo w magazynie, w 1C 8.3 tworzymy bilans obrotów (SBV) zgodnie z kontem 10.3. Dokument znajduje się na zakładce Raporty:

Otwieramy SALT dla konta 10.3, ustawiamy parametry raportu: okres, wybór według pozycji, według ilości i generujemy SALT. Możesz wybierać według pozycji z katalogu za pomocą funkcji Znajdź, wpisując w oknie wyszukiwania słowo kluczowe Benzyna:

Księgowi często popełniają błąd, odpisując paliwo i smary w 1C 8.3 jako operację wprowadzaną ręcznie. Nie jest to całkowicie poprawne. Powiem ci dlaczego. Faktem jest, że ręczne wprowadzanie transakcji dotyczy tylko kont księgowych z planu kont („rejestry księgowe”). Ale w rzeczywistości często to nie wystarczy, ponieważ w kapitalizację paliw i smarów mogą być również zaangażowane inne rejestry księgowe.

Spójrzmy na przykład otrzymania paliwa, sporządzając raport zaliczkowy, a następnie instrukcje krok po kroku dotyczące odpisywania paliwa i smarów.

Mamy więc paliwo na koncie 10.03, analityka „Magazyn główny”, w ilości 20 litrów. Teraz na podstawie protokołu kierowcy i biorąc pod uwagę przepisy, trzeba je spisać na straty.

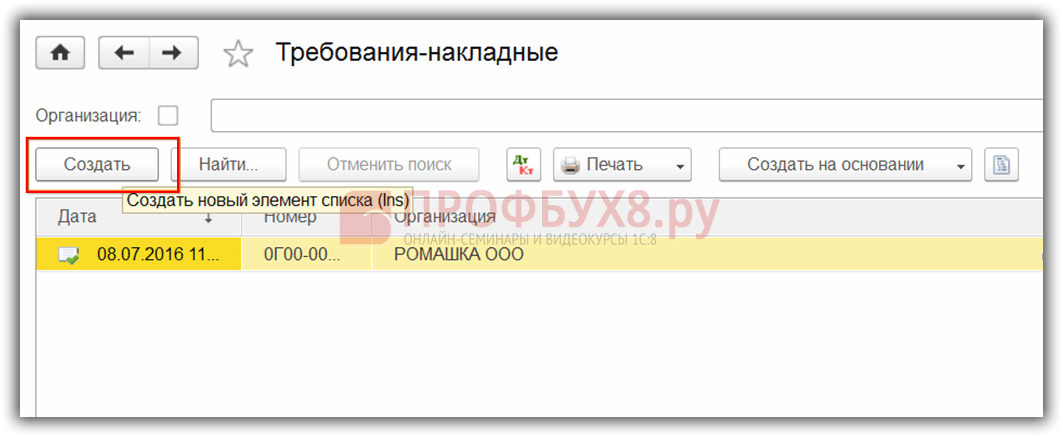

Utwórzmy nowy dokument „Zapotrzebowanie – faktura”. Przejdź do menu „Produkcja”, następnie w sekcji „Wydanie produktu” wybierz „Zapotrzebowania – faktury”. W oknie z listą dokumentów kliknij przycisk „Utwórz”.

W nagłówku dokumentu uzupełnij dane „Organizacja” i „Magazyn”.

List przewozowy to dokument, na podstawie którego uwzględniane są koszty paliw i smarów. Wydrukowany formularz (formularz zgodny z OKUD nr 0345001) nie jest obowiązkowy dla wszystkich organizacji z wyjątkiem firm transportowych. W typowych konfiguracjach 1C 8.3 nie ma drukowanego formularza listu przewozowego (można go dodać jako zewnętrzny), ale zaimplementowano kilka metod:

Przyjrzyjmy się instrukcjom krok po kroku i niektórym funkcjom każdego z nich.

Schemat rozliczeń wygląda następująco:

Rysunek 1 przedstawia raport zaliczkowy, który odzwierciedla kilka operacji jednocześnie: raport o wystawionej zaliczce, przyjęciu benzyny do magazynu, informacji o fakturze (jeśli taka istnieje).

Na rys. 2 widać księgowania dokumentów. Aby konta księgowe dla produktu „Benzyna AI-92” zostały wypełnione automatycznie, należy dodać wiersz dla grupy „paliwa i smary” w rejestrze informacyjnym „” (patrz rys. 3)

Wydrukowaną formę listu przewozowego można podłączyć jako raport zewnętrzny lub przetwarzanie do katalogu „Dodatkowe raporty i przetwarzanie” (patrz rys. 4). Sam raport będzie musiał zostać zamówiony u specjalistów lub zakupiony w Infostart.

Zwrot pieniędzy na raporcie zaliczkowym (w naszym przykładzie jest to 8 rubli) jest sporządzany w dokumencie „”, który jest wypełniany automatycznie w trybie „Wprowadź na podstawie” z dokumentu „”.

W przeciwieństwie do kuponów, karty paliwowe są księgowane nie jako, ale jako ścisłe formularze sprawozdawcze na rachunku pozabilansowym 006.

Ogólnie schemat rachunkowości składa się z następujących punktów:

Kapitalizacja kosztu karty paliwowej może być ujęta jako rachunek za usługę – patrz Rys. 11 i Rys. 12. A sama karta jest rozliczana na koncie 006 ręcznie (ryc. 13)

Odbiór paliwa dokumentowany jest dokumentem „ ” (patrz Rys. 14, Rys. 15).

Firmy wymagające pojazdów do eksploatacji ponoszą codzienne koszty zakupu benzyny, oleju napędowego i innych materiałów i regularnie ewidencjonują w swoich księgach karty paliwowe.

A realia rozliczania paliw i smarów są takie, że nieuchronnie powstaje luka czasowa między pojawieniem się w dziale księgowości przedsiębiorstwa dokumentów od firmy paliwowej a momentem zatankowania służbowego pojazdu. Samochody tankowane są codziennie, a raport od dostawcy paliwa przychodzi ostatniego dnia miesiąca. W oparciu o pojawiające się problemy praktycznej ewidencji i odpisu paliw i smarów opracowano optymalny schemat zapisów księgowych i rozliczania paliw i smarów z wykorzystaniem kart paliwowych.

Paliwowa karta mikroprocesorowa (smart card) stacji benzynowej lub przedsiębiorstwa paliwowego jest nowoczesnym środkiem technicznym rejestrującym dostawy paliw i smarów. W istocie nie jest to środek płatniczy, ale ścisły instrument sprawozdawczy, który daje właścicielowi prawo do otrzymania określonej ilości paliwa.

Rodzaje kart:

Są też karty:

Przeniesienie karty paliwowej można dokonać odpłatnie lub bezpłatnie w przypadku jej późniejszego zwrotu (określa to klauzula umowy).

Zgodnie z zapisem umowy dostawa paliwa będzie realizowana poprzez pobranie jego próbek na stacji paliw dostawcy. Za dzień dostawy uważa się dzień pobrania próbek paliwa i smarów.

Okazuje się, że pieniądze przekazane dostawcy paliwa będą stanowić zaliczkę na poczet określonej ilości paliwa. Momentem przeniesienia praw do paliwa i smarów będzie moment zatankowania pojazdu.

Firma decydująca się na współpracę z kartami paliwowymi musi zadbać o kilka punktów:

Karty paliwowe bez uwzględnienia na nich paliwa, które zostały zakupione za pieniądze, są uwzględniane jako część zapasów według rzeczywistego kosztu, wydatki zalicza się do wydatków na zwykłe czynności związane z zakupem surowców, towarów, materiałów itp. Aby uwzględnić koszty zakupu kart, odpowiednie jest konto 10.6 „Inne materiały”.(na podstawie informacji z dowodu dostawy lub umowy dostawy paliwa).

Zapisy księgowe

| Operacja | OBCIĄŻYĆ | KREDYT |

| Środki na produkcję kart paliwowych zostały przekazane na podstawie wyciągu bankowego | 60 | 51 |

| Karta uwzględniana jest w zapasach na podstawie dowodu dostawy lub umowy na dostawę paliwa | 10 | 60 |

| Podatek VAT na karcie naliczany jest na podstawie faktury | 19 | 60 |

| Podatek VAT podlega odliczeniu na podstawie faktury lub wpisu w księdze zakupowej | 68 | 19 |

| Koszt karty został odpisany jako wydatek na podstawie zaświadczeń księgowych | 20, 26, 44 | 10 |

Kierowca, któremu wydano kartę paliwową, w rzeczywistości nie otrzymuje żadnych pieniędzy, dlatego niewłaściwe jest wykorzystywanie konta 71 do wyświetlania wydania karty. Otrzymanie karty przez pracownika nie powinno być odzwierciedlone w księgowości.

Informacje z terminali kartowych stacji benzynowych przesyłane są do centrum przetwarzania firmy paliwowej, przetwarzane, a następnie na ich podstawie tworzony jest raport z transakcji kartowych. Ostatniego dnia miesiąca dostawca paliwa przekazuje właścicielowi karty:

W dokumentach widać, ile litrów paliwa i smarów faktycznie zakupiono, a informację tę należy zweryfikować w protokołach pracownika, które zawierają uogólnione informacje z listów przewozowych i rachunków ze stacji benzynowych. List przewozowy i protokół transakcji będą podstawą rozliczenia paliwa zgodnie z p. 10-3 „Paliwo”. Spisanie wypalonego paliwa i smarów odbywać się będzie zgodnie z listami przewozowymi.

Zapisy księgowe

| Operacja | OBCIĄŻYĆ | KREDYT |

| Przedpłata na paliwo i smary została przelana na podstawie wyciągu bankowego | 60.2 | 51 |

| Przyjmowany do rozliczania paliw i smarów wydanych kartą na podstawie umowy na dostawę paliw i smarów, protokołu i dowodu dostawy | 10.3 | 60.1 |

| Podatek VAT jest uwzględniony na podstawie faktury | 19 | 60.1 |

| Podatek VAT naliczany jest na podstawie faktury i wpisu w księdze zakupowej | 68 | 19 |

| Zaliczka została uznana na podstawie dowodu księgowego oraz protokołu uzgodnienia wzajemnych rozliczeń | 60.1 | 60.2 |

| Koszt zatankowanego paliwa został odpisany na podstawie zaświadczeń księgowych i listów przewozowych | 20, 26, 44 | 10.3 |

VAT od zakupów kartą można odliczyć:

Wydatki na paliwo i smary zalicza się do wydatków na zwykłą działalność. Aby kwoty wydane na zakup paliwa obniżyły podstawę opodatkowania podatkiem dochodowym należy:

Koszt paliwa, który zostanie odpisany w ciężar kosztów firmy, zależy od wybranej przez kierownictwo metody szacowania zapasów (FIFO lub według kosztu średniego).

Załóżmy, że instytucja budżetowa „Firma” zakupiła 1 września 2016 r. 2 karty paliwowe:

W dniu 19 września 2016 roku kierowcy obu samochodów złożyli meldunki o zatankowaniu 200 litrów benzyny (po 100 litrów w dniach 07.09.2016 i 15.09.2016). W dniu tankowania benzyna kosztowała odpowiednio 27 i 27 rubli 50 kopiejek.

| Operacja | OBCIĄŻYĆ | KREDYT | Cena |

| Uwzględniany jest koszt zakupionych kart paliwowych | ● 120105510 | ● 1302022730 | 60 tysięcy rubli. |

| Uwzględniany jest koszt kart wydawanych kierowcom | 120822560 | 120105610 | 60 tysięcy rubli. |

| Uwzględniany jest koszt paliwa i smarów płacony kartą płatniczą | 110503340 | 120822660 | 6 tysięcy rubli. |

| Uwzględniany jest koszt paliw i smarów płaconych kartą litrową | 110503340 | 120822660 | 5450 rub. |

| Odzwierciedlany jest koszt paliwa i smarów wydany na bieżące wydatki | 140101222 (lub 140101272) | 110503440 | 6 tysięcy rubli. |

| Odzwierciedlony jest koszt paliwa i smarów wydanych na prowadzenie głównej działalności przedsiębiorstwa | 110601310 | 110503440 | 5450 rub. |

Na podstawie informacji podanych w liście przewozowym należy obliczyć ilość paliwa i smarów, która zostanie odpisana:

TS = OTV + TB – OTKM,

TS – paliwo do odpisu (w litrach),

OTV – ilość paliwa pozostała w momencie odjazdu pojazdu,

TB - paliwo w zbiorniku samochodu,

OTKM – paliwo pozostałe na koniec dnia pracy.

| Operacja | Kwota (rub.) | OBCIĄŻYĆ | KREDYT |

| Na rzecz przedsiębiorstwa paliwowego wydano zaliczkę na poczet benzyny | 11 800 (na 1 tys. l.) | 60-2 | 51 |

| Zapłacono za przedstawienie karty paliwowej (zgodnie z wyciągiem bankowym) | 118 | 60-1 | 51 |

| Karta paliwowa została przyjęta do rozliczenia (zgodnie z dowodem dostawy i umową na dostawę paliwa i smarów) | – | 10-3 | 60 |

| Zawiera podatek VAT (na fakturze) | 18 | 19 | 60 |

| Podatek VAT podlega odliczeniu po opłaceniu karty (zgodnie z fakturą, wpisem do księgi zakupów) | 18 | 68 | 19 |

| W ostatni dzień miesiąca | |||

| Uwzględniane jest zużycie karty paliwowej na benzynę (wg raportu dostawcy i rachunków stacji benzynowej) | 9900 (990 l* (11,8 – 1,8)) | 10-3 | 60-1 |

| Wliczony podatek VAT od kosztów benzyny | 1782 | 19 | 60-1 |

| Wcześniej zaksięgowana przedpłata za benzynę (wg raportu dostawcy) | 11682 | 60-1 | 60-2 |

| Przyjęty do odliczenia podatku VAT od opłaconej benzyny (zgodnie z fakturą) | 1782 | 68 | 19 |

| Odpisuje się koszt faktycznie zużytej benzyny (zgodnie z listem przewozowym) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Akty ustawodawcze są reprezentowane przez następujące dokumenty:

| klauzule 5, 6 PBU 5/01 | O procedurze wysyłania paliw i smarów |

| Sztuka. 223 Kodeks cywilny Federacji Rosyjskiej | O przeniesieniu prawa własności paliw i smarów z dniem zapłaty |

| Sztuka. 458 Kodeks cywilny Federacji Rosyjskiej | O przeniesieniu prawa własności do paliwa i smarów w czasie faktycznego urlopu (w momencie tankowania samochodu) |

| klauzula 1 art. 172 Ordynacja podatkowa Federacji Rosyjskiej | O przyjęciu podatku VAT od zakupu paliw i smarów do odliczenia dopiero po otrzymaniu faktury od dostawcy |

| Ustawa federalna z dnia 21 lipca 2005 r. nr 94-FZ „W sprawie składania zamówień na dostawę towarów, wykonywanie pracy, świadczenie usług na potrzeby państwowe i komunalne” | Po złożeniu zamówienia w drodze licytacji lub bez niej kwota zamówienia do 100 tysięcy rubli |

| Zalecenia metodyczne „Normy zużycia paliw i smarów w transporcie drogowym” (zatwierdzone rozporządzeniem Ministerstwa Transportu Federacji Rosyjskiej z dnia 14 marca 2008 r. nr AM-23-r) | O normach zużycia paliwa |

| klauzula 52 Instrukcji rachunkowości budżetowej (zatwierdzona rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 30 grudnia 2008 r. nr 148n) | Skład kosztów wliczanych do rzeczywistego kosztu paliwa i smarów |

| klauzula 1 art. 9 Ustawa federalna z dnia 6 grudnia 2011 r. nr 402-FZ, klauzula 1 art. 252 Kodeks podatkowy Federacji Rosyjskiej | O konieczności dokumentowania zużycia paliw i smarów |

Błąd nr 1: Księgowa na koncie 71 odnotowała wydanie kierowcy karty paliwowej.

Biorąc pod uwagę obecność dużej liczby pojazdów, źródeł finansowania, różnego rodzaju działalności, a także jednostek zużywających paliwa i smary, instytucja stoi przed pilną potrzebą automatyzacji wystawiania listów przewozowych oraz prawidłowego odpisywania paliw i środków smarnych. smary.

W programie „1C: Rachunkowość instytucji publicznych 8”, wyd. 2.0, do rozliczania listów przewozowych dla różnych pojazdów, arkusz dla jednostek zużywających paliwa i smary zgodnie z normami, podsystem „ Rozliczanie paliw i smarów».

Aby rozpocząć korzystanie z możliwości rozliczania paliw i smarów w programie należy przejść do pozycji menu „ Administracja» - « Ustawianie parametrów księgowych» - « Podsystemy wyspecjalizowane" W tej zakładce musisz zaznaczyć pole „ Rachunkowość paliw i smarów» w celu odzwierciedlenia dokumentów w tym zakresie.

W pozycji menu „ Administracja» w miarę potrzeby uzupełniane są spisy rodzaju stosowanego paliwa, kart rejestracyjnych, tras autobusowych oraz kart paliwowych kierowców.

Przed utworzeniem listu przewozowego należy także uzupełnić dane dotyczące stawki zużycia pojazdu w karcie środków trwałych. Aby to zrobić, na karcie kliknij przycisk Przejdź, pojawi się rejestr informacji „ Ustawienia wskaźników zużycia paliwa dla pojazdów i jednostek».

Dziennik listów przewozowych i opodatkowania listów przewozowych znajduje się w pozycji menu „ Rezerwy materiałowe" Program umożliwia wypełnianie różnych rodzajów listów przewozowych w zależności od pojazdu. Rozważmy projekt listu przewozowego na samochód osobowy (formularz nr 3).

Na " Informacje ogólne» uzupełnione są informacje o pojeździe, kierowcy, dziale, pracowniku i organizacji, którymi dysponuje kierowca. Kartę licencyjną wypełnia się w przypadku, gdy prowadzenie pojazdu zgodnie z listem przewozowym jest działalnością licencjonowaną.

Na " Wyjazd» podaje dane o godzinie odjazdu pojazdu i wskazaniach prędkościomierza na początku dnia. Na dole listu przewozowego wskazane są osoby odpowiedzialne za wyjazd.

Następnie wypełnij pole „ Trasy» wskazanie tras pojazdów. Po uzupełnieniu podanych danych list przewozowy zostaje zapisany i wydrukowany w celu przedstawienia kierowcy. Pozostałe zakładki wypełniane są w programie po zwrocie pojazdu.

Na " Trasy» zostaną przekazane dodatkowe informacje dotyczące godziny wyjazdu i powrotu transportu oraz przebytego przebiegu. W " Powrót» wskazana jest data i godzina powrotu kierowcy, wskazania prędkościomierza pojazdu oraz osoby odpowiedzialne za powrót. Informacje o odbiorze, zużyciu i saldzie paliw i smarów wypełniane są w zakładce „ Paliwo" a na koniec dnia w zakładce zostanie uzupełniony wynik pracy kierowcy za zmianę w godzinach i przejechanych kilometrach " wyniki" W razie potrzeby możesz także wypełnić „ Inny».

Aby zarejestrować odpis paliwa i smarów na podstawie listu przewozowego, należy wpisać dokument „ Opodatkowanie listów przewozowych».

Podstawowe informacje na temat listu przewozowego, transportu, kierowcy i odczytu prędkościomierza w momencie wyjazdu będą już uzupełnione w zakładce „ Szczegóły listu przewozowego" Aby zatwierdzić dane początkowe na kolejnej zakładce należy wybrać przycisk wypełnienia odzwierciedlający trasę pojazdu zgodnie z listem przewozowym oraz stawkę wydatków na 100 kilometrów.

Standardowe zużycie paliwa i smarów przyjmuje się w następujący sposób:

Wynik = (0,01 * (podstawowy wskaźnik zużycia w transporcie x przebieg + wskaźnik zużycia na prace transportowe) + wskaźnik zużycia na pracę sprzętu specjalnego) x (1 + 0,01 x współczynniki korygujące) + wskaźnik zużycia na przejazdy wywrotką + wskaźnik zużycia na grzejniki /klimatyzatory, dla rozgrzania i czasu postoju + (Przebieg/Wartość kontrolna x Wartości korekcyjne).

Na " Obliczanie zużycia paliwa» podawane są informacje o stanach na wyjściu, przylocie oraz rzeczywistym zużyciu paliwa i smarów. Rzeczywiste zużycie paliwa i smarów porównywane jest ze zużyciem standardowym obliczonym ze wzoru i wyświetlane są dane dotyczące oszczędności/nadmiernego zużycia.

Dane dotyczące odzwierciedlenia kwot w rachunkowości są zapisane na karcie „ Odpis paliwa i smarów» - tutaj uwzględnia się nomenklaturę zapasów materiałowych, jednostkę miary, KFO, konto księgowe, KPS, MOL, obciążenie rachunku oraz ilość odpisanego paliwa i smarów.

Po wybraniu operacji standardowej „ Spisanie paliwa i smarów zgodnie z listem przewozowym» dokument « Opodatkowanie listu przewozowego» jest ewidencjonowana i księgowana, generując jednocześnie transakcje odpisu paliw i smarów.

Materiały , wydanie budżetowe, kwiecień 2018 r