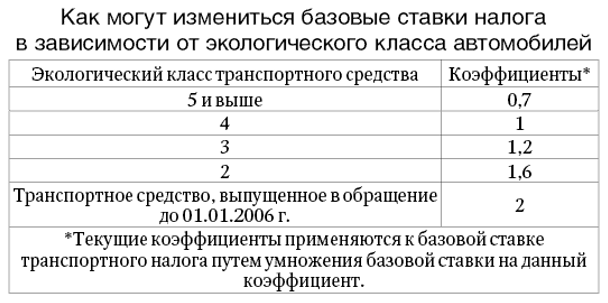

Организации и физлица, использующие в своей работе негативно влияющие на окружающую среду объекты, обязаны перечислять в бюджет платежи за загрязнение окружающей среды (ЗОК). Под такими объектами понимают здания, сооружения и др. источники, выбрасывающие в атмосферу или сбрасывающие в водную среду отходы.

Следует иметь ввиду, что автотранспорт с выхлопными газами к такому платежу отношение не имеет. Организации, имеющие на балансе транспортное средство с 1 освобождены от платежа за негативное воздействие на окружающую среду (Письмо Минприроды №12-47/5413 от 10.03.2015).

Обязаны оплачивать за ЗОС следующие организации и предприниматели:

Данный платеж не предусмотрен налоговым кодексом, то есть налогом не является, но перечислять его должны все, не зависимо от того, какую систему налогообложения применяет организация. Данное требование применимо в том числе и к иностранным организациям, они тоже обязаны перечислять платежи за загрязнение окружающей среды.

В том числе не имеет значение кто обладает правом собственности на объект, являющийся источником загрязнения. Даже если организация арендует данный объект или получила в пользование безвозмездно, оплачиват за загрязнение тот, кто фактически его использует.

Те организации или предприниматели, которые свою деятельность осуществляют только на объектах с категорией опасности IV, платежи за ЗОС платить не должны. К IV категории опасности относят объекты:

Если у организации несколько объектов, но только часть их них относится к IV категории опасности, то перечислять плату за загрязнение придется за все объяты предприятия, в том числе и за IV категорию.

Контроль за расчетом и перечислением платы осуществляет Росприроднадзор. Те организации, в эксплуатации которых находятся объекты, оказывающие негативное воздействие на окружающую среду I-IV категории опасности, встают в Росприроднадзор на учет. Для этого подается заявка на каждый объект по установленной форме (утв. Минприроды России №554 от 23.12.2015). Сделать это нужно не позднее 6 месяцев с начала эксплуатации таких объектов.

За нарушение срока постановки на учет в органы Росприроднадзора организации грозит штраф (Статья 8.46 КоАП):

Регистрация объекта происходит не дольше 10 рабочих дней, после чего в адрес организации отправляется свидетельство о постановке на учет.

Плата за негативное воздействие на окружающую среду включает в себя следующие виды платежей:

Все предприятия и предприниматели, обязанные производить плату за ЗОС подают декларацию в Росприроднадзор по местонахождению объекта. Причем, если объектов, которые являются источником загрязнений несколько и находятся они в разных субъектах РФ, отчитываться нужно по каждому из них. По каждому объекту в рамках одного субъекта отчитываться нужно в одной декларации с разделением объектов по разным муниципальным образованиям.

Срок подачи декларации о плате за негативное воздействие на окружающую среду подается до 10 марта следующего за отчетным года. Если крайний день подачи декларации приходит на выходной или праздничный, то срок переносится на следующий рабочий день.

То есть, за 2017 год подать декларацию нужно до 12 марта 2018 года, так как крайний срок – 10 марта – суббота.

Представить в Росприроднадзор декларацию можно как на бумаге (если плата за прошлый год составила не более 25 000 рублей), так и в электронной форме.

Для отправки декларации через интернет потребуется электронная подпись. Если декларация представляется на бумажном носителе, то сделать это можно: лично, через представителя или по почте. При оправке декларации почтой, письмо оформляется с описью вложения и уведомлением о получении.

При подаче декларации на бумаге придется приложить и ее электронную версию на флешке или диске.

Составить декларацию можно воспользовавшись сервисом «Формирование отчетности» на сайте Росприроднадзора.

При подаче декларации через интернет, бумажную версию дублировать не нужно.

Если организации или предприниматели не сдадут декларацию, либо сделают это несвоевременно, то им грозит административная ответственность со следующими штрафными санкциями (Статья 8.5 КоАП):

Платеж за ЗОС нужно сделать до 1 марта следующего за отчетным периодом года. То есть, за 2017 год оплатить средства в бюджет нужно будет до 1 марта 2018 года. Кроме малого бизнеса, все организации обязаны перечислять авансовые платежи. За каждый квартал оплатить нужно в срок до 20 числа следующего месяца. Таким образом, 20 апреля, 20 июля и 20 октября – крайние сроки для перечисления авансового платежа предприятиями, соответственно, за 1-й, 2-й и 3-й квартал.

Плата ООО «Континент» за ЗОС за 2015 год составила 130 000 рублей. Значит авансовые платежи в 2016 году будут следующими:

За 1 квартал – 32 500 рублей

За 2 квартал – 32 500 рублей

За 3 квартал – 32 500 рублей

При расчете платы за 2016 год ООО «Континент» получилась сумма, равная 145 000 рублей. Значит итоговый платеж за год организация оплатит в следующем размере:

145 000 – 3 х 32 500 = 47 500 рублей

| Законодательный акт | Содержание |

| Закон №7-ФЗ от 10.01.2002 | «Об охране окружающей среды» |

| Письмо Росприроднадзора №ОД-06-01-32/3447 от 01.03.2016 | «О порядке расчета платы за негативное воздействие на окружающую среду» |

| Письмо Росприроднадзора №АС-06-01-36/6155 от 11.04.2016 | «О плате за негативное воздействие на окружающую среду» |

| Письмо Минприроды России №12-47/5413 от 10.03.2015 | «О плате за негативное воздействие от передвижных источников» |

Вопрос 1: Нужно ли платить за ЗОС, если весь наш мусор – это только офисные бытовые отходы?

Ответ: Для начала стоит убедиться, что организация не эксплуатирует объекты I-III категории опасности. Если таких объектов нет, то оснований для постановки на учет в Росприроднадзор нет, а значит и платить за загрязнения не нужно.

Вопрос 2: Должны ли вносить плату предприятия, которые производят сброс веществ в систему центральной канализации?

Ответ: До недавнего времени от обязанности вносить платеж за загрязнение такие организации были освобождены. Но с 1 июля 2015 года такие организации обязаны вносить плату.

Сущность экологических налогов – в том, что государство взимает плату за воздействие на окружающую среду, эксплуатацию природных ресурсов.

На сегодняшний день, точное понятие экологического налога отсутствует в Законодательстве РФ. Но в нашей стране его используют неофициально для обозначения некоторых платёжных обязательств:

В связи с использованием определённых объектов природы, возникает необходимость уплатить налоговый сбор. Рассмотрим подробнее, в каких ситуациях это происходит.

Обязанность по перечислению денежных средств в бюджет государства лежит на руководстве организаций, работающих в сфере природопользования. А также экологический налог в 2016 году платят фирмы, арендующие оборудование, которое наносит вред окружающей среде.

Расчёт денежной суммы экологического налога в 2016 году осуществляется самостоятельно руководством, на основании:

Иногда обязанность по перечислению денежных средств за мусор в России лежит даже на тех, кто использует . Как и заполнение налоговой декларации.

Общее правило гласит, что плата за мусор взимается, когда размещаются отходы потребления и производства. Размещение – это не только складирование отходов в мусорные баки.

Другое дело – если предприниматель ведёт деятельность, и сам заключает договор со специальной фирмой по вывозу мусора (работающей по ).

Выплата налогов тогда определяется условиями договора. Например, если по договору право собственности на отходы принадлежит фирме – тогда экологический сбор становится обязательным.

Экологический налог в России официально был введён только в 2015 году законом «О внесении изменений в Федеральный закон «Об отходах производства и потребления» .

Плательщиками этого сбора, предусмотренного статьей 24.5 ФЗ от 24.06.1998 N 89-ФЗ , являются организации и фирмы, импортирующие или производящие товары вместе с упаковкой, которые утилизируются после утраты потребительских свойств.

Но экологический налог в 2016 году нужно платить только в том случае, если компания не выполняет свои обязательства по утилизации.

Перечень товаров и других предметов, подлежащих утилизации после утраты потребительских свойств в России, указывается в распоряжении Правительства РФ от 24.09.2015 за номером 1886-р .

Расчётные коэффициенты по каждому виду товара и упаковки помогут разобраться в том, должен ли тот или иной предприниматель платить .

Со ставками можно ознакомиться в Постановлении Правительства РФ от 09.04.2016 N 284 .

Потому важно запомнить несколько правил.

Предполагается, что импортёры и производители сами будут отчитываться по вопросам выполнения нормативов, либо отклонения от них. Но пока нет единой формы, с помощью которой это можно было бы сделать.

Общая сумма экологического налога в 2016 году вычисляется отдельно, по всем видам товаров, которые требуют утилизации. Формула будет такой:

Иногда в формулу подставляется масса готового товара, а иногда – количество единиц, для которых необходима утилизация.

Нормативы утилизации вместе со ставками экологического сбора помогут понять, какой показатель надо использовать для того или иного вида товара.

Согласно действующему законодательству, экологический налог в 2016 году перечисляется до 20 числа месяца, который следует за отчётным периодом. А сам отчётный период – это календарный квартал.

Как уже сказано выше, все расчёты вместе со ставками организация проводит самостоятельно, в зависимости от объёма загрязнений, возникающих по причине осуществления деятельности. Декларация расчёта по подобным платежам состоит из нескольких частей:

В расчёт уплаты со ставками надо включить только те разделы, которые действительно необходимы организации. В зависимости от того, какое негативное воздействие на окружающую среду она оказывает. Например, не нужно прикладывать и заполнять 1-й раздел, если отсутствуют стационарные объекты, которые выбрасывают вредные вещества в окружающую среду.

Есть несколько способов для предоставления декларации вместе со ставками:

В электронном виде декларации и расчёты должны иметь формат XML, как говорит налоговый Кодекс РФ.

В электронном виде декларацию можно не представлять, если плата составляет менее 50 тысяч рублей. В противном случае это требование обязательно для выполнения.

В настоящее время, согласно текущему законодательству, доходы в бюджет по негативному воздействию окружающей среды могут принимать только территориальные управления Федеральной службы по надзору в сфере природопользования.

Коротко такая организация называется Росприроднадзором. Она и определяет, кто платит взносы.

В такие территориальные органы отчётность сдаётся только в скреплённом или , прошитом и пронумерованном виде. Документ подаётся по адресу нахождения стационарного объекта загрязнения, а также там, где проходила государственная регистрация объекта передвижного.

Отдельный расчёт уплаты сдаётся по каждому источнику загрязнения, даже если их несколько. Если несколько объектов загрязнения эксплуатируется на территории одного объекта, уплата отражается по ним в виде единого расчёта. Но лист заполняется отдельно, по каждому из муниципальных учреждений.

Экологические платежи должны перечисляться в бюджет с того момента, как в силу вступило постановление Правительства №344 . Это время считается с 30 июня 2003 года.

С этого времени должны платить налог те предприятия, которые работали и до этого, но экологические сборы не перечисляли. Если компания образовалась позже, то она производит уплату с момента начала деятельности.

По каждому загрязняющему веществу и отходу суммы платежа учитываются отдельно. Это касается и каждого вида топлива, на котором работают передвижные объекты. Рассчитывая уплату за экологические выбросы, надо учитывать несколько факторов:

Выбросы так же требуют определения сразу нескольких показателей:

Наконец, когда считается плата за отходы, опираются на:

Коэффициент с учётом инфляции может добавляться ко всем перечисленным выше схемам. Он устанавливается в Федеральных бюджетах на очередной календарный год.

Нормативные документы, которые действуют сейчас, не предусматривают дополнительного пакета документов к текущей отчётности. Но территориальные органы могут выдвинуть свои требования к предоставлению дополнительных бумаг.

Такая информация особенно важна, если дело касается крупных плательщиков. Иногда хватает лишь одной справки о производственной деятельности предприятия.

У каждого территориального органа свои правила сотрудничества. Лучше заранее об этом узнать, посетив соответствующий офис.

Согласно законодательству, представители и среднего бизнеса также должны составлять отчёт об использовании товаров и отходов.

А затем, согласно действующим нормам, проводить утилизацию. Отчётность направляется представителям территориальных органов Росприроднадзора, до 15 января года, следующего за отчётным периодом.

При этом отчётность должна быть подтверждена не только договорами со сторонними организациями, но и лицензиями этих организаций.

Иначе все документы просто утратят силу. Если документы или подтверждения отсутствуют, к налогу применяют повышающий коэффициент до 0,5 единиц.

Может показаться, что деятельность офисов никак с этим не связана, поскольку их деятельность не влияет на окружающую среду. Но это не так.

Росприроднадзор ждёт, что платежи должны поступать от любых организаций и предприятий. Это касается и тех, кто связан с так называемым офисным бизнесом.

Ведь отходы потребления образуются всегда, включая отработанные лампы накаливания или люминесцентные лампы, мусор, картриджи от оргтехники и так далее.

Но надо учитывать, что экологический сбор должен платить тот, кому отходы принадлежат. И здесь всё снова определяется тем, как заключён договор с организацией, выводящей мусор.

Если он находится в собственности организации – она и платит налог. Если нет – то платить должны те, кто занимается вывозом.

Раздел 2 в отчётности заполняют те организации, у которых есть передвижные источники загрязнения. Не важно, находятся ли они в собственности, или были арендованы.

Для транспортных средств отдельно не устанавливают предельный уровень выбросов в атмосферу. Зато есть технические нормативы по выбросам загрязняющих веществ в атмосферу.

При проведении техосмотра специалисты проверяют, насколько то или иное транспортное средство соответствует указанным требованиям.

Запрещается эксплуатировать транспорт, если он выделяет количество вредных веществ больше, чем указано в действующих нормативах. Или запрет накладывается до тех пор, пока не будут устранены нарушения.

Масса выброса загрязняющих веществ не определяет нормативы по плате. Здесь определяющим фактором выступает разновидность используемого топлива, его вид.

Нормативы нужно умножать на количество топлива, которое было фактически израсходовано. Первичные бухгалтерские документы по учёту помогут точно рассчитать, сколько топлива ушло в том или ином случае. В объёмных единицах топливо учитывается у тех, кто ведёт путевые листы.

Но за тонну топлива отдельно устанавливаются базовые нормативы платы. Литры переводятся в тонны для тех, кто заинтересован в точных расчётах. Для этого объём материала умножаем на плотность.

Если на предприятии образуются отходы 1-4 классов опасности, то паспорта необходимо иметь на каждый из них. Это касается и несортированного мусора, относящегося к бытовым помещениям. Иначе организации грозит штраф за то, что она не выполняет экологические требования. Размер штрафа доходит до 100 тысяч рублей.

Материальные расходы в пределах утверждённых лимитов – вот в какой раздел включают экологические платежи, чтобы правильно рассчитать налог на прибыль. Но при расчёте налога не должны учитываться выбросы, которые выходят за пределы норматива.

Для единого налога на УСНО действуют аналогичные правила. Суммы платы за негативное воздействие на окружающую среду способны уменьшить налоговую базу.

Можно сказать, что экологические платежи – это такие же обычные налоговые сборы, требующие отражения в отчётности.

Но при расчётах налогов их включают лишь в том случае, если они уплачены за предельно допустимые сбросы и лимиты.

Всё остальное – это прочие расходы, которые просто не учитываются для налогообложения. Контролирующие органы могут запросить информацию по отходам, если на предприятии эксплуатируется транспорт, но плата за него не вносится.

При отсутствии реакции на запрос возникает опасность серьёзного штрафа.

Экологический налог в РФ в 2017-2018 году: Детальный обзор и способы расчета

"Бюджетные организации: бухгалтерский учет и налогообложение", 2012, N 4

В соответствии со ст. 3 Федерального закона от 10.01.2002 N 7-ФЗ "Об охране окружающей среды" (далее - Федеральный закон N 7-ФЗ) одним из принципов охраны окружающей среды является платность природопользования и возмещение вреда, нанесенного окружающей среде. Бюджетные организации вне зависимости от того, какие виды деятельности они осуществляют, негативно влияют на окружающую природную среду, в связи с чем являются плательщиками взносов за загрязнение окружающей среды. В данной статье рассмотрим вопрос платы за загрязнение окружающей среды - понятие, размер, сроки внесения и ответственность, к которой могут привлекаться учреждения за нарушения, связанные с природопользованием.

Нормативная база для исчисления юридическими лицами платы за загрязнение окружающей природной среды включает в себя:

К видам негативного воздействия на окружающую среду согласно п. 2 ст. 16 Федерального закона N 7-ФЗ относятся:

Плата за выбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия и ее предельные размеры определяются в соответствии с Порядком N 632. Пунктом 2 Порядка N 632 установлены два вида базовых нормативов платы:

При определении размера платы за негативное воздействие на окружающую среду учитываются нормативы качества окружающей среды, нормативы допустимого воздействия на окружающую среду и т.д. Это нормативы, которые установлены в соответствии с показателями воздействия хозяйственной и иной деятельности учреждения на окружающую среду и при которых соблюдаются нормативы качества окружающей среды (ст. 1 Федерального закона N 7-ФЗ). Из общего числа нормативов выделяют:

Предельно допустимые нормативы и лимиты выбросов и сбросов загрязняющих веществ устанавливаются Минприроды, другими специально уполномоченными государственными органами РФ в области охраны окружающей среды и использования природных ресурсов в соответствии с их компетенцией (п. 2 Постановления N 545 <5>).

<5> Постановление Правительства РФ от 03.08.1992 N 545 "Об утверждении Порядка разработки и утверждения экологических нормативов выбросов и сбросов загрязняющих веществ в окружающую природную среду, лимитов использования природных ресурсов, размещения отходов".

По каждому ингредиенту загрязняющего вещества (отхода), виду вредного воздействия с учетом степени опасности их для окружающей природной среды и здоровья человека в соответствии с положениями Постановления Правительства РФ от 12.06.2003 N 344 "О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления" (далее - Постановление N 344) устанавливаются базовые нормативы платы.

Для отдельных регионов и бассейнов рек устанавливаются коэффициенты к базовым нормативам платы, учитывающие экологические факторы: природно-климатические особенности территорий, значимость природных и социально-культурных объектов.

Дифференцированные ставки платы определяются умножением базовых нормативов платы на коэффициенты, учитывающие экологические факторы.

К базовым нормативам платы применяются поправочные коэффициенты:

Заметим, что в 2012 г. утверждены повышающие коэффициенты в соответствии с п. 3 ст. 3 Федерального закона от 30.11.2011 N 371-ФЗ "О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов": 2,05 для норматива, установленного в 2003 г. Постановлением N 344, и 1,67 для норматива, установленного в 2005 г. Постановлением N 410 <6>.

<6> Постановление Правительства РФ от 01.07.2005 N 410 "О внесении изменений в Приложение N 1 к Постановлению Правительства РФ от 12.06.2003 N 344".

Размер платы за загрязнение окружающей природной среды для конкретного природопользователя определяется в соответствии с требованиями Порядка N 632, при этом расчет производится по каждому виду вредного воздействия. Ниже, в таблице, приведем расчет платы за негативное воздействие на окружающую среду в разрезе видов загрязнений.

| Степень загрязнения | Расчет платы | Пункты Порядка N 632 |

| В пределах допустимых нормативов | норматив платы. 2. Данные произведения суммируются по видам загрязнений | 3 |

| Сверх предельно допустимых нормативов в пределах установленных лимитов | 1. Количество фактических выбросов (сбросов) в пределах утвержденных нормативов умножается на установленный норматив платы. 2. Разница между фактическим количеством выбросов в пределах 3. Полученные произведения суммируются по видам загрязнения | 4 |

| Сверхлимитное | 1. Количество фактических выбросов (сбросов) в пределах утвержденных нормативов умножается на установленный норматив платы. 2. Разница между фактическим количеством выбросов в пределах утвержденных лимитов и фактическим количеством выбросов в пределах нормативов умножается на норматив платы в пределах установленных лимитов. 3. Разница между фактическим количеством выбросов (сбросов) и фактическим количеством выбросов в пределах утвержденных лимитов умножается на норматив в пределах установленных лимитов. 4. Полученные произведения суммируются по видам загрязнения. 5. Эти суммы умножаются на пятикратный повышающий коэффициент | 5, 6 |

| При отсутствии оформленного в установленном порядке разрешения (лимита) <*> |

Обратите внимание! Повышающий коэффициент 5 не применяется к нормативам платы за загрязнение окружающей среды при превышении технических нормативов выбросов в атмосферу, установленных для транспортных средств. Для транспортных средств устанавливается не предельно допустимый уровень выбросов, а технические нормативы выбросов загрязняющих веществ в атмосферный воздух (п. 2 ст. 12 Федерального закона N 96-ФЗ).

Транспорт, в выбросах которого содержание загрязняющих веществ превышает установленные технические нормативы, к эксплуатации и производству запрещается (п. 1 ст. 17 Федерального закона N 96-ФЗ). Проверка транспортных средств на соответствие выбросов вредных веществ в атмосферу техническим нормам проводится в рамках техосмотра (пп. "а" п. 2 Постановления Правительства РФ от 06.02.2002 N 83). Согласно Постановлению Правительства РФ от 05.12.2011 N 1008 "О проведении технического осмотра транспортных средств" к его проведению привлечены частные станции технического осмотра, при этом будут проводиться и замеры на соответствие установленным требованиям содержания загрязняющих веществ в отработавших газах и уровня шума.

Приведем пример расчета платы за загрязнение окружающей среды.

Пример. На балансе бюджетного учреждения образования г. Наро-Фоминска Московской области числятся микроавтобус, работающий на дизельном топливе, и грузовой автомобиль, использующий бензин АИ-80. За I квартал 2012 г. количество израсходованного топлива (по данным путевых листов) в расчете на тонны: микроавтобусом - 1000 л, грузовым автомобилем - 1500 л. Рассчитаем ставку платы за негативное воздействие на окружающую среду в форме выбросов в атмосферный воздух данным автотранспортом загрязняющих и иных веществ.

Нормативы платы за выбросы в атмосферный воздух передвижными источниками (в том числе транспортными средствами) зависят не от массы (объема) загрязняющих веществ, а от вида и массы (объема) используемого топлива (Приложение 1 к Постановлению N 344 в редакции Постановления N 410):

Для расчета платы за негативное воздействие на окружающую среду при эксплуатации автотранспорта нужно установленный норматив умножить на количество топлива, фактически израсходованного за отчетный квартал. Количество израсходованного топлива должно быть подтверждено первичными документами бухгалтерского учета.

1. Рассчитываем ставку платы за загрязнение окружающей среды согласно нормам Постановления N 344:

2. Определяем количество использованного топлива:

3. Рассчитываем плату за негативное воздействие на окружающую среду от передвижных источников загрязнения:

Общая сумма платы - 19,02 руб. (12,51 + 6,51).

В соответствии с положениями Инструкции N 174н <8> в бухгалтерском учете бюджетного учреждения операции по начислению и выплате сумм платы за загрязнение окружающей среды отражаются следующим образом.

<8> Приказ Минфина России от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению". <*> Платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов в пределах нормативов и лимитов осуществляются за счет себестоимости продукции (работ, услуг), а платежи за превышение их - за счет прибыли, остающейся в распоряжении природопользователя (п. 7 Порядка N 632, пп. 7 п. 1 ст. 254 НК РФ).

Плательщики должны самостоятельно произвести расчет и внести соответствующую сумму в доход бюджета. Срок внесения платы за негативное воздействие на окружающую среду установлен Приказом Ростехнадзора от 08.06.2006 N 557 "Об установлении сроков уплаты платы за негативное воздействие на окружающую среду" - не позднее 20-го числа месяца, следующего за отчетным периодом. Отчетным периодом признается квартал.

Коды платежей за негативное воздействие на окружающую среду, в соответствии с Приложением 1 к Указаниям о порядке применения бюджетной классификации РФ <9>, в 2012 г. для бюджетных учреждений следующие.

<9> Приказ Минфина России от 21.12.2011 N 180н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации".

Отчетность по форме, утвержденной Приказом N 204 <10>, представляется плательщиками в одном экземпляре в управления по технологическому и экологическому надзору, межрегиональные управления по технологическому и экологическому надзору, межрегиональные территориальные управления по экологическому и технологическому надзору Ростехнадзора по местонахождению каждой производственной территории, передвижного объекта негативного воздействия, объекта размещения отходов или по своему местонахождению в случае, если разрешительная документация выдана в целом на хозяйствующий субъект. Расчет платы за негативное воздействие на окружающую среду нужно сдавать не позднее 20-го числа месяца, следующего за истекшим кварталом. Заполненный расчет, прошитый, пронумерованный, скрепленный печатью, представляется в орган по месту нахождения и регистрации объекта. Если в отчетном периоде сумма платежа составляет менее 50 000 руб., представления расчета платы в электронном виде не требуется (п. 11 Приказа N 204).

<10> Приказ Ростехнадзора от 05.04.2007 N 204 "Об утверждении формы расчета платы за негативное воздействие на окружающую среду и Порядка заполнения и представления формы расчета платы за негативное воздействие на окружающую среду".

Несвоевременная плата за негативное воздействие на окружающую среду рассматривается как нарушение ст. 8.5 "Сокрытие или искажение экологической информации" КоАП РФ. Согласно нормам этой статьи за сокрытие, умышленное искажение или несвоевременное сообщение полной и достоверной информации об источниках загрязнения окружающей среды предусмотрена ответственность в виде наложения административного штрафа:

Невнесение в установленные сроки платы за негативное воздействие на окружающую среду влечет наложение штрафа (ст. 8.41 КоАП РФ):

О.Бусыгина

Эксперт журнала

"Бюджетные организации:

бухгалтерский учет и налогообложение"

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Государственное образовательное учреждение

высшего профессионального образования

"Российский экономический университет им. Г.В. Плеханова"

Факультет дистанционного обучения

Реферат по дисциплине

"Экономика природопользования"

На тему "Плата за загрязнение окружающей среды"

Работу выполнила

студентка 3 курса ФДО

группы Т-502

Аллямова А.Б.

Москва, 2011г

1.1 Функции платы за загрязнение окружающей среды

1.2 Анализ действующей в России системы платежей за загрязнения окружающей среды и пути ее совершенствования

1.3 Развитие торговли выбросами

Заключение

Список литературы

В последние годы мы часто слышим и употребляем слово "экология", но вряд ли можно считать, что все понимают под ним одно и то же. О том, какой смысл следует вкладывать в это понятие, спорят даже специалисты. А пока они спорят, неспециалисты уже поняли, что такое экологический минимум: это значит -- дышать чистым воздухом, пить чистую воду, есть пищу без нитратов и не светиться в темноте.

Термин "экология" (от греческих "ойкос" -- дом, место обитания, и "логос" --наука) был придуман в 1866 году немецким зоологом Эрнстом Геккелем, который ввел его в обиход для обозначения "общей науки об отношениях организмов к окружающей среде", куда мы относим в широком смысле все "условия существования". Это понятие, первоначально довольно узкое, в дальнейшем расширялось, какое-то время и экология развивалась как одна из биологических наук, изучающая не отдельные организмы, а структуру и функционирование биологических систем -- популяций, видов, сообществ -- и их взаимодействий друг с другом и с окружающей средой. Такое или близкое определение экологии можно найти во многих современных энциклопедиях и справочниках.

Но сейчас понятие "экология" уже далеко вышло за рамки того, что вкладывалось в него Эрнстом Геккелем и что указывается в справочниках и энциклопедиях. Теперь это уже самостоятельная наука об окружающей среде (с точки зрения ее взаимодействий с живыми организмами и, прежде всего с людьми). Ее питает не только и не столько биология, но и почти все науки о Земле -- метеорология, гидрология, океанология, климатология, география, геология с необходимыми для них физико-математическими и химическими методами, а также социология, психология и экономика. Такого расширения содержания экологии и смещения в нем акцентов потребовал стремительный количественный рост человечества, которое начало осознавать опасности, угрожающие всей планете (ядерная катастрофа, возможный парниковый эффект и тому подобное), уже столкнулось в своей практике с ограниченностью природных ресурсов (в том числе энергетических) и воочию увидело губительные побочные воздействия неразумной хозяйственной деятельности на окружающую среду -- экологические катастрофы, как Чернобыль и Арал. В связи с этим современная экология ставит во главу своих интересов взаимодействия человека с экологическими системами, всей окружающей средой. За прошедшие тысячелетия цивилизация и технологии сделали заметный скачок в своём развитии. Изменился вид человеческих поселений, канули в Лету языки древности, сам внешний облик "человека разумного" изменился до неузнаваемости. Но одно в жизни человека осталось неизменным: все, что цивилизация способна собрать в своих амбарах, складировать за высокими заборами специальных баз, распихать по полкам домашних шкафов и холодильников - все это взято из окружающей среды. И весь ритм жизни человечества, как в прошедшие эпохи, так и сегодня, определялся одним - возможностью доступа к тем или иным природным ресурсам. За годы такого сосуществования с природой запасы природных ресурсов заметно сократились. Правда, сама природа позаботилась о том, чтобы обеспечить человека, вечного иждивенца, в том числе и практически неисчерпаемой ресурсной базой. Но природы, как и денег, много не бывает. Не известно, что на этот счет думают все жители планеты, но их влияние на природу ощущается практически везде. Поэтому была введена плата за загрязнение окружающей среды.

Развитие местного самоуправления, а также складывающаяся критическая ситуация в ряде регионов страны вызвала интерес природоохранных органов по введению платы за загрязнение. В некоторых регионах даже при отсутствии необходимых обоснований и расчетов данная плата вводилась "явочным" порядком на основании решений местных исполнительных органов, что в ряде случаев противоречило действовавшему законодательству.

В этой ситуации в 1990 г. по инициативе Государственного комитета СССР по охране природы, местных органов управления в России, Украине и Таджикистане проводился экономический эксперимент по совершенствованию хозяйственного механизма природопользования, который в России охватывал 38 регионов. Целью эксперимента было улучшение состояния окружающей среды в регионах со сложной экологической ситуацией, уточнение методических подходов к определению порядка взимания платы за загрязнение, а также апробирование на практике методов формирования и направлений использования фондов охраны природы в условиях самоуправления и самофинансирования регионов.

Необходимость проведения эксперимента была обусловлена особой сложностью, малоизученностью порядка определения, взимания и использования указанных выше платежей.

Было предложено установить платежи за:

· выброс в атмосферу загрязняющих веществ;

· сброс в водные объекты загрязняющих веществ;

· размещение твердых отходов.

За выбросы (сбросы) загрязняющих веществ и размещение отходов устанавливалось два вида нормативов платы за:

· допустимые (в пределах установленных лимитов) объемы выбросов (сбросов) загрязняющих веществ и размещения твердых отходов;

· превышение допустимых (относительно установленных лимитов) объемов выбросов (сбросов) загрязняющих веществ и размещения твердых отходов.

В ходе эксперимента намечалось решить следующие задачи:

· выявить трудности на пути внедрения платности природопользования;

· уточнить методические подходы к определению размеров и порядка взимания платы за загрязнение окружающей среды;

· апробировать на практике формирование и направление использования фондов охраны природы в условиях самоуправления и самофинансирования регионов.

В ходе эксперимента использовались различные методические подходы по определению платы за загрязнение окружающей среды. По первому методу ставки платежей рассчитывались, исходя из экономического ущерба от загрязнения окружающей среды; по второму -- исходя из затрат, необходимых для достижения определенных экологических целей. Третий вариант расчета нормативов платы за загрязнение, в частности за сброс загрязненных веществ в водные объекты, основывался на определении тарифа в зависимости от количества свежей воды, необходимой для разбавления стоков до нормативного качества. Обобщенный показатель качества водной среды отражает при этом кратность разбавления стоков до необходимых требований. В Ленинградской области, к примеру, данный показатель, рассчитанный по ВПК полн., составил 40,4 м 3 . Тем самым предлагалось установить плату за ассимиляционный потенциал окружающей среды.

Наибольший интерес представляют первые два метода. Третий метод в связи с ограниченностью природных ресурсов (воды) и нереальностью осуществления его на практике (например, для воздуха) в дальнейшем не рассматривается.

Следует отметить, что взимание платы за загрязнение выполняет ряд экономических функций: стимулирующую, аккумулирующую, распределительную и контрольную. В частности, она стимулирует предприятия к снижению вредных выбросов, обеспечивает механизм достижения проектных показателей, а также современного уровня технологий (работа по лучшей технологии), что направлено в целом на обеспечение структурной перестройки экономики. Тем самым у предприятий-загрязнителей складывается альтернатива: продолжать загрязнять, что связано со значительными платежами, влияющими на их хозяйственное положение, или, наоборот, направлять средства на экологическое обновление производства, ресурсосбережение, что ведет к оздоровлению окружающей среды и снижению природоемкости национального дохода. Кроме того, в результате платежей за природопользование образуется устойчивый источник финансирования природоохранных мероприятий в виде фондов охраны природы.

Как показал эксперимент, платежи, установленные на основе ущерба, были весьма высокими, и при существующей тогда системе налогообложения предприятия не могли вынести это непосильное бремя. В то же время данный эксперимент показал действенность и эффективность экономических методов в решении экологических вопросов.

Введение платежей за загрязнение окружающей среды побудило руководителей предприятий найти резервы на приобретение и ввод в действие установок по очистке отходящих газов, очистных сооружений и другого природоохранного оборудования, оказало стимулирующее воздействие на предприятия, которые не имели разработанных и утвержденных томов научно-технических нормативов предельно допустимых выбросов (ПДВ) и предельно допустимых сбросов (ПДС). Под влиянием проведения эксперимента на предприятиях активно проводилась работа по уточнению материалов инвентаризации источников загрязнения окружающей среды, разработка и утверждение норм ПДВ и ПДС.

Результатом введения указанных платежей и проведения связанных с ними природоохранных мероприятий имело место снижение общих выбросов (сбросов) загрязняющих веществ в окружающую среду. Введение указанных платежей способствовало также значительно увеличить средства, выделяемые предприятиями на осуществление природоохранных мероприятий.

Несмотря на различие методических подходов к определению платы, положительным результатом эксперимента можно считать приобретение природоохранными органами практического опыта в использовании экономических методов регулирования природопользования, усиления их роли в управлении качеством окружающей среды. Некоторые природоохранные органы успешно применили систему заключения договоров с предприятиями, где определялись допустимые массы выбросов (сбросов) загрязняющих веществ, нормативы платы за загрязнение и порядок поступления платежей.

Вместе с тем природоохранные органы на местах столкнулись с противостоянием многих министерств и ведомств, нежеланием подведомсвенных им предприятий участвовать в данном эксперименте, что было характерно для предприятий топливноэнергетического комплекса, нефтехимической, лесной и деревообрабатывающей промышленности и др. На ходе эксперимента отрицательно сказалась недостаточная оснащенность предприятий и природоохранных органов контрольноизмерительной аппаратурой и средствами наблюдения, несовершенство действующих форм учета и статистической отчетности. Была выявлена организационная неподготовленность большинства предприятий к переходу на новые методы управления, на многих предприятиях отсутствовали соответствующие службы и специалисты по охране окружающей среды.

Проведение эксперимента дало возможность уже начиная с 1991 г. смягчить социальную напряженность в ряде регионов со сложной экологической ситуацией, усилить материальную заинтересованность и ответственность трудовых коллективов в выполнении природоохранных мероприятий. Введение в практику указанных платежей позволило мобилизовать внутренние резервы предприятий по сокращению загрязнения.

По оценкам, только за счет приведения природоохранного оборудования в нормальное работоспособное состояние и повышение культуры производства можно сократить выбросы загрязняющих веществ на 20--25%. На основе анализа и обобщения итогов эксперимента, апробации методических подходов были разработаны единые нормативы платы за загрязнение и порядок взимания платежей, что можно условно отнести ко второму этапу введения платного природопользования в России. При подготовке новых нормативных документов были заложены принципы, исходя из которых плата за загрязнение должна:

· стимулировать предприятие в осуществлении природоохранных мероприятий и улучшении экологической обстановки в районе, где оно расположено;

· предусматривать платежи за каждый ингредиент загрязнения;

· учитывать региональную экологическую неоднородность территорий.

Данные принципы получили свое отражение в постановлении СМ РСФСР от 9 января 1991 г. № 13 "Об утверждении на 1991 год нормативов платы за выбросы загрязняющих веществ в природную среду и порядка их применения", в котором отражен порядок определения нормативов платы за загрязнение на всей территории России. Отличительной особенностью данного документа является то, что для учета влияния экологического фактора на уровень платы введены коэффициенты экологической ситуации и экологической значимости атмосферного воздуха и почвы территорий, а также водных объектов по бассейнам основных рек.

Принципиальной особенностью данного этапа было то, что нормативы платы рассматривались как часть величины годового удельного экономического ущерба, которая возмещает затраты на предотвращение воздействия выбросов загрязняющих веществ на реципиенты и достижение их допустимого уровня. Для того чтобы экономический механизм взимания платы за загрязнение имел достаточную гибкость предусматривалось зачисление в счет платежей сумм, затраченных предприятием на выполнение природоохранных работ. Такой подход позволяет природоохранным органам стимулировать выделение предприятиями средств на экологические цели.

Главной трудностью введения в практику указанных платежей явилась неподготовленность к этому действующего в то время хозяйственного механизма управления экономикой. Так, например, источник платежей за загрязнения -- прибыль -- к моменту проведения эксперимента был уже распределен между предприятием, министерством и госбюджетом. Поэтому ввести их в практику без некоторого изменения финансовых потоков денежных средств и установления ограничений на размер отчислений из прибыли было невозможно.

После проведения экономического эксперимента в России в соответствии с постановлением Совета Министров РСФСР от 9 января 1991 г. № 13, повсеместно была введена плата за загрязнение окружающей среды.

Плата взималась за:

· сброс в водные объекты или на рельеф местности загрязняющих веществ, в том числе осуществляемый предприятиями и организациями через системы коммунальной канализации;

· размещение отходов.

Устанавливались базовые нормативы платы за предельно допустимые выбросы (сбросы, размещение отходов) загрязняющих веществ в природную среду и их превышение. Указанные нормативы платы устанавливались по каждому ингредиенту загрязняющего вещества (отхода) с учетом степени опасности его для окружающей среды и здоровья человека.

Указанная плата по утвержденным временным нормативам взималась из прибыли, остающейся в распоряжении предприятий, и направлялась в фонды охраны природы, используемые на природоохранные цели. В случае необходимости размер платежей корректировался в сторону снижения с учетом экологических условий, экономического состояния предприятия, а также освоения средств на выполнение природоохранных мероприятий и зачисление их в счет платежей.

С учетом накопленного опыта взимания платежей, Правительством Российской Федерации издано постановление от 28 августа 1992 г. № 632 "Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды воздействия". Согласно данному порядку общая методология определения платежей осталась прежней, но были внесены некоторые изменения в порядок их определения и взимания.

В настоящее время базовые нормативы платы за выбросы в атмосферу загрязняющих веществ от стационарных и передвижных источников охватывают 217 ингредиентов загрязнения, за сброс загрязняющих веществ в поверхностные и водные объекты -- 198 ингредиентов загрязнения. Однако, как показывает мировой опыт и отечественная практика, установление платы по такому чрезмерно детальному охвату ингредиентов не вполне оправдано. Тем более, что отсутствуют достаточно эффективные методы и надежные средства контроля отдельных ингредиентов выбросов. По нашему мнению, целесообразно ограничить количество ингредиентов выбросов загрязняющих веществ, по которым устанавливается плата, до 20-- 30. Среди ингредиентов, которые являются наиболее существенными по объему выбросов в атмосферу, можно рассматривать твердые частицы пыли, NO x , SO 2 , СО (СО 2) и некоторые другие. С другой стороны, имеются такие ингредиенты загрязнения, например, ртуть, тяжелые металлы и др., разрешение на выброс которых из-за их высокой токсичности не должно выдаваться, как это практикуется за рубежом.

Базовые нормативы платы за выбросы (сбросы) конкретных загрязняющих веществ определяются как произведение удельного экономического ущерба от выбросов (сбросов) загрязняющих веществ в пределах допустимых нормативов или лимитов на показатели относительной опасности конкретного загрязняющего вредного вещества для окружающей среды и на коэффициенты индексации платы.

Базовые нормативы платы за размещение отходов определяются как произведение удельных затрат на размещение единицы (массы) отхода IV класса токсичности на показатели, учитывающие классы токсичности отходов, и на коэффициенты индексации платы.

Для расчета платежей принимались следующие величины удельного экономического ущерба (в ценах 1990 г.):

1) от выбросов зафязняющих веществ в атмосферу в пределах допустимого норматива выброса и лимита (временно согласованного выброса) -- 3,3 руб. /усл. т;

2) от сбросов зафязняющих веществ в водные объекты в пределах допустимого норматива сброса и лимита (временно согласованного сброса) -- 443,5 руб. /усл. т;

3) от размещения:

· нетоксичных отходов добывающей промышленности -- 0,1 руб./т;

· нетоксичных отходов перерабатывающей промышленности -- 4,6 руб./м 3 ;

· токсичных отходов -- 80 руб./т.

Базовые нормативы платы за размещение отходов устанавливаются дифференцированно в зависимости от класса опасности.

Существующая система платежей за загрязнение окружающей среды имеет ряд существенных недостатков. Главный из них -- низкий уровень платежей. Плата за загрязнение сейчас настолько мала, что предприятиям стало гораздо выгоднее загрязнять окружающую среду, вносить за это плату в экологические фонды и не осуществлять природоохранные мероприятия. В России, например, базовые ставки за сброс фосфора и азота в водные объекты, соответственно в 165 и 900 раз меньше, чем в Германии. Кроме того, по сравнению с 1991 г. произошло относительное снижение их в результате несоответствия индексации базовых ставок платежей уровню инфляции.

Ожидаемые изменения по платности природопользования связаны с введением нового Налогового кодекса Российской Федерации. Согласно проекту данного Кодекса, вместо платежей за загрязнение окружающей среды, вводится экологический налог.

Методология установления экологического налога осталась такой же, что и при установлении платежей со всеми ее недостатками. При дальнейшем совершенствовании платного природопользования платежи за загрязнение окружающей среды должны рассматриваться как важнейший элемент общей системы хозяйственного механизма экологически безопасного и устойчивого развития экономики. В этой системе они должны иметь строго целевое назначение, тесно быть увязаны с экологическими ограничениями на хозяйственную деятельность, экологическими сертификатами, стандартами на предельный выброс (сброс) загрязняющих веществ, а также с возможностями нашего общества по выделению необходимых материальных и финансовых средств на защиту окружающей среды опт загрязнения.

Новая система платежей (налогов) должна включать плату за выбросы (сбросы) загрязняющих веществ:

· в пределах стандарта (норматива);

· в пределах между стандартом и лимитом;

· сверх установленного лимита.

Плата за загрязнение окружающей среды в пределах стандарта должна представлять собой плату за право пользования ассимиляционным потенциалом территории. Сумма загрязняющих веществ, выбрасываемых предприятиями, в пределах стандарта не должна превышать установленной квоты на выбросы этих веществ на данной территории. Указанная плата в дальнейшем должна перерасти в экологический налог и использоваться на социально-экономическое развитие общества. Другие виды плат должны направляться в экологические фонды и использоваться на природоохранные цели.

В идеальном случае система платного природопользования должна включать как платежи, так и налоги. Налог должен устанавливаться за выбросы (сбросы) загрязняющих веществ в пределах стандарта, а платежи за выбросы (сбросы) -- в пределах между стандартом и лимитом и сверх установленного лимита. Экологический налог должен представлять собой своеобразную плату за пользование ассимиляционным потенциалом территории, взиматься в бюджет и использоваться на социально-экономические нужды общества.

Следует помнить, что в условиях рыночной экономики движущим мотивом и определяющей целью производства при прочих равных условиях является извлечение максимальной прибыли. Этой цели в конечном счете практически подчиняются все хозяйственные решения. Следовательно, если мы не создадим экономический механизм, который бы адекватно отражал ущерб от загрязнения окружающей среды в хозяйственной деятельности предприятий, то рыночные отношения будут способствовать разрушению природной среды. Поэтому налог и платежи за загрязнение окружающей среды должны постепенно повышаться до оптимального уровня при одновременном уменьшении других видов налогов.

Дальнейшее совершенствование экономического регулирования природопользования предполагает введение платы за загрязняющие вещества, оказывающие влияние на глобальное изменение климата (СО 2), разрушающие озоновый слой Земли и др. На указанные вещества следует установить специальный экологический налог. Определение размера данного налога (или платежа) может осуществляться:

· исходя из удельных общественно необходимых затрат на подавление этих веществ или их замену (последнее касается озоноразрушающих веществ);

· на основе установленного мировым сообществом согласованного норматива.

Очевидно, что в перспективе мировое сообщество перейдет к квотированию выбросов загрязняющих веществ на душу населения и оказывающих влияние на глобальные изменения в биосфере и установлению налога на эти вещества.

В последнее время за рубежом особое внимание уделяется так называемым "зеленым" налогам. Так, в 1989 г. Конгресс США установил налог на продажу озоноразрушающих хлорфторуглеродов (ХФУ) с целью снятия этих продуктов с производства. Наиболее широко используемые ХФУ облагаются налогом в размере 3,02 долл./кг, а к 1999 г. данный налог возрос до 10,8 долл./кг. Во многих странах введены энергетические налоги (налог на бензин, пошлины на импортируемую нефть и на содержание углерода в твердом топливе). В 1990 г. в рамках исследовательской программы изучался эффект введения налога на углерод с 11 долл./т в 1991 г. до 111 долл./т в 2000 г. Вопрос о введении "зеленых" налогов широко дискутируется в ЕС, где поддерживается идея введения как совместных налогов для стран ЕС на выброс углерода, так и введение их отдельными странами, такими как Бельгия, Дания, Франция и Германия. Однако менее богатые страны опасаются, что согласованный налог окажется слишком высоким, что подвергнет опасности их экономический рост, в то время как Нидерланды опасаются, что этот налог будет слишком низким. Отметим, что налоги на углерод введены в начале 90-х годов в Финляндии и Нидерландах и в других странах. В России введение указанного налога (платы) находится в стадии методической проработки.

Следует учитывать, что плата за загрязнение окружающей среды за рубежом имеет значительные особенности. В Нидерландах платежи за загрязнение вод устанавливаются как для непосредственных, так и для косвенных источников загрязнения. Расчеты платежей осуществляются исходя из общего поступления загрязняющих веществ и суммарных затрат на очистку. Во Франции загрязнители облагаются платежами, а предприятия, устанавливающие очистное оборудование, получают субсидии. В основе платы за загрязнение в ФРГ лежит стоимость предупреждения ущерба от загрязнения или стоимость программ по осуществлению природоохранных мероприятий. Благодаря введению в ФРГ налога на СО 2 намечено к 2005 г. снизить выбросы окислов углерода в атмосферу на 25%. Этот налог коснется в основном крупных производителей энергии и автотранспортных средств. В целом в ЕС принцип "загрязнитель платит" является одним из основных в реализации экологической политики, начиная с 1972 г., а с 1986 г. стал в ЕС законодательным актом, согласно которому загрязнитель оплачивает расходы на меры по предупреждению загрязнения среды. В Японии в соответствии с принятым в 1970 г. Законом о борьбе с загрязнением атмосферного воздуха действует система денежной компенсации за ущерб здоровью пострадавшим от загрязнения, выплата которой производится владельцами предприятий-загрянителей. Любые мероприятия, создающие дополнительные нагрузки на окружающую среду, облагаются в Швейцарии налогами, а мероприятия, снижающие такие нагрузки, стимулируются субсидиями. С точки зрения охраны окружающей среды важное значение имеет вступивший в силу в Австрии в 1986 г. налог на охрану почв, который взимается в виде налога на применение минеральных удобрений.

Что касается методологии установления платежей за размещение отходов, то она также требует совершенствования. Токсичные и опасные отходы должны храниться, перерабатываться или уничтожаться только специализированными, имеющими на это право, предприятиями. Плата за их размещение должна быть такой, чтобы возместить затраты указанных предприятий, обеспечить необходимый уровень прибыли и экологическую безопасность процесса.

При этом экономические нормативы платы за размещение отходов в пределах лимита могут разрабатываться на основе затрат:

· на размещение (захоронение, хранение) отходов предприятий и региона в целом;

· на использование отходов;

· на разработку и создание малоотходных технологий.

Одновременно следует совершенствовать налоговую политику в отношении предоставления льгот предприятиям, использующим отходы. В этой связи заслуживает внимания опыт ФРГ и других стран, где установлена плата (налог) за упаковку как форма борьбы с образованием отходов.

Действующая в настоящее время в России система платежей должна дополняться платой за другие виды вредного воздействия на окружающую среду (шум, вибрация, тепловое загрязнение, радиационные воздействия, бактериологическое загрязнение и др.). Такая плата применяется в отдельных регионах России (например, плата за шумовое и бактериологическое загрязнение -- в Нижегородской области) и по мере отработки методических подходов к ее применению будет внедряться на всей территории страны.

Таким образом в соответствии с Федеральным законом от 10 января 2002 г. "Об охране окружающей среды" (ст. 16) выделены следующие виды негативного воздействия на окружающую среду, которое является платным.

К видам негативного воздействия на окружающую среду относятся:

· выбросы в атмосферный воздух загрязняющих веществ и иных веществ;

· сбросы загрязняющих веществ, иных веществ и микроорганизмов в поверхностные водные объекты, подземные водные объекты и на водосборные площади;

· загрязнение недр, почв;

· размещение отходов производства и потребления;

· загрязнение окружающей среды шумом, теплом, электромагнитными, ионизирующими и другими видами физических воздействий;

· иные виды негативного воздействия на окружающую среду.

Важно отметить, что внесение платы за загрязнение окружающей среды не освобождает субъектов хозяйственной и иной деятельности от выполнения мероприятий по охране окружающей среды и возмещения вреда окружающей среде.

Поскольку нагрузка на окружающую среду в России на обозримый период времени остается достаточно высокой, приходится все более ужесточать экологические лимиты и ограничения. Вопрос заключается в том, какие инструменты необходимо привлечь для осуществления экологически ориентированной экономики? Как показывает опыт природоохранной работы в США и других странах, особая роль при этом принадлежит продаже прав на загрязнение. США, к примеру, перешли к торговле разрешениями на выброс загрязняющих веществ или к торговле излишками сокращения выбросов начиная с 1984 г. Суть такого подхода сводится к тому, что фирма, сумевшая снизить суммарный выброс загрязняющего вещества на своем предприятии ниже установленного ему уровня, имеет право продавать излишки сокращения выбросов, например, соседней фирме данного региона или использовать их в интересах реконструкции или расширения собственного производства. Данный подход позволяет сократить суммарный выброс загрязняющих веществ при меньших затратах, расширить самостоятельность фирмы в принятии решения о стратегии сокращения выбросов, а также стимулировать инвестиции в более совершенное очистное оборудование.

В основе политики торговли излишками сокращения выбросов лежит процедура компенсации и так называемый "бабл-принцип" (от англ. bubble -- пузырь) или "принцип пузыря". В этом случае в качестве источника загрязнения берется не отдельная труба, а все предприятия в целом или даже группа предприятий отдельного региона. В рамках определенной территории устанавливается общая допустимая норма выброса того или иного загрязняющего вещества, т. е. предполагается, что предприятия находятся как бы под "региональным" куполом, в пределах которого им необходимо выдерживать определенный объем выбросов для выполнения экологических стандартов. В рамках этого допустимого объема выбросы из отдельных труб предприятия определяют сами. Такой подход предполагает также отказ от единых технических требований к источникам загрязнения и допускает возможность выбора предприятиями самых различных способов достижения общего норматива выброса за счет перехода на более "чистый" вид топлива, замены технологий, изменения профиля производства, сокращения его объема или даже закрытия наиболее "грязных" производств.

Данный метод, применяемый к уже действующим предприятиям, стимулирует внутри- и межпроизводственное разделение труда, благодаря чему создается возможность уменьшения совокупных природоохранных издержек. "Бабл-принцип" предусматривает также, что предприятия, нашедшие эффективные и недорогие методы борьбы с загрязнением, могут поддерживать выбросы ниже установленного стандарта. Благодаря этому другие предприятия, для которых борьба с выбросами обходится дороже, могут продолжать загрязнять среду, но в пределах регионального лимита. В итоге совокупные затраты на достижение регионального лимита оказываются меньше, чем если бы предприятия достигли его самостоятельно. Таким образом, общий объем загрязнений в регионе остается прежним или даже сокращается.

Данный подход соответствует основным положениям экологизации экономики в России, согласно которым предусматривается возможность размещения новых мощностей в районах с повышенной экологической нагрузкой лишь в том случае, если это будет сопровождаться более значительным сокращением выбросов на действующих предприятиях.

Следует отметить, что подобного рода методы не являются чисто рыночными в том смысле, что правила их использования устанавливаются государством, а основой остается уровень экологических стандартов. Их рыночный элемент состоит в том, что компании могут продавать "излишки" загрязнений друг другу, т. е. какой- либо фирме может быть более выгодно купить "сэкономленные" другой фирмой загрязнения взамен установки дополнительного очистного оборудования. К середине 80-х годов, к примеру, общая экономия от всех "пузырьков" в США составила более 1 млрд долл. В среднем для предприятия экономия от использования данного метода составила 3 млн долл. по сравнению с теми средствами, которые были бы необходимы для достижения стандартов. Действуют специальные "банки", где сокращенные ниже установленного стандарта излишки загрязнения можно накапливать с тем, чтобы в дальнейшем использовать на этих же предприятиях или продать другим фирмам.

Основные положения данного подхода могут использоваться как в отношении выбросов в атмосферу, так и для регулирования сбросов в водные объекты.

Другой подход касается преимущественно новых предприятий или модернизации действующих. Для их введения в строй в промышленно освоенных районах требуется, чтобы предприниматели в качестве компенсации причиненного ущерба сократили загрязнение на одном из действующих предприятий в объеме, эквивалентном вводимому новому источнику загрязнения. Тем самым процедура компенсации выбросов предполагает торговлю излишками их сокращения между предприятиями при условии, что эти излишки более чем компенсируют выбросы купившего их предприятия.

Политика торговли правами на загрязнение предполагает также использование метода, согласно которому фирма, уклоняющаяся от установки собственного очистного оборудования, должна оплатить часть стоимости такого оборудования, установленного на предприятиях других фирм. К началу 90-х годов в США было заключено более 10 тыс. подобных сделок.

Очевидно, что при помощи экономических инструментов экологические цели переводятся в плоскость экономических измерений и включаются в общую систему экономических интересов природопользования. Например, издержки загрязнения, которые для природопользователя являются внешними, поскольку он загрязняет, а ущерб терпят другие, преобразуются во внутренние, так как за каждую единицу выброса нужно платить. В этих условиях рынок заставляет производителя считать издержки и выбирать наиболее эффективный вариант. Если же предприятия начинают торговать между собой разрешениями на выбросы, то снимается вопрос установления индивидуальных лимитов, при этом достаточно ограничиться установлением нормативных значений качества окружающей среды.

Следующая возможность достижения поставленных экологических целей заключается в том, чтобы увязать пользование ресурсами окружающей среды с обладанием гарантированными правами пользования окружающей средой. Право на выброс в окружающую среду определяется в данном случае в виде экологических лицензий и сертификатов, а количество выбросов регулируется числом выданных лицензий. Таким образом, природопользователь, который хочет иметь разрешение на выбросы, должен владеть соответствующим количеством лицензий. Поскольку лицензии продаются, данный производитель может получить достаточное их количество на рынке, а не требующиеся более права на загрязнение продать. При введении такой системы лицензии должны быть распределены между потенциальными загрязнителями, что может быть осуществлено, в частности, через аукцион. При этом лицензии переходят к пользователям с наивысшей платежеспособностью. Однако данный подход не всегда является приемлемым для предприятий, которые уже эксплуатируют определенные технологические установки. К тому же возникает угроза существования действующим фирмам, если они не смогли бы приобрести такие лицензии или смогли бы, но только по очень высокой цене.

В данном случае может быть применен метод, согласно которому лицензии должны выдаваться предприятиям-загрязнителям пропорционально фактическому (или разрешенному) уровню загрязняющих веществ к некоторому исходному моменту времени, а перераспределение лимитов может происходить через торговлю на рынке. Поскольку лицензии выдаются только в допустимом объеме, гарантируется соблюдение общего объема загрязняющих веществ. Чтобы соблюдать затраты в ограниченном количестве, целесообразно применить подход по декларированию природопользователями своих выбросов, аналогично налоговым декларациям о доходах (отметим, что такой подход уже практикуется в ЕС).

Однако нужно учитывать, что рыночные структуры могут воспрепятствовать эффективной торговле правами на загрязнение. В результате возникает стимул сократить объемы загрязнения настолько, чтобы возникающие при этом затраты были меньше, чем цена лицензий.

Природопользователи, которые не могут снизить свой уровень выбросов в равной мере, должны покупать дополнительные сертификаты. Таким образом, можно обеспечить уменьшение загрязнения, не проверяя в отдельности каждую установку на предмет ее допуска к эксплуатации.

Рассмотрим ситуацию, характерную для России, когда государство является собственником прав на выбросы. В этом случае государство через систему лицензий, лимитов и квот предоставляет предприятиям возможность выбрасывать загрязняющие вещества, внося за это плату. Затем государство может приватизировать часть лицензий на загрязнение или сдавать их в аренду. Поэтому независимо от того, какое первоначальное условие было поставлено (либо права на загрязнение распределяются между предприятиями по практике США, либо изначально государство является держателем прав на загрязнение -- практика России), введение возможности торговли лицензиями на загрязнение и правовое закрепление этой процедуры приводит к формированию рыночной системы регулирования нагрузки на окружающую среду. Контрагентами этой системы могут выступать:

1. Собственник лицензии на загрязнение. Собственники подразделяются на:

· а) самостоятельно осуществляющего предпринимательскую деятельность и загрязняющего окружающую среду;

· б) сдающего ее в аренду;

· в) замораживающего ее с целью снижения вредного воздействия на окружающую среду. Сюда относятся и общественные организации экологического профиля, выкупающие указанные лицензии с целью снижения нагрузки на окружающую среду;

· г) собственника определенного массива лицензий (государство, территориальный орган управления, лизинговая фирма-банк, фонд и т. п.), сдающего лицензии в аренду, либо использующего систему платежей за загрязнение.

2. Арендатор лицензии, который обслуживает, как правило, более или менее значимый источник загрязнения.

1. Предприниматель, рассчитывающийся за загрязнение по факту выбросов.

2. Независимый орган, занимающийся эмиссией лицензий для каждой территории.

3. Контролирующие и арбитражные органы, следящие за соблюдением условий лицензирования и гарантирующие соблюдение прав контрагентов системы. При этом в системе возникают отношения собственности на лицензии, арендные отношения, купли- продажи, а также отношения по поводу использования возможности загрязнять без лицензии, вступая в арендные отношения с собственником лицензии.

Рассмотрим такие экономические инструменты, которые охватывают собственно лицензии на право выброса, арендные платежи за право пользования лицензией и платежи за выбросы, вносимые предприятиями собственнику лицензии. Порядок функционирования данной системы управления выбросами может быть следующим.

Первоначально определяется допустимый объем выбросов для каждой конкретной территории. На этом этапе можно исходить из экологической емкости территории или учитывать критические нагрузки на состояние эколого-экономической системы. Затем на эту величину выпускаются лицензии, которые впоследствии могут перераспределяться между контрагентами описанной выше системы.

Возникает вопрос, где взять средства на компенсацию ущерба реципиентам и на реализацию природоохранных программ?

Имеются две возможности. Во-первых, введение специального налога на недвижимость наряду с существующим, который уплачивают собственники лицензий (например, в процентах от объема разрешенного лицензией выброса). Однако такой способ налогообложения будет стимулировать наиболее полное использование лицензий, что не вполне желательно с точки зрения задач поэтапного сокращения объема выбросов. Поэтому целесообразно использование другого способа, суть которого заключается в том, что наряду с описанной выше системой экономических взаимоотношений вводится дополнительная плата на охрану и воспроизводство окружающей среды -- плата за пользование ассимиляционным потенциалом территории. Эти платежи целесообразно ввести по типу платежей, применяемых в настоящее время в России, когда первоначально определяется требуемый объем инвестиций (затрат) для реализации природоохранных мер на рассматриваемой территории, а затем эти затраты распределяются между загрязнителями пропорционально их воздействию на окружающую среду. В результате предприятие должно иметь лицензию, арендный договор или договор с собственником лицензии на право выбросов, а также вносить платежи за загрязнение. Таким образом, наряду с развитием рынка разрешений на выбросы формируется система сбора средств на реализацию природоохранных мероприятий. Такую систему экономических взаимоотношений по поводу использования ассимиляционного потенциала природной среды можно сравнить с системой торговли любыми другими ресурсами или продуктами. Кроме того, можно предусмотреть специальные механизмы сокращения содержания лицензии в момент ее перепродажи. Для этого может быть установлен определенный норматив, например, 0,1. Тогда при покупке права на выбросы 1 т определенного загрязняющего вещества покупатель может осуществить выбросы только в объеме 0,9 т. Как показывает анализ мирового и отечественного опыта в данной области, ближайшей целью экологической политики здесь является создание рынка купли-продажи прав на загрязнение для осуществления оптимизации природопользования с помощью рыночных отношений. Задача состоит в том, чтобы обеспечить заданное сокращение выбросов в пределах установленных лимитов, а, следовательно улучшить экологическую обстановку при минимальном уровне затрат. Экономической предпосылкой для создания такого рынка, как уже отмечалось, является разный уровень удельных затрат по предприятиям на сокращение одного и того же ингредиента загрязнения. В перспективе система платежей за выбросы должна быть модифицирована и увязана со стандартами по отдельным технологиям и видам производств. Для внедрения такой системы в практику требуется:

· проведение экологической аттестации технологий и производств с указанием фактических и потенциально возможных выбросов при условии достижения мировых стандартов;

· техническое перевооружение предприятий с определением сроков и необходимых средств для достижения указанных стандартов.

Предполагается также введение торговли лимитами выбросами между предприятиями при обязательном условии соблюдения нормативов экологической безопасности на данной территории. Торговля лимитами вредных воздействий должна производится под контролем природоохранных органов и при их участии путем выкупа за счет средств экологических фондов части лимитов у загрязнителей с целью финансового регулирования рынка этого вида услуг. Образующиеся на рынке ставки платежей за загрязнение должны учитываться при установлении субсидий предприятиям за такое снижение. Продуктивность права пользования ресурсами окружающей среды и права на загрязнение вытекает из того, вложение какого капитала оно делает излишним. Опыт внедрения экономических инструментов охраны окружающей среды, в частности, платы за загрязнение за рубежом и в России за последние 10 лет позволяет утверждать, что механизм торговли правами за загрязнение окружающей среды и компенсационных соглашений для управления выбросами загрязняющих веществ могут использоваться как на внутреннем рынке, так и в международной практике. Данное положение можно проиллюстрировать на примере международного регулирования выбросов парниковых газов на основе торговли правами на загрязнение. Особую актуальность это получило после Конференции ООН по изменению климата в г. Киото (декабрь 1997 г.), где мировому сообществу впервые удалось договориться о взаимоприемлемых количественных обязательствах по ограничению и сокращению объема техногенных выбросов парниковых газов (основу которых составляют углекислый газ, метан, азотные соединения).

Суть данного подхода состоит в следующем: развитые страны, как и страны с переходной экономикой, приняли обязательства по сокращению выбросов парниковых газов, а в качестве точки отсчета (базового уровня) взят 1990 г. Присоединившиеся к Конвенции страны к 2000 г. должны сократить свои выбросы до базового уровня. К примеру, к 2008 г. США обязаны снизить загрязнение атмосферы на 3%, страны ЕС -- на 8%, Япония -- на 6%. По прогнозам, Россия в обозримом будущем не будет полностью использовать свои квоты и в 2010 г. выбросы страны составят лишь 92--96% от уровня 1990 г. В этих условиях возникает реальная возможность торговли неиспользованными квотами на выбросы парниковых газов в размере 250 млн т ежегодно при рыночной цене одной тонны 10 долл. США. Продавая квоты на выбросы парниковых газов, которые связаны с потеплением климата, странам-загрязнителям, Россия только за период до 2005 г. может получить не менее 18 млрд долл. Объем таких сделок до уровня 2008 г., согласно расчетам может возрасти до 14,7--22,9 млрд долл. Таким образом, ежегодно Россия может получать на мировом рынке по продаже квот на выбросы в атмосферу парниковых газов до 5 млрд долл. Однако выигрыш на рынке квот прямо связан с необходимостью технологического перевооружения производства, следования мировым стандартам энергоэффективности, принципам устойчивого ведения лесного хозяйства и т. д. Использование рыночных отношений в мировой хозяйственной практике является важным фактором, способствующим достижению экологических норм эффективным способом. В рекомендациях Исполнительного органа по Конвенции о трансграничном загрязнении на большие расстояния прямо указывается, что основной акцент должен быть сделан на экономических методах и механизмах как ведущих средствах борьбы с трансграничными выбросами. Особая роль при этом, как показывает опыт природоохранной работы в ряде зарубежных стран, принадлежит продаже прав на загрязнение. С точки зрения регулирования глобальных экологических процессов, например, снижения выбросов СО 2 , влияющих на изменение климата, может использоваться подход "нулевого выброса", когда сопоставляются выбросы государства или отдельного региона со способностью их территории к ассимиляции и нейтрализации данных выбросов. Россия, особенно ее Азиатская часть с высоким потенциалом сибирских лесов к нейтрализации выбросов СО 2 , не превышает условную квоту, которая складывается по данному критерию. Ряд государств, таких, как США, Германия и некоторые другие, уже значительно превысили свою "квоту" как по потреблению кислорода из мировой экосистемы в расчете на единицу территории, покрытой лесом, так и с учетом их выбросов и других антропогенных воздействий на окружающую среду. Однако эти страны в силу принятых повышенных экологических обязательств перед мировым сообществом заинтересованы в перераспределении средств в целях поиска эффективных межгосударственных механизмов регулирования глобальных проблем на основе принципа "затраты-выгоды". Зарубежные государства проявляют заинтересованность и готовность со своей стороны выделить необходимые инвестиции и компенсационные платежи в том случае, если Россия обеспечит такое сокращение вредных выбросов, в частности СО 2 , которое учитывало бы интересы зарубежных партнеров по выполнению их экологических обязательств. Такой подход, на наш взгляд, может быть реализован в виде следующих этапов:

1. Проведение эколого-экономической оценки современного уровня выбросов СО 2 в России.

2. Определение объектов регулирования и приоритетных мероприятий (совершенствование технологий, изменение структуры производства и потребления, энергосбережения и др.), направленных на снижение данных выбросов.

3. Оценка необходимых затрат по приоритетным мероприятиям с учетом их этапности.

4. Определение эффективности для государств -- участников проекта мероприятий по снижению выбросов СО 2 по критерию "затраты-выгоды".

5. Выработка рекомендаций по экономическому регулированию снижения выбросов, включая платежи за загрязнение и компенсационные мероприятия (например, лесонасаждения), торговлю правами на выбросы, меры государственного субсидирования, в том числе -- предоставление технологической помощи, ноу-хау и др.

Рост затрат на каждую последующую единицу снижения выбросов создает экономические предпосылки для межгосударственного регулирования трансграничных потоков и выбросов СО 2 . Компенсационные платежи в рамках купли-продажи экологических сертификатов могли бы также выступать в форме предоставления ноу- хау, современных экологически чистых технологий и оборудования, управленческого опыта и др. В такой системе рыночных взаимоотношений обмен сам по себе мобилизует финансовый перенос из стран, где сокращение выбросов в окружающую среду относительно дорог, в страны, где уменьшение выбросов обходится более дешево. Предположительно такой "поток" потечет из Западной Европы в Восточную. В этих условиях путем выбора эффективной политической и экономической стратегии в области снижения трансграничного переноса, зарубежные страны могут обеспечить более значительное снижение SO 2 , NO x , СО 2 за счет применения новых технологий, субсидий и других инструментов на межгосударственном уровне.

Механизм обмена обязательствами по снижению загрязнения должен включать в себя и "расценки обмена", поскольку издержки на предотвращение загрязнения отличаются в различных странах. Основой этих расценок может служить расчет экономического ущерба от загрязнения окружающей среды. Существует множество возможностей в обмене эмиссионными лицензиями между отдельными странами, при этом необходимо соблюдать стоимостные дифференциации.

1.4 Виды вредного воздействия, за которые взимается плата

Порядок, утвержденный Постановлением № 632, предусматривает взимание платы за следующие виды вредного воздействия на окружающую природную среду:

· выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников;

· сброс загрязняющих веществ в поверхностные и подземные водные объекты;

· размещение отходов;

· другие виды вредного воздействия (шум, вибрация, электромагнитные и радиационные воздействия и т. п.).

Плата за негативное воздействие на окружающую среду установлена как в отношении стационарных, так и в отношении передвижных источников загрязнения. К стационарным источникам относят объекты, прочно связанные с землей (котельные; производственные объекты, осуществляющие выброс (сброс) загрязняющих веществ и т. п.). Передвижными источниками являются, например, транспортные средства (автомобили, автобусы, воздушные или морские суда и т. п.).

Сущность окружающей среды, виды и источники ее загрязнения. Порядок взимания и исчисления платы за загрязнение окружающей среды и размещение отходов. Финансирование природоохранных мероприятий. Совершенствование системы экологических платежей в России.

курсовая работа , добавлен 17.12.2013

Характеристика природных условий территории. Оценка воздействия предприятия на окружающую среду. Расчет платы за загрязнение окружающей среды цеха водоканализации ООО "Заводские Сети", расположенного в Автозаводском районе города Нижнего Новгорода.

курсовая работа , добавлен 11.12.2012

Загрязнение окружающей среды и организация охранной деятельности, направленной на спасение природы. Единство биосферы и всей окружающей среды. Распространение на Земле человека как биологического вида. Глобальные экологические проблемы современности.

презентация , добавлен 29.03.2014