Organizacje i osoby korzystające w swojej pracy z obiektów negatywnie wpływających na środowisko są zobowiązane do przekazywania do budżetu opłat za zanieczyszczenia środowisko(ZOK). Przez takie obiekty rozumie się budynki, budowle i inne źródła, które emitują odpady do atmosfery lub odprowadzają do środowiska wodnego.

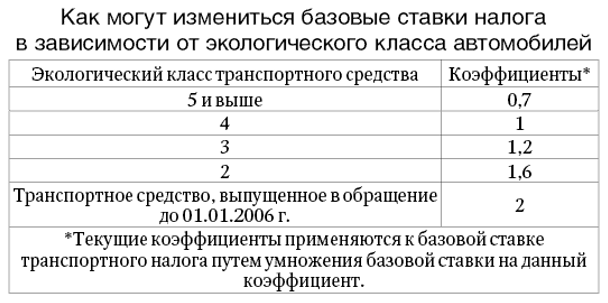

Należy pamiętać, że pojazdy ze spalinami nie są związane z taką opłatą. Organizacje, które mają pojazd z 1 w swoim bilansie, są zwolnione z opłaty za negatywny wpływ o środowisku (pismo Ministerstwa Zasobów Naturalnych nr 12-47/5413 z dnia 10 marca 2015 r.).

Do opłacenia AIA zobowiązane są następujące organizacje i przedsiębiorcy:

Ta płatność nie jest przewidziana w kodeksie podatkowym, to znaczy nie jest podatkiem, ale każdy musi ją przekazać, niezależnie od tego, z jakiego systemu podatkowego korzysta organizacja. Wymóg ten dotyczy również organizacji zagranicznych, są one również zobowiązane do przekazywania płatności za zanieczyszczenie środowiska.

Nie ma znaczenia, kto jest właścicielem obiektu będącego źródłem zanieczyszczenia. Nawet jeśli organizacja wydzierżawi ten obiekt lub odda go do użytku bezpłatnie, ten, kto faktycznie z niego korzysta, zapłaci za zanieczyszczenie.

Te organizacje lub przedsiębiorcy, którzy prowadzą swoją działalność wyłącznie na obiektach o IV kategorii zagrożenia, nie muszą płacić opłat za AIA. IV kategoria zagrożenia obejmuje przedmioty:

Jeśli organizacja ma kilka obiektów, ale tylko część z nich należy do IV kategorii zagrożenia, wówczas opłata za zanieczyszczenie będzie musiała zostać przekazana za wszystkie obiekty przedsiębiorstwa, w tym kategorię IV.

Rosprirodnadzor kontroluje naliczanie i przekazywanie opłat. Organizacje, które obsługują obiekty, które mają negatywny wpływ na środowisko kategorii zagrożeń I-IV, są zarejestrowane w Rosprirodnadzor. W tym celu dla każdego obiektu składany jest wniosek w określonej formie (zatwierdzonej przez Ministerstwo Zasobów Naturalnych Rosji nr 554 z 23 grudnia 2015 r.). Należy to zrobić nie później niż 6 miesięcy od rozpoczęcia działania takich obiektów.

Za naruszenie terminu rejestracji w organach Rosprirodnadzor organizacji grozi grzywna (art. 8.46 Kodeksu wykroczeń administracyjnych):

Rejestracja obiektu trwa nie dłużej niż 10 dni roboczych, po czym do organizacji przesyłane jest zaświadczenie o rejestracji.

Opłata za negatywny wpływ na środowisko obejmuje: następujące typy płatności:

Wszystkie przedsiębiorstwa i przedsiębiorcy, którzy są zobowiązani do zapłaty za AIA, składają oświadczenie do Rosprirodnadzor w lokalizacji obiektu. Ponadto, jeśli istnieje kilka obiektów będących źródłem zanieczyszczenia i znajdują się one w różnych podmiotach Federacji Rosyjskiej, należy zgłosić każdy z nich. Dla każdego obiektu w ramach jednego podmiotu konieczne jest zgłoszenie w jednym oświadczeniu z podziałem obiektów na różne gminy.

Termin złożenia oświadczenia o zapłacie za negatywne oddziaływanie na środowisko składa się do 10 marca roku następującego po roku sprawozdawczym. Jeżeli termin składania wniosków przypada w weekend lub święto, termin płatności zostaje przedłużony na następny dzień roboczy.

Oznacza to, że na rok 2017 musisz złożyć deklarację przed 12 marca 2018 r., Ponieważ termin to 10 marca - sobota.

Możesz złożyć deklarację do Rosprirodnadzor zarówno na papierze (jeśli płatność za ostatni rok nie przekraczała 25 000 rubli), jak iw formie elektronicznej.

Aby złożyć deklarację online, będziesz potrzebować podpis elektroniczny. Jeśli deklarację składa się na papierze, można to zrobić: osobiście, za pośrednictwem pełnomocnika lub pocztą. Przy przesyłaniu oświadczenia pocztą sporządzane jest pismo z opisem załącznika i zawiadomieniem o odbiorze.

Składając oświadczenie w formie papierowej, będziesz musiał również dołączyć jego wersję elektroniczną na pendrive lub dysku.

Możesz sporządzić deklarację za pomocą usługi „Formacja raportowania” na stronie internetowej Rosprirodnadzor.

Przy składaniu oświadczenia przez Internet wersja papierowa nie musi być powielana.

Jeśli organizacje lub przedsiębiorcy nie złożą oświadczenia lub zrobią to w terminie, ponoszą odpowiedzialność administracyjną za następujące kary (art. 8.5 Kodeksu wykroczeń administracyjnych):

Płatność AIA musi być dokonana przed 1 marca roku następującego po okresie sprawozdawczym. Oznacza to, że na 2017 rok konieczne będzie wpłacenie środków do budżetu przed 1 marca 2018 roku. Z wyjątkiem małych firm, wszystkie organizacje są zobowiązane do przekazywania zaliczek. Płatności za każdy kwartał należy dokonać do 20 dnia następnego miesiąca. Tak więc 20 kwietnia, 20 lipca i 20 października to terminy przekazywania zaliczek przez przedsiębiorstwa odpowiednio za I, II i III kwartał.

Płatność Continent LLC za AIA za 2015 rok wyniosła 130 000 rubli. Czyli zaliczki w 2016 roku będą wyglądały następująco:

Za pierwszy kwartał - 32 500 rubli

Za drugi kwartał - 32 500 rubli

Za trzeci kwartał - 32 500 rubli

Przy obliczaniu opłaty za 2016 r. Kontynent LLC otrzymał kwotę równą 145 000 rubli. Oznacza to, że organizacja zapłaci końcową płatność za rok w następującej wysokości:

145 000 - 3 x 32 500 = 47 500 rubli

| Akt ustawodawczy | Zawartość |

| Ustawa nr 7-FZ z dnia 10.01.2002 | „O ochronie środowiska” |

| Pismo Rosprirodnadzora nr OD-06-01-32/3447 z dnia 03.01.2016 r. | „O procedurze naliczania opłat za negatywny wpływ na środowisko” |

| Pismo Rosprirodnadzor nr AS-06-01-36/6155 z dnia 04.11.2016 r. | „O odpłacie za negatywny wpływ na środowisko” |

| Pismo Ministerstwa Zasobów Naturalnych Rosji nr 12-47 / 5413 z dnia 10.03.2015 | „Opłata za negatywny wpływ ze źródeł mobilnych” |

Pytanie 1: Czy muszę płacić za AIA, jeśli wszystkie nasze śmieci to tylko odpady biurowe?

Odpowiedź: Na początek warto upewnić się, że organizacja nie prowadzi obiektów I-III kategorii zagrożenia. Jeśli nie ma takich obiektów, nie ma podstaw do rejestracji w Rosprirodnadzor, co oznacza, że nie ma potrzeby płacenia za zanieczyszczenie.

Pytanie 2: Czy firmy, które odprowadzają substancje do centralnego systemu kanalizacyjnego, muszą uiszczać opłatę?

Odpowiedź: Do niedawna takie organizacje były zwolnione z obowiązku płacenia za zanieczyszczenia. Ale od 1 lipca 2015 r. takie organizacje są zobowiązane do uiszczenia opłaty.

Istotą podatków ekologicznych jest to, że państwo pobiera opłaty za oddziaływanie na środowisko, eksploatację zasobów naturalnych.

Do tej pory w prawodawstwie Federacji Rosyjskiej nie ma dokładnej koncepcji podatku na ochronę środowiska. Ale w naszym kraju jest używany nieformalnie do określenia niektórych zobowiązań płatniczych:

W związku z korzystaniem z niektórych obiektów przyrody konieczne staje się uiszczenie opłaty podatkowej. Przyjrzyjmy się bliżej sytuacjom, w których tak się dzieje.

Obowiązek przekazywania środków do budżetu państwa spoczywa na kierownictwie organizacji działających w obszarze zarządzania przyrodą. A także podatek ekologiczny w 2016 roku płacą firmy wynajmujące sprzęt, który szkodzi środowisku.

Obliczenie kwoty pieniężnej podatku na ochronę środowiska w 2016 r. dokonywane jest samodzielnie przez kierownictwo na podstawie:

Czasami obowiązek przekazania pieniędzy za śmieci w Rosji spoczywa nawet na tych, którzy z nich korzystają. Jak wypełnianie zeznania podatkowego.

Generalną zasadą jest, że opłata za odpad jest pobierana w momencie umieszczenia odpadów z konsumpcji i produkcji. Utylizacja to coś więcej niż wyrzucanie odpadów do koszy na śmieci.

Inna sprawa, że przedsiębiorca prowadzi działalność, a sam zawiera umowę ze specjalną firmą zajmującą się wywozem śmieci (działającą).

O zapłacie podatków decydują wtedy warunki umowy. Na przykład, jeśli na podstawie umowy własność odpadów należy do firmy, opłata środowiskowa staje się obowiązkowa.

Podatek ekologiczny w Rosji został oficjalnie wprowadzony dopiero w 2015 r. Ustawą „O zmianie ustawy federalnej „O odpadach produkcyjnych i konsumpcyjnych” .

Płatnikami tej opłaty, o której mowa w art. 24 ust. 5 ustawy federalnej z dnia 24.06.1998 r. N 89-FZ, są organizacje i firmy, które importują lub wytwarzają towary wraz z opakowaniami, które są usuwane po utracie właściwości konsumenckich.

Ale podatek ekologiczny w 2016 r. trzeba zapłacić tylko wtedy, gdy firma nie wywiąże się ze swoich zobowiązań w zakresie recyklingu.

Wykaz towarów i innych przedmiotów podlegających zbyciu po utracie własności konsumenckich w Rosji jest wskazany w zarządzeniu Rządu Federacji Rosyjskiej z dnia 24 września 2015 r. pod numerem 1886-r.

Szacunkowe współczynniki dla każdego rodzaju produktu i opakowania pomogą Ci ustalić, czy dany przedsiębiorca powinien zapłacić.

Stawki można znaleźć w Dekrecie Rządu Federacji Rosyjskiej z dnia 04.09.2016 N 284 .

Dlatego ważne jest, aby pamiętać o kilku zasadach.

Zakłada się, że sami importerzy i producenci będą zgłaszać zgodność z normami lub odstępstwa od nich. Ale jak dotąd nie ma jednej formy, za pomocą której można by to zrobić.

Całkowita kwota podatku na ochronę środowiska w 2016 roku jest obliczana oddzielnie dla wszystkich rodzajów towarów wymagających utylizacji. Formuła będzie:

Czasem do receptury podstawiona jest masa gotowego produktu, a czasem ilość jednostek, dla których wymagana jest utylizacja.

Stawki recyklingu, wraz ze stawkami opłat środowiskowych, pomogą Ci zrozumieć, który wskaźnik należy zastosować dla określonego rodzaju produktu.

Zgodnie z obowiązującymi przepisami podatek na ochronę środowiska w 2016 roku jest przekazywany do 20 dnia miesiąca następującego po okresie sprawozdawczym. A sam okres sprawozdawczy to kwartał kalendarzowy.

Jak wspomniano powyżej, organizacja prowadzi wszelkie obliczenia wraz ze stawkami niezależnie, w zależności od ilości zanieczyszczeń powstających w wyniku realizacji działań. Deklaracja rozliczenia takich płatności składa się z kilku części:

Tylko te sekcje, które są naprawdę niezbędne dla organizacji, powinny być uwzględnione przy obliczaniu płatności ze stawkami. W zależności od tego, jaki negatywny wpływ na środowisko ma. Na przykład nie musisz dołączać i wypełniać sekcji 1, jeśli nie ma stacjonarnych obiektów, które emitują szkodliwe substancje do środowiska.

Istnieje kilka sposobów na złożenie deklaracji wraz ze stawkami:

W formie elektronicznej deklaracje i obliczenia muszą być w formacie XML, jak mówi Kodeks Podatkowy Federacji Rosyjskiej.

W formie elektronicznej deklarację można pominąć, jeśli opłata jest mniejsza niż 50 tysięcy rubli. W przeciwnym razie ten wymóg jest obowiązkowy.

Obecnie, zgodnie z obowiązującym prawodawstwem, tylko terytorialne wydziały Federalnej Służby Nadzoru w Sferze Zasobów Naturalnych mogą przyjmować do budżetu wpływy z negatywnego oddziaływania na środowisko.

Krótko mówiąc, taka organizacja nazywa się Rosprirodnadzor. Określa, kto płaci składki.

Zgłoszenie jest składane do takich organów terytorialnych tylko w formie zszytej lub zszytej i ponumerowanej. Dokument jest składany pod adresem stacjonarnego obiektu zanieczyszczenia, a także tam, gdzie miała miejsce rejestracja państwowa obiektu mobilnego.

Dla każdego źródła zanieczyszczenia, nawet jeśli jest ich kilka, przedkładana jest osobna kalkulacja płatności. Jeżeli na terenie jednego obiektu eksploatowanych jest kilka obiektów zanieczyszczających, opłata za nie jest uwzględniana w postaci jednej kalkulacji. Ale arkusz jest wypełniany osobno, dla każdej instytucji miejskiej.

Płatności na ochronę środowiska muszą być przekazywane do budżetu od momentu wejścia w życie dekretu rządowego nr 344. Ten czas jest liczony od 30 czerwca 2003 r.

Od teraz te przedsiębiorstwa, które wcześniej pracowały, ale nie przekazywały opłat środowiskowych, muszą płacić podatek. Jeżeli firma została założona później, to dokonuje płatności od momentu rozpoczęcia działalności.

Dla każdego zanieczyszczenia i odpadów kwoty płatności rozliczane są oddzielnie. Dotyczy to również każdego rodzaju paliwa, na którym pracują obiekty mobilne. Przy obliczaniu opłaty za emisje do środowiska należy wziąć pod uwagę kilka czynników:

Emisje wymagają również określenia kilku wskaźników jednocześnie:

Wreszcie, gdy rozważana jest opłata za odpady, opiera się ona na:

Do wszystkich powyższych programów można dodać czynnik inflacji. Jest on ustalany w budżetach federalnych na kolejny rok kalendarzowy.

Obecnie obowiązujące dokumenty regulacyjne nie przewidują dodatkowego pakietu dokumentów do bieżącej sprawozdawczości. Jednak władze terytorialne mogą zgłaszać swoje wymagania dotyczące dostarczenia dodatkowych dokumentów.

Takie informacje są szczególnie ważne w przypadku dużych płatników. Czasem wystarczy tylko jedno zaświadczenie o działalności produkcyjnej przedsiębiorstwa.

Każdy organ terytorialny ma swoje własne zasady współpracy. Lepiej dowiedzieć się o tym wcześniej, odwiedzając odpowiednie biuro.

Zgodnie z prawem przedstawiciele i średni przedsiębiorcy muszą również sporządzić raport dotyczący wykorzystania towarów i odpadów.

A następnie, zgodnie z obowiązującymi przepisami, przeprowadzić recykling. Sprawozdawczość jest wysyłana do przedstawicieli organów terytorialnych Rosprirodnadzor do 15 stycznia roku następującego po okresie sprawozdawczym.

Jednocześnie raportowanie musi być potwierdzone nie tylko umowami z organizacjami zewnętrznymi, ale także licencjami tych organizacji.

W przeciwnym razie wszystkie dokumenty po prostu stracą swoją ważność. W przypadku braku dokumentów lub potwierdzeń do podatku stosuje się mnożnik do 0,5 jednostki.

Mogłoby się wydawać, że działalność urzędów nie ma z tym nic wspólnego, ponieważ ich działalność nie wpływa na środowisko. Ale nie jest.

Rosprirodnadzor oczekuje, że płatności powinny pochodzić od dowolnych organizacji i przedsiębiorstw. Dotyczy to również tych, którzy są związani z tzw. biznesem biurowym.

W końcu zawsze powstają odpady konsumenckie, w tym zużyte lampy żarowe lub fluorescencyjne, śmieci, wkłady ze sprzętu biurowego i tak dalej.

Należy jednak wziąć pod uwagę, że opłatę środowiskową musi uiścić ten, do którego należą odpady. I tutaj wszystko jest ponownie określane przez sposób zawierania umowy z organizacją, która usuwa śmieci.

Jeśli jest własnością organizacji, płaci podatek. Jeśli nie, to osoby zaangażowane w eksport powinny zapłacić.

Sekcję 2 raportu wypełniają te organizacje, które posiadają mobilne źródła zanieczyszczeń. Nie ma znaczenia, czy są własnością, czy są wynajmowane.

W przypadku pojazdów nie ma oddzielnego limitu emisji do atmosfery. Istnieją jednak normy techniczne dotyczące emisji zanieczyszczeń do atmosfery.

Podczas przeglądu technicznego eksperci sprawdzają, czy dany pojazd spełnia określone wymagania.

Zabronione jest prowadzenie transportu, który emituje więcej szkodliwych substancji niż określone w obowiązujących przepisach. Albo nakłada się zakaz do czasu wyeliminowania naruszeń.

Masa emisji zanieczyszczeń nie określa standardów opłaty. Tutaj decydującym czynnikiem jest rodzaj zastosowanego paliwa, jego rodzaj.

Normy należy pomnożyć przez ilość faktycznie zużytego paliwa. Podstawowe dokumenty księgowe do księgowości pomogą dokładnie obliczyć, ile paliwa zostało zużyte w konkretnym przypadku. W jednostkach objętości paliwo jest uwzględniane przez prowadzących listy przewozowe.

Ale za tonę paliwa podstawowe standardy płatności są ustalane osobno. Dla zainteresowanych dokładnymi obliczeniami litry są przeliczane na tony. Aby to zrobić, pomnóż objętość materiału przez gęstość.

Jeżeli przedsiębiorstwo wytwarza odpady z 1-4 klas zagrożenia, to dla każdej z nich należy uzyskać paszporty. Dotyczy to również niesortowanych odpadów domowych. W przeciwnym razie organizacji grozi kara za niespełnienie wymagań środowiskowych. Wysokość grzywny sięga nawet 100 tysięcy rubli.

Wydatki rzeczowe w zatwierdzonych limitach - jest to sekcja, w której uwzględniane są płatności środowiskowe w celu prawidłowego obliczenia podatku dochodowego. Jednak przy obliczaniu podatku nie należy brać pod uwagę emisji wykraczających poza granice normy.

W przypadku jednego podatku od uproszczonego systemu podatkowego obowiązują podobne zasady. Płatności za negatywny wpływ na środowisko mogą obniżyć podstawę opodatkowania.

Można powiedzieć, że płatności środowiskowe to te same zwykłe pobory podatkowe, które wymagają odzwierciedlenia w sprawozdawczości.

Ale przy obliczaniu podatków są one uwzględniane tylko wtedy, gdy są opłacane za maksymalne dopuszczalne zrzuty i limity.

Cała reszta to inne wydatki, których po prostu nie uwzględnia się przy opodatkowaniu. Organy regulacyjne mogą zażądać informacji o odpadach, jeśli przedsiębiorstwo prowadzi transport, ale nie jest za to uiszczana opłata.

Brak odpowiedzi na żądanie grozi nałożeniem poważnej grzywny.

Podatek ekologiczny w Federacji Rosyjskiej w latach 2017-2018: Szczegółowy przegląd i metody obliczeniowe

„Organizacje publiczne: rachunkowość i podatki”, 2012, N 4

Zgodnie z art. 3 ustawy federalnej z dnia 10.01.2002 r. N 7-FZ „O ochronie środowiska” (dalej - ustawa federalna N 7-FZ), jedną z zasad ochrony środowiska jest opłata za użytkowanie przyrody i odszkodowanie za szkody wyrządzone środowisku . Organizacje budżetowe, niezależnie od tego, jakie rodzaje działalności prowadzą, negatywnie wpływają na środowisko, a tym samym są płatnikami opłat za zanieczyszczenie środowiska. W tym artykule rozważymy kwestię odpłatności za zanieczyszczenie środowiska – pojęcie, wielkość, terminy płatności i odpowiedzialność jakie mogą zostać pociągnięte do instytucji za naruszenia związane z gospodarowaniem przyrodą.

Ramy prawne dotyczące obliczania opłat za zanieczyszczenie środowiska przez osoby prawne obejmują:

Do rodzajów negatywnego wpływu na środowisko zgodnie z ust. 2 art. 16 ustawy federalnej N 7-FZ obejmują:

Opłata za emisje zanieczyszczeń, usuwanie odpadów, inne rodzaje szkodliwych skutków oraz ich limity są ustalane zgodnie z rozporządzeniem N 632. Klauzula 2 rozporządzenia N 632 ustanawia dwa rodzaje podstawowych standardów płatności:

Przy ustalaniu wysokości opłaty za negatywny wpływ na środowisko brane są pod uwagę standardy jakości środowiska, normy dopuszczalnego oddziaływania na środowisko itp. Są to normy ustalone zgodnie ze wskaźnikami wpływu działalności gospodarczej i innej działalności instytucji na środowisko, w których przestrzegane są normy jakości środowiska (art. 1 ustawy federalnej N 7-FZ). Z ogólnej liczby norm są:

Maksymalne dopuszczalne normy i limity emisji i zrzutów zanieczyszczeń są ustalane przez Ministerstwo Zasobów Naturalnych, inne specjalnie upoważnione organy państwowe Federacji Rosyjskiej w dziedzinie ochrony środowiska i wykorzystania zasobów naturalnych zgodnie z ich kompetencjami (punkt 2 Rozdzielczość N 545<5>).

<5>Dekret Rządu Federacji Rosyjskiej z dnia 03.08.1992 r. N 545 „W sprawie zatwierdzenia procedury opracowywania i zatwierdzania norm środowiskowych dotyczących emisji i zrzutów zanieczyszczeń do środowiska, ograniczeń w wykorzystaniu zasobów naturalnych, unieszkodliwianiu odpadów”.

Dla każdego składnika zanieczyszczenia (odpadu), rodzaj szkodliwego działania, biorąc pod uwagę stopień ich zagrożenia dla środowiska i zdrowia ludzi zgodnie z postanowieniami Rozporządzenia Rządu Federacji Rosyjskiej z dnia 12.06 o źródłach ruchomych, zrzutach zanieczyszczeń do wód powierzchniowych i podziemnych, usuwanie odpadów produkcyjnych i konsumpcyjnych” (dalej - rezolucja N 344) ustanawia podstawowe standardy płatności.

Dla poszczególnych regionów i dorzeczy współczynniki ustalane są według podstawowych standardów odpłatności, uwzględniając czynniki środowiskowe: cechy przyrodnicze i klimatyczne obszarów, znaczenie obiektów przyrodniczych i społeczno-kulturowych.

Zróżnicowane stawki opłat ustala się poprzez pomnożenie podstawowych stawek opłat przez współczynniki uwzględniające czynniki środowiskowe.

Do podstawowych standardów opłaty stosuje się współczynniki korygujące:

Należy pamiętać, że w 2012 r. współczynniki wzrostu zostały zatwierdzone zgodnie z ust. 3 art. 3 ustawy federalnej z dnia 30 listopada 2011 r. N 371-FZ „O budżecie federalnym na rok 2012 i na okres planowania 2013 i 2014 r.”: 2,05 dla normy ustanowionej w 2003 r. dekretem N 344, oraz 1,67 dla normy ustanowionej w 2005 roku dekretem N 410<6>.

<6>Dekret Rządu Federacji Rosyjskiej z dnia 01.07.2005 N 410 „W sprawie zmian do załącznika nr 1 do Dekretu Rządu Federacji Rosyjskiej z dnia 12.06.2003 N 344”.

Wysokość opłaty za zanieczyszczenie środowiska dla konkretnego użytkownika zasobów naturalnych ustalana jest zgodnie z wymogami Rozporządzenia N 632, natomiast kalkulacja dokonywana jest dla każdego rodzaju szkodliwego oddziaływania. Poniżej w tabeli przedstawiamy kalkulację opłat za negatywny wpływ na środowisko w kontekście rodzajów zanieczyszczeń.

| Stopień zanieczyszczenia | Obliczanie opłat | Przedmiotów Zamówienie nr 632 |

| W dopuszczalnym zakresie standardy | opłata standardowa. 2. Prace te podsumowuje rodzaje zanieczyszczeń | 3 |

| Powyżej limitu dopuszczalne standardy w ustalone granice | 1. Liczba rzeczywistych emisji (zrzuty) w ramach zatwierdzonego standardy są mnożone przez ustalone opłata standardowa. 2. Różnica między rzeczywistym ilość emisji w ciągu 3. Otrzymane prace są podsumowane według rodzaju zanieczyszczenia | 4 |

| Ponad limit | 1. Liczba rzeczywistych emisji (zrzuty) w ramach zatwierdzonego standardy są mnożone przez ustalone opłata standardowa. 2. Różnica między rzeczywistym ilość emisji w ciągu zatwierdzone limity i aktualne ilość emisji w ciągu normy mnoży się przez normę płatności w ustalonych granicach. 3. Różnica między rzeczywistym ilość emisji (zrzutów) i rzeczywiste emisje w ramach zatwierdzonych limitów pomnożone przez standard w ciągu ustalone limity. 4. Otrzymane prace są podsumowane według rodzaju zanieczyszczenia. 5. Kwoty te są pomnożone przez pięć razy mnożnik | 5, 6 |

| Z nieobecnością wydane w we właściwym czasie uprawnienia (limit) <*> |

Notatka! Mnożnik 5 nie ma zastosowania do stawek opłat za zanieczyszczenie środowiska w przypadku przekroczenia ustalonych dla pojazdów norm technicznych dotyczących emisji do atmosfery. W przypadku pojazdów nie jest ustawiony maksymalny dopuszczalny poziom emisji, ale normy techniczne emisje zanieczyszczeń do powietrza atmosferycznego (klauzula 2, art. 12 ustawy federalnej N 96-FZ).

Transport, w którego emisjach zawartość zanieczyszczeń przekracza ustalone normy techniczne, jest zabroniony w eksploatacji i produkcji (klauzula 1, art. 17 ustawy federalnej N 96-FZ). Kontrola pojazdów pod kątem zgodności emisji szkodliwych substancji do atmosfery z normami technicznymi odbywa się w ramach kontroli technicznej (klauzula „a”, pkt 2 dekretu rządu Federacji Rosyjskiej z dnia 06.02.2002 N 83). Zgodnie z dekretem rządu Federacji Rosyjskiej z dnia 05.12.2011 N 1008 „O przeprowadzeniu Inspekcja techniczna W jego realizację zaangażowane są prywatne stacje kontroli technicznej pojazdów, wykonywane będą również pomiary pod kątem zgodności z ustalonymi wymaganiami dotyczącymi zawartości zanieczyszczeń w spalinach oraz poziomu hałasu.

Podajmy przykład obliczenia opłaty za zanieczyszczenie środowiska.

Przykład. W bilansie budżetowej instytucji edukacyjnej miasta Naro-Fominsk w obwodzie moskiewskim znajduje się minibus napędzany olejem napędowym i ciężarówka napędzana benzyną AI-80. Za I kwartał 2012 r. ilość zużytego paliwa (wg listów przewozowych) na tonę: busem - 1000 litrów, ciężarówką - 1500 litrów. Obliczmy stawkę opłaty za negatywny wpływ na środowisko w postaci emisji zanieczyszczeń i innych substancji do powietrza przez te pojazdy.

Stawki opłat za emisje do atmosfery ze źródeł ruchomych (w tym pojazdów) nie zależą od masy (objętości) zanieczyszczeń, ale od rodzaju i masy (objętości) stosowanego paliwa (załącznik 1 do dekretu N 344 z późniejszymi zmianami dekretem N 410):

Aby obliczyć opłatę za negatywny wpływ na środowisko podczas eksploatacji pojazdów, ustaloną normę należy pomnożyć przez ilość faktycznie zużytego paliwa w kwartale sprawozdawczym. Ilość zużytego paliwa musi być potwierdzona pierwotnymi dokumentami księgowymi.

1. Obliczamy stawkę opłaty za zanieczyszczenie środowiska zgodnie z normami dekretu N 344:

2. Określ ilość zużytego paliwa:

3. Naliczamy opłatę za negatywny wpływ na środowisko mobilnych źródeł zanieczyszczeń:

Łączna kwota opłaty to 19,02 rubli. (12,51 + 6,51).

Zgodnie z postanowieniami Instrukcji N 174n<8>w rachunkowości instytucji budżetowej operacje dotyczące naliczania i uiszczania opłat za zanieczyszczenie środowiska są odzwierciedlone w następujący sposób.

<8>Rozporządzenie Ministerstwa Finansów Rosji z dnia 16 grudnia 2010 r. N 174n „O zatwierdzeniu planu kont instytucje budżetowe oraz instrukcje jego użytkowania.<*>Opłaty za maksymalne dopuszczalne emisje, zrzuty zanieczyszczeń, unieszkodliwianie odpadów w ramach limitów i limitów dokonywane są kosztem produktów (robót, usług), a opłaty za ich przekroczenie kosztem pozostającego do dyspozycji zysku użytkownik przyrody (klauzula 7 rozporządzenia N 632, podpunkt 7 ust. 1 art. 254 kodeksu podatkowego Federacji Rosyjskiej).

Płatnicy muszą samodzielnie obliczyć i wnieść odpowiednią kwotę do dochodów budżetowych. Termin uiszczania opłat za negatywne oddziaływanie na środowisko określa Rozporządzenie Rostechnadzor z dnia 08.06.2006 N 557 „W sprawie ustalenia terminów uiszczania opłat za negatywne oddziaływanie na środowisko” – nie później niż do 20 dnia miesiąca następującego po okresie sprawozdawczym . Okres sprawozdawczy to kwartał.

Kody opłat za negatywne oddziaływanie na środowisko, zgodnie z Załącznikiem 1 do Instrukcji w sprawie procedury stosowania klasyfikacji budżetowej Federacji Rosyjskiej<9>, w 2012 r. dla instytucji budżetowych:

<9>Rozporządzenie Ministerstwa Finansów Rosji z dnia 21 grudnia 2011 r. N 180n „W sprawie zatwierdzenia instrukcji dotyczących procedury stosowania klasyfikacji budżetowej Federacji Rosyjskiej”.

Sprawozdawczość w formie zatwierdzonej Zarządzeniem N 204<10>, składany jest przez płatników w jednym egzemplarzu do wydziałów nadzoru technologicznego i środowiskowego, międzyregionalnych wydziałów nadzoru technologicznego i środowiskowego, międzyregionalnych terytorialnych wydziałów nadzoru środowiskowego i technologicznego Rostekhnadzor w lokalizacji każdego obszaru produkcyjnego, mobilny obiekt negatywnego oddziaływania, odpady składowiska lub w jego lokalizacji, w przypadku gdy pozwolenia wydawane są co do zasady dla podmiotu gospodarczego. Kalkulację opłaty za negatywne oddziaływanie na środowisko należy złożyć najpóźniej do 20 dnia miesiąca następującego po upływie kwartału. Wypełnione obliczenia, zszyte, ponumerowane, zapieczętowane, są przekazywane do organu w miejscu i rejestracji obiektu. Jeżeli w okresie sprawozdawczym kwota płatności jest mniejsza niż 50 000 rubli, nie jest wymagane przesyłanie kalkulacji opłaty w formie elektronicznej (klauzula 11 zarządzenia nr 204).

<10>Zarządzenie Rostekhnadzor z dnia 05.04.2007 N 204 „W sprawie zatwierdzenia formularza naliczania opłat za negatywny wpływ na środowisko oraz procedury wypełniania i składania formularza naliczania opłat z tytułu negatywnego wpływu na środowisko".

Nieterminowa płatność za negatywny wpływ na środowisko jest uważana za naruszenie art. 8.5 „Ukrywanie lub zniekształcanie informacji o środowisku” Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej. Zgodnie z normami tego artykułu za ukrycie, umyślne zniekształcenie lub nieterminowe przekazanie pełnych i wiarygodnych informacji o źródłach zanieczyszczenia środowiska nakłada się odpowiedzialność administracyjną karą grzywny:

Brak zapłaty w ustalonych terminach za negatywne oddziaływanie na środowisko wiąże się z grzywną (art. 8.41 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej):

O. Busygina

Ekspert od czasopism

„Organizacje budżetowe:

księgowość i podatki"

Studenci, doktoranci, młodzi naukowcy korzystający z bazy wiedzy w swoich studiach i pracy będą Ci bardzo wdzięczni.

Hostowane na http://www.allbest.ru/

Państwowa instytucja edukacyjna

wyższe wykształcenie zawodowe

„Rosyjski Uniwersytet Ekonomiczny Plechanowa”

Wydział kształcenia na odległość

Dyscyplina streszczenie

"Ekonomia środowiskowa"

Na temat „Płatność za zanieczyszczenie środowiska”

Praca skończona

studentka III roku FDO

grupa T-502

Allyamova AB

Moskwa, 2011

1.1 Funkcje opłat za zanieczyszczenie

1.2 Analiza istniejącego systemu opłat za zanieczyszczenie środowiska w Rosji i sposoby jego poprawy

1.3 Rozwój handlu emisjami

Wniosek

Bibliografia

W ostatnich latach często słyszymy i używamy słowa „ekologia”, ale trudno założyć, że wszyscy rozumieją przez nie to samo. Nawet eksperci spierają się, jakie znaczenie należy zainwestować w tę koncepcję. I podczas gdy się kłócą, niespecjaliści już zrozumieli, czym jest minimum ekologiczne: oznacza oddychanie czystym powietrzem, picie czysta woda, jedz żywność bez azotanów i nie świecą w ciemności.

Termin „ekologia” (z greckiego „oikos” – dom, siedlisko i „logos” – nauka) został ukuty w 1866 roku przez niemieckiego zoologa Ernsta Haeckela, który wprowadził go do użytku na oznaczenie „ogólnej nauki o związkach między organizmy do środowiska środowiska”, do którego odnosimy się w szerokim znaczeniu wszystkie „warunki istnienia”. Koncepcja ta, początkowo dość wąska, później rozszerzona, przez pewien czas ekologia rozwijała się jako jedna z nauk biologicznych, badająca nie pojedyncze organizmy, ale strukturę i funkcjonowanie systemów biologicznych – populacji, gatunków, zbiorowisk – oraz ich wzajemne oddziaływania. ze środowiskiem. Taką lub podobną definicję ekologii można znaleźć w wielu współczesnych encyklopediach i podręcznikach.

Ale teraz pojęcie „ekologii” wykroczyło już daleko poza to, co zainwestował w nią Ernst Haeckel i to, co wskazują podręczniki i encyklopedie. Teraz jest już samodzielną nauką o środowisku (w zakresie jego interakcji z organizmami żywymi, a przede wszystkim z ludźmi). Karmi ją nie tylko i nie tyle biologia, ale prawie wszystkie nauki o Ziemi – meteorologia, hydrologia, oceanologia, klimatologia, geografia, geologia z niezbędnymi im metodami fizycznymi, matematycznymi i chemicznymi oraz socjologia, psychologia i ekonomia. Takiego poszerzenia treści ekologii i przesunięcia w niej akcentów wymagał szybki wzrost ilościowy ludzkości, która zaczęła zdawać sobie sprawę z niebezpieczeństw zagrażających całej planecie ( katastrofa nuklearna, możliwy Efekt cieplarniany i tym podobne), zetknął się już w swojej praktyce z ograniczeniem zasobów naturalnych (w tym energii) i osobiście zaobserwował szkodliwe skutki uboczne nieracjonalnej działalności gospodarczej na środowisko - katastrofy ekologiczne jak Czarnobyl i Aral. Pod tym względem współczesna ekologia stawia na pierwszym miejscu interakcję człowieka z systemami ekologicznymi, całe środowisko. W ciągu ostatnich tysiącleci cywilizacja i technologia dokonały znaczącego skoku w swoim rozwoju. Zmienił się wygląd ludzkich osiedli, języki starożytności pogrążyły się w niepamięci, samo pojawienie się „rozsądnego człowieka” zmieniło się nie do poznania. Ale jedno w życiu człowieka pozostało niezmienione: wszystko, co cywilizacja jest w stanie zebrać w swoich stodołach, przechowywać za wysokimi płotami specjalnych podstaw, umieszczać szafki domowe i lodówki na półkach - wszystko to pochodzi ze środowiska. A cały rytm ludzkiego życia, zarówno w minionych epokach, jak i dziś, wyznaczała jedna rzecz – możliwość dostępu do pewnych zasobów naturalnych. Przez lata takiej koegzystencji z naturą zasoby zasobów naturalnych wyraźnie się zmniejszyły. To prawda, że sama natura zadbała o człowieka, wiecznie zależnego, w tym praktycznie niewyczerpaną bazę surowcową. Ale natura, podobnie jak pieniądze, nie zdarza się wiele. Nie wiadomo, co myślą o tym wszyscy mieszkańcy planety, ale ich wpływ na przyrodę jest odczuwalny niemal wszędzie. W związku z tym wprowadzono opłatę za zanieczyszczenie środowiska.

Rozwój samorządu terytorialnego, a także pojawiająca się krytyczna sytuacja w wielu regionach kraju, wzbudziły zainteresowanie władz środowiskowych wprowadzeniem opłat za zanieczyszczenia. W niektórych regionach, nawet przy braku niezbędnych uzasadnień i wyliczeń, opłata ta była wprowadzana „od ręki” na podstawie decyzji lokalnych organów wykonawczych, co w wielu przypadkach było sprzeczne z obowiązującym prawodawstwem.

W tej sytuacji w 1990 roku z inicjatywy Państwowego Komitetu Ochrony Przyrody ZSRR, samorządów Rosji, Ukrainy i Tadżykistanu przeprowadzono eksperyment gospodarczy mający na celu usprawnienie ekonomicznego mechanizmu gospodarowania przyrodą, który w Rosji objął 38 regionów. Celem eksperymentu była poprawa stanu środowiska w rejonach o trudnej sytuacji środowiskowej, wyjaśnienie podejść metodycznych do ustalenia trybu pobierania opłat za zanieczyszczenie, a także sprawdzenie w praktyce sposobów formowania i kierunków korzystania z przyrody fundusze ochronne w warunkach samorządności i samofinansowania regionów.

Konieczność przeprowadzenia eksperymentu wynikała ze szczególnej złożoności, mało zbadanej procedury ustalania, pobierania i wykorzystywania powyższych opłat.

Zaproponowano ustalenie opłat za:

Emisja zanieczyszczeń do atmosfery;

Zrzut zanieczyszczeń do zbiorników wodnych;

usuwanie odpadów stałych.

Dla emisji (zrzutów) zanieczyszczeń i unieszkodliwiania odpadów ustalono dwa rodzaje standardów płatności:

· Dopuszczalne (w ustalonych granicach) wielkości emisji (zrzutów) zanieczyszczeń i utylizacji odpadów stałych;

· przekroczenie dopuszczalnych (w stosunku do ustalonych limitów) wielkości emisji (zrzutów) zanieczyszczeń i unieszkodliwiania odpadów stałych.

Podczas eksperymentu zaplanowano rozwiązanie następujących zadań:

· ujawnienie trudności na drodze wprowadzenia opłat za korzystanie z przyrody;

· doprecyzować podejścia metodyczne do ustalania wysokości i trybu pobierania opłat za zanieczyszczenie środowiska;

· sprawdzenie w praktyce powstawania i kierunków wykorzystania funduszy ochrony przyrody w warunkach samorządności i samofinansowania regionów.

Podczas eksperymentu zastosowano różne podejścia metodologiczne w celu ustalenia opłaty za zanieczyszczenie środowiska. Zgodnie z pierwszą metodą stawki płatności zostały obliczone na podstawie szkód gospodarczych spowodowanych zanieczyszczeniem środowiska; zgodnie z drugim, w oparciu o koszty niezbędne do osiągnięcia określonych celów środowiskowych. Trzecia możliwość naliczania opłat za zanieczyszczenia, w szczególności za zrzut substancji zanieczyszczonych do jednolitych części wód, opierała się na ustaleniu taryfy uzależnionej od ilości świeżej wody potrzebnej do rozrzedzenia ścieków do standardowej jakości. Uogólniony wskaźnik jakości środowiska wodnego odzwierciedla wielokrotność rozcieńczenia ścieków do wymaganych wymagań. Na przykład w regionie Leningradu wskaźnik ten, obliczony według całkowitego kompleksu wojskowo-przemysłowego, wyniósł 40,4 m 3. Zaproponowano więc ustalenie opłaty za potencjał asymilacyjny środowiska.

Najbardziej interesujące są dwie pierwsze metody. Trzecia metoda, ze względu na ograniczone zasoby naturalne (woda) i nierealistyczne jej wdrożenie w praktyce (np. dla powietrza), nie jest dalej rozważana.

Należy zauważyć, że pobieranie opłat za zanieczyszczenia spełnia szereg funkcji gospodarczych: stymulujących, akumulacyjnych, dystrybucyjnych i kontrolnych. W szczególności stymuluje przedsiębiorstwa do redukcji szkodliwych emisji, zapewnia mechanizm osiągania celów projektowych, a także obecnego poziomu technologii (prace nad najlepsza technologia), co generalnie ma na celu zapewnienie restrukturyzacji gospodarki. Tak więc zanieczyszczające przedsiębiorstwa mają alternatywę: nadal zanieczyszczać, co wiąże się ze znacznymi płatnościami, które wpływają na ich sytuację ekonomiczną, lub odwrotnie, przeznaczyć środki na odnowę środowiskową produkcji, ochronę zasobów, co prowadzi do poprawy stanu środowiska oraz spadek zasobochłonności dochodu narodowego. Ponadto w wyniku opłat za korzystanie z przyrody powstaje stabilne źródło finansowania działań na rzecz ochrony środowiska w postaci funduszy ochrony przyrody.

Jak pokazał eksperyment, wypłaty ustalane na podstawie odszkodowań były bardzo wysokie i w ówczesnym systemie podatkowym przedsiębiorstwa nie mogły udźwignąć tego nie do udźwignięcia ciężaru. Jednocześnie eksperyment ten wykazał skuteczność i efektywność metod ekonomicznych w rozwiązywaniu problemów środowiskowych.

Wprowadzenie opłat za zanieczyszczenie środowiska skłoniło liderów biznesu do poszukiwania rezerw na zakup i uruchomienie oczyszczalni spalin, zakłady leczenia i inne urządzenia ochrony środowiska, miały stymulujący wpływ na przedsiębiorstwa, które nie opracowały i nie zatwierdziły ilości norm naukowych i technicznych dotyczących maksymalnych dopuszczalnych emisji (MPE) i maksymalnych dopuszczalnych zrzutów (MPD). Pod wpływem eksperymentu przedsiębiorstwa aktywnie prowadziły prace w celu wyjaśnienia materiałów inwentaryzacji źródeł zanieczyszczenia środowiska, opracowania i zatwierdzenia norm MPE i MPD.

W wyniku wprowadzenia tych opłat i realizacji związanych z nimi działań proekologicznych nastąpił spadek całkowitych emisji (zrzutów) zanieczyszczeń do środowiska. Wprowadzenie tych dopłat przyczyniło się również do znacznego wzrostu środków przeznaczanych przez przedsiębiorstwa na realizację działań z zakresu ochrony środowiska.

Pomimo różnicy w podejściach metodycznych do ustalania opłaty, za pozytywny wynik eksperymentu można uznać nabycie przez organy ochrony środowiska praktycznego doświadczenia w stosowaniu ekonomicznych metod zarządzania środowiskowego, wzmacniając ich rolę w zarządzaniu jakością środowiska. Niektóre organy ochrony środowiska z powodzeniem zastosowały system zawierania umów z przedsiębiorstwami, które określały dopuszczalne masy emisji (zrzutów) zanieczyszczeń, standardy opłat za zanieczyszczenia oraz tryb otrzymywania płatności.

Jednocześnie lokalne władze środowiskowe napotkały sprzeciw wielu resortów i resortów, niechęć podległych im przedsiębiorstw do udziału w ten eksperyment, co było charakterystyczne dla przedsiębiorstw kompleksu paliwowo-energetycznego, przemysłu petrochemicznego, leśnego, drzewnego itp. Negatywny wpływ na eksperyment miał niedostateczne wyposażenie przedsiębiorstw i organów ochrony środowiska w aparaturę kontrolno-pomiarową i monitorującą, niedoskonałość istniejące formy sprawozdawczości rachunkowej i statystycznej. Ujawniono nieprzygotowanie organizacyjne większości przedsiębiorstw do przejścia na nowe metody zarządzania, wielu przedsiębiorstwom brakowało odpowiednich usług i specjalistów ds. ochrony środowiska.

Eksperyment umożliwił, począwszy od 1991 roku, złagodzenie napięć społecznych w wielu regionach o trudnej sytuacji środowiskowej, zwiększenie materialnego zainteresowania i odpowiedzialności kolektywów pracowniczych w realizacji działań środowiskowych. Wprowadzenie tych opłat w praktyce umożliwiło zmobilizowanie wewnętrznych rezerw przedsiębiorstw w celu ograniczenia zanieczyszczeń.

Według szacunków, tylko dzięki doprowadzeniu sprzętu ochrony środowiska do normalnego stanu pracy i poprawie kultury produkcji możliwe jest ograniczenie emisji zanieczyszczeń o 20-25%. Na podstawie analizy i uogólnienia wyników eksperymentu opracowano testy podejść metodologicznych, ujednolicone standardy opłat za zanieczyszczenia i procedurę pobierania opłat, które można warunkowo przypisać do drugiego etapu wprowadzenia płatnego zarządzania środowiskiem w Rosji . Przygotowując nowy dokumenty normatywne ustanowiono zasady, zgodnie z którymi opłaty za zanieczyszczenie powinny:

· zachęcać przedsiębiorstwo do wdrażania działań z zakresu ochrony środowiska i poprawy stanu środowiska na terenie, na którym jest zlokalizowane;

· zapewnić płatności za każdy składnik zanieczyszczenia;

· uwzględnienie regionalnej heterogeniczności ekologicznej terytoriów.

Zasady te znalazły odzwierciedlenie w Uchwale Rady Ministrów RFSRR z dnia 9 stycznia 1991 r. Nr 13 „W sprawie zatwierdzenia na 1991 r. norm opłat za emisję zanieczyszczeń do środowiska i trybu ich stosowania”, które odzwierciedla procedura ustalania standardów opłat za zanieczyszczenie na całym terytorium Rosji. Osobliwość tego dokumentu jest to, że w celu uwzględnienia wpływu czynnik środowiskowy na poziomie opłaty wprowadza się współczynniki stanu środowiska i środowiskowego znaczenia powietrza atmosferycznego i gleby na terenach oraz akwenów w dorzeczach głównych rzek.

Główna cecha ten etap było uznanie standardów płatności za część rocznej konkretnej szkody gospodarczej, która rekompensuje koszty zapobiegania wpływowi emisji zanieczyszczeń na odbiorców i ich osiągania. akceptowalny poziom. Aby ekonomiczny mechanizm pobierania opłat za zanieczyszczenia miał wystarczającą elastyczność, przewidziano, że kwoty wydatkowane przez przedsiębiorstwo na prace związane z ochroną środowiska powinny być wpisywane na rachunek płatniczy. Takie podejście pozwala władzom środowiskowym zachęcać przedsiębiorstwa do alokacji środków na cele środowiskowe.

Główną trudnością we wdrażaniu tych płatności była nieprzygotowanie na to działającego wówczas ekonomicznego mechanizmu zarządzania gospodarczego. Na przykład źródło opłat za zanieczyszczenia - zysk - do czasu eksperymentu było już rozdzielone między przedsiębiorstwo, ministerstwo i budżet państwa. W związku z tym nie można było ich wprowadzić w życie bez zmiany przepływów finansowych i ustalenia limitów wysokości odpisów z zysku.

Po przeprowadzeniu eksperymentu gospodarczego w Rosji, zgodnie z dekretem Rady Ministrów RSFSR z dnia 9 stycznia 1991 r. Nr 13, wszędzie wprowadzono opłatę za zanieczyszczenie środowiska.

Opłata została naliczona za:

· odprowadzanie zanieczyszczeń do zbiorników wodnych lub na teren, w tym dokonywane przez przedsiębiorstwa i organizacje za pośrednictwem publicznych systemów kanalizacyjnych;

utylizacja odpadów.

Ustalono podstawowe normy płatności za maksymalne dopuszczalne emisje (zrzuty, unieszkodliwianie odpadów) zanieczyszczeń do środowiska oraz ich przekroczenia. Dla każdego składnika zanieczyszczenia (odpadu) ustalono określone standardy płatności z uwzględnieniem stopnia jego zagrożenia dla środowiska i zdrowia ludzi.

Określona opłata, zgodnie z przyjętymi normami tymczasowymi, była pobierana z zysków pozostających w dyspozycji przedsiębiorstw i kierowana do funduszy ochrony przyrody wykorzystywanych na cele środowiskowe. W razie potrzeby wysokość płatności korygowano w dół, uwzględniając uwarunkowania środowiskowe, kondycję ekonomiczną przedsiębiorstwa, a także rozwój środków na realizację działań środowiskowych i ich zaksięgowanie na płatności.

Biorąc pod uwagę zgromadzone doświadczenia w pobieraniu opłat, Rząd Federacji Rosyjskiej wydał uchwałę z dnia 28 sierpnia 1992 r. nr 632 „O zatwierdzeniu procedury ustalania opłat i ich maksymalnych wysokości za zanieczyszczenie środowiska, usuwanie odpadów i inne rodzaje wpływu." Według wydane zamówienie ogólna metodologia ustalania opłat pozostała taka sama, ale wprowadzono pewne zmiany w procedurze ich ustalania i pobierania.

Obecnie podstawowe stawki opłat za emisję zanieczyszczeń do atmosfery ze źródeł stacjonarnych i ruchomych obejmują 217 składników zanieczyszczeń, za zrzut zanieczyszczeń do wód powierzchniowych i wód - 198 składników zanieczyszczeń. Jednak, jak pokazują światowe doświadczenia i krajowa praktyka, ustalanie opłaty za tak nadmiernie szczegółowe pokrycie składników nie jest do końca uzasadnione. Co więcej, nie wystarczy skuteczne metody i niezawodne kontrole poszczególnych składników emisji. Naszym zdaniem wskazane jest ograniczenie liczby składników emisji zanieczyszczeń, za które opłata jest ustalona na 20-30. Wśród składników, które mają największe znaczenie z punktu widzenia emisji do atmosfery, możemy zaliczyć pył zawieszony, NO x , SO 2 , CO ( CO 2) i kilka innych. Z drugiej strony istnieją składniki zanieczyszczające, takie jak rtęć, metale ciężkie itp., których uwolnienie nie powinno być dozwolone ze względu na ich wysoką toksyczność, jak to jest praktykowane za granicą.

Podstawowe stawki opłat za emisje (zrzuty) poszczególnych zanieczyszczeń określane są jako iloczyn określonych szkód ekonomicznych wynikających z emisji (zrzutów) zanieczyszczeń w dopuszczalnych normach lub granicach przez wskaźniki względnego niebezpieczeństwa danego zanieczyszczenia. szkodliwa substancja dla środowiska i współczynników indeksacji opłat.

Podstawowe stawki opłat za unieszkodliwianie odpadów określane są jako iloczyn jednostkowych kosztów unieszkodliwienia jednostki (masy) odpadu IV klasy toksyczności przez wskaźniki uwzględniające klasy toksyczności odpadów oraz przez współczynniki indeksacji opłaty.

Do obliczenia płatności przyjęto następujące wartości określonych szkód gospodarczych (w cenach z 1990 r.):

1) z emisji zanieczyszczeń do atmosfery w granicach dopuszczalnej normy i limitu emisyjnego (emisja uzgodniona czasowo) - 3,3 rubla. /konw. T;

2) ze zrzutów zanieczyszczeń do jednolitych części wód w ramach dopuszczalnego standardu i limitu zrzutu (czasowo uzgodnionego zrzutu) - 443,5 rubli. /konw. T;

3) od umieszczenia:

· nietoksyczne odpady z przemysłu wydobywczego - 0,1 rub./t;

· nietoksyczne odpady z przemysłu przetwórczego - 4,6 rubla/m 3 ;

· odpady toksyczne - 80 rubli/tonę.

Podstawowe stawki opłat za usuwanie odpadów ustalane są różnie w zależności od klasy zagrożenia.

Istniejący system opłat za zanieczyszczenie środowiska ma szereg istotnych niedociągnięć. Najważniejszym z nich jest niski poziom płatności. Opłaty za zanieczyszczenia są teraz tak niskie, że dla przedsiębiorstw dużo bardziej opłacalne stało się zanieczyszczanie środowiska, opłacanie za to funduszy ekologicznych, a nie prowadzenie działań na rzecz ochrony środowiska. Na przykład w Rosji stawki bazowe dla zrzutu fosforu i azotu do zbiorników wodnych są odpowiednio 165 i 900 razy niższe niż w Niemczech. Ponadto w porównaniu z 1991 r. nastąpił ich względny spadek w wyniku rozbieżności między indeksacją podstawowych stawek wypłat do stopy inflacji.

Oczekiwane zmiany w opłatach za korzystanie z przyrody związane są z wprowadzeniem nowego Kodeksu Podatkowego Federacji Rosyjskiej. Zgodnie z projektem tego Kodeksu zamiast opłat za zanieczyszczenie środowiska wprowadzany jest podatek ekologiczny.

Metodologia ustalania podatku na ochronę środowiska pozostała taka sama jak w przypadku ustalania płatności, ze wszystkimi jej niedociągnięciami. Przy dalszym doskonaleniu odpłatnego zarządzania przyrodą, opłaty za zanieczyszczenie środowiska należy uznać za najważniejszy element całego systemu mechanizmu ekonomicznego bezpiecznego dla środowiska i zrównoważonego rozwoju gospodarki. W tym systemie muszą mieć ściśle określony cel, być ściśle powiązane z ograniczeniami środowiskowymi działalności gospodarczej, certyfikatami środowiskowymi, normami maksymalnej emisji (zrzutu) zanieczyszczeń, a także zdolnością naszego społeczeństwa do alokacji niezbędnych środków materialnych i finansowych środki ochrony środowiska, hurtowe zanieczyszczenia.

Nowy system płatności (podatków) powinien obejmować opłatę za emisje (zrzuty) zanieczyszczeń:

W granicach normy (normy);

w granicach między normą a limitem;

powyżej ustalonego limitu.

Opłata za zanieczyszczenie środowiska w ramach normy powinna być opłatą za prawo do korzystania z potencjału asymilacyjnego terytorium. Ilość zanieczyszczeń emitowanych przez przedsiębiorstwa w granicach normy nie powinna przekraczać ustalonego limitu emisji tych substancji na danym terenie. Opłata ta powinna później przekształcić się w podatek ekologiczny i być wykorzystana na społeczno-gospodarczy rozwój społeczeństwa. Inne rodzaje opłat należy przesyłać do funduszy ekologicznych i wykorzystywać na cele środowiskowe.

W idealnym przypadku system odpłatnego korzystania z przyrody powinien obejmować zarówno płatności, jak i podatki. Podatek powinien być ustalany dla emisji (zrzutów) zanieczyszczeń w granicach normy, a opłat za emisje (zrzuty) – w granicach pomiędzy normą a limitem i powyżej ustalonego limitu. Podatek ekologiczny powinien być rodzajem zapłaty za wykorzystanie potencjału asymilacyjnego terytorium, nakładanym w budżecie i wykorzystywanym na potrzeby społeczno-gospodarcze społeczeństwa.

Należy pamiętać, że w gospodarce rynkowej motywem napędowym i definiującym celem produkcji, przy innych niezmiennych warunkach, jest uzyskanie maksymalnego zysku. Ostatecznie praktycznie wszystkie decyzje gospodarcze podlegają temu celowi. W konsekwencji, jeśli nie stworzymy mechanizmu ekonomicznego, który adekwatnie odzwierciedli szkody wynikające z zanieczyszczenia środowiska w działalności gospodarczej przedsiębiorstw, to relacje rynkowe przyczynią się do niszczenia środowiska naturalnego. Dlatego podatek i opłaty za zanieczyszczenie środowiska powinny być stopniowo podnoszone do optymalnego poziomu, przy jednoczesnym obniżeniu innych rodzajów podatków.

Dalsza poprawa regulacji ekonomicznej gospodarki przyrodą polega na wprowadzeniu opłat za zanieczyszczenia, które wpływają na globalne zmiany klimatyczne (CO2), niszczą warstwę ozonową Ziemi itp. Na te substancje należy ustanowić specjalny podatek ekologiczny. Wysokość tego podatku (lub płatności) można ustalić:

· na podstawie określonych społecznie niezbędnych kosztów likwidacji tych substancji lub ich zastąpienia (to ostatnie dotyczy substancji zubożających warstwę ozonową);

· na podstawie uzgodnionego standardu ustanowionego przez społeczność światową.

Oczywistym jest, że w przyszłości społeczność światowa przejdzie do kwot emisji per capita zanieczyszczeń, które wpływają na globalne zmiany w biosferze i nałożenie podatku na te substancje.

W ostatnim czasie za granicą szczególną uwagę zwrócono na tzw. „zielone” podatki. Tak więc w 1989 roku Kongres USA nałożył podatek na sprzedaż chlorofluorowęglowodorów niszczących warstwę ozonową (CFC) w celu stopniowego wycofywania tych produktów. Najczęściej stosowane CFC podlegają opodatkowaniu w wysokości 3,02 USD/kg, a do 1999 r. podatek wzrósł do 10,8 USD/kg. Wiele krajów wprowadziło podatki energetyczne (podatek od benzyny, cła na importowaną ropę oraz od zawartości węgla w paliwach stałych). W 1990 r. w ramach programu badawczego zbadano wpływ wprowadzenia podatku węglowego od 11 USD/t w 1991 r. do 1111 USD/t w 2000 r. Wprowadzenie zielonych podatków jest szeroko dyskutowane w UE, gdzie pomysł wprowadzenia obu wspólnych podatków dla krajów UE w sprawie emisji dwutlenku węgla oraz ich wprowadzenie przez poszczególne kraje, takie jak Belgia, Dania, Francja i Niemcy. Jednak mniej zamożne kraje obawiają się, że uzgodniony podatek będzie zbyt wysoki, zagrażając ich wzrostowi gospodarczemu, podczas gdy Holandia obawia się, że podatek będzie zbyt niski. Należy zauważyć, że podatki węglowe zostały wprowadzone na początku lat 90. w Finlandii, Holandii i innych krajach. W Rosji wprowadzenie tego podatku (opłaty) jest na etapie badań metodologicznych.

Należy wziąć pod uwagę, że opłata za zanieczyszczenie środowiska za granicą ma istotne cechy. W Holandii opłaty za zanieczyszczenie wody są ustalane zarówno dla bezpośrednich, jak i pośrednich źródeł zanieczyszczenia. Płatności są obliczane na podstawie całkowitego poboru zanieczyszczeń i całkowitego kosztu oczyszczania. We Francji zanieczyszczający podlegają opłatom, a firmy instalujące sprzęt do oczyszczania otrzymują dotacje. Opłaty za zanieczyszczenia w Niemczech opierają się na kosztach zapobiegania szkodom spowodowanym zanieczyszczeniem lub kosztach programów wdrażania środków ochrony środowiska. Dzięki wprowadzeniu w Niemczech podatku od CO 2 do 2005 roku planowane jest ograniczenie emisji tlenków węgla do atmosfery o 25%. Podatek ten dotknie głównie dużych producentów energii i pojazdów mechanicznych. Generalnie w UE zasada „zanieczyszczający płaci” jest jedną z głównych zasad realizacji polityki ochrony środowiska od 1972 r., a od 1986 r. stała się aktem ustawodawczym w UE, zgodnie z którym zanieczyszczający płaci koszty środków zapobiegających zanieczyszczeniu środowiska. W Japonii, na mocy przyjętej w 1970 roku ustawy o kontroli zanieczyszczenia powietrza, istnieje system rekompensaty pieniężnej za szkody na zdrowiu ofiar zanieczyszczenia, którą płacą właściciele zanieczyszczających przedsiębiorstw. Wszelkie środki, które tworzą dodatkowe obciążenia dla środowiska, są opodatkowane w Szwajcarii, a środki zmniejszające takie obciążenia są wspierane przez dotacje. Z punktu widzenia ochrony środowiska duże znaczenie ma podatek od ochrony gleb, który wszedł w życie w Austrii w 1986 r. i jest pobierany w formie podatku od stosowania nawozów mineralnych.

Jeśli chodzi o metodologię ustalania opłat za usuwanie odpadów, to również wymaga poprawy. Odpady toksyczne i niebezpieczne powinny być przechowywane, przetwarzane lub niszczone wyłącznie przez wyspecjalizowane, uprawnione przedsiębiorstwa. Opłata za ich umieszczenie powinna być taka, aby zwracać koszty tych przedsięwzięć, zapewniać niezbędny poziom zysku i bezpieczeństwo środowiskowe procesu.

Jednocześnie ekonomiczne standardy płatności za wywóz odpadów w ramach limitu mogą być opracowane na podstawie kosztów:

· na składowanie (zakopywanie, składowanie) odpadów z przedsiębiorstw i całego regionu;

do wykorzystania odpadów;

· rozwój i tworzenie technologii niskoodpadowych.

Jednocześnie konieczna jest poprawa polityki podatkowej w zakresie świadczenia korzyści przedsiębiorstwom wykorzystującym odpady. W tym zakresie na uwagę zasługują doświadczenia Niemiec i innych krajów, gdzie jako forma kontroli odpadów ustalana jest opłata (podatek) za opakowanie.

Obecny system płatności w Rosji należy uzupełnić płatnościami za inne rodzaje szkodliwych skutków dla środowiska (hałas, wibracje, zanieczyszczenie termiczne, narażenie na promieniowanie, zanieczyszczenie bakteriologiczne itp.). Taka opłata jest stosowana w niektórych regionach Rosji (na przykład opłata za hałas i zanieczyszczenie bakteriologiczne w regionie Niżny Nowogród) i wraz z rozwojem metodologii jej stosowania zostanie wprowadzona w całym kraju.

Tak więc, zgodnie z ustawą federalną z dnia 10 stycznia 2002 r. „O ochronie środowiska” (art. 16), zidentyfikowano następujące rodzaje negatywnego wpływu na środowisko, które są płatne.

Rodzaje negatywnego wpływu na środowisko obejmują:

Emisje zanieczyszczeń i innych substancji do powietrza atmosferycznego;

· zrzuty zanieczyszczeń, innych substancji i mikroorganizmów do jednolitych części wód powierzchniowych, podziemnych i zlewni;

zanieczyszczenie podłoża, gleby;

umieszczanie odpadów produkcyjnych i konsumpcyjnych;

· zanieczyszczenie środowiska hałasem, ciepłem, oddziaływaniem elektromagnetycznym, jonizującym i innymi rodzajami oddziaływań fizycznych;

Inne rodzaje negatywnego wpływu na środowisko.

Należy zauważyć, że opłata za zanieczyszczenie środowiska nie zwalnia podmiotów prowadzących działalność gospodarczą i inną z realizacji działań na rzecz ochrony środowiska i odszkodowań za szkody w środowisku.

Ponieważ obciążenie środowiska w Rosji pozostaje dość wysokie w przewidywalnym okresie, konieczne jest coraz większe zaostrzanie limitów i ograniczeń środowiskowych. Pytanie brzmi, jakie instrumenty należy zaangażować we wdrażanie zielonej gospodarki? Jak pokazują doświadczenia prac środowiskowych w Stanach Zjednoczonych i innych krajach, szczególną rolę w tym procesie odgrywa sprzedaż praw do zanieczyszczeń. Na przykład Stany Zjednoczone przeszły na handel pozwoleniami na emisję lub handlem nadwyżkami redukcji emisji począwszy od 1984 roku. Istotą tego podejścia jest to, że firma, której udało się zredukować całkowitą emisję zanieczyszczenia w swoim przedsiębiorstwie poniżej ustalonego dla niej poziomu , ma prawo sprzedawać nadwyżki redukcji emisji np. sąsiedniej firmie w regionie lub wykorzystywać je do renowacji lub rozszerzenia własnej produkcji. Takie podejście zmniejsza całkowitą emisję zanieczyszczeń przy niższych kosztach, zwiększa autonomię firmy w decydowaniu o strategii redukcji emisji, a także stymuluje inwestycje w lepszy sprzęt do oczyszczania.

Polityka handlu nadwyżkami redukcji emisji opiera się na procedurze kompensacyjnej oraz tzw. „zasadzie bańki” lub „zasadzie bańki”. W tym przypadku źródłem zanieczyszczenia nie jest pojedyncza rura, ale wszystkie przedsiębiorstwa jako całość lub nawet grupa przedsiębiorstw w określonym regionie. Na pewnym terytorium ustala się ogólny dopuszczalny poziom emisji dla danego zanieczyszczenia, tj. zakłada się, że przedsiębiorstwa są zlokalizowane niejako pod „regionalną” kopułą, w której muszą wytrzymać określoną ilość emisji w w celu spełnienia norm środowiskowych. W ramach tej dopuszczalnej wielkości emisje z poszczególnych rur są określane przez same przedsiębiorstwa. Takie podejście oznacza również odrzucenie jednolitych wymagań technicznych dla źródeł zanieczyszczeń i pozwala przedsiębiorstwom na wybór różnych sposobów osiągnięcia ogólnego standardu emisyjnego poprzez przejście na czystsze paliwo, zastąpienie technologii, zmianę profilu produkcji, zmniejszenie jej wielkości lub nawet zamknięcie najbardziej brudne branże.

Metoda ta, zastosowana w istniejących przedsiębiorstwach, stymuluje wewnątrz- i międzyprodukcyjny podział pracy, stwarzając tym samym możliwość obniżenia całkowitych kosztów środowiskowych. „Zasada bańki” zapewnia również, że przedsiębiorstwa, które znalazły skuteczne i niedrogie metody kontroli zanieczyszczeń, mogą utrzymać emisje poniżej ustalonego standardu. Dzięki temu inne przedsiębiorstwa, dla których walka z emisją jest droższa, mogą nadal zanieczyszczać środowisko, ale w granicach regionalnych. W efekcie łączne koszty osiągnięcia limitu regionalnego są mniejsze, niż gdyby przedsiębiorstwa osiągnęły go samodzielnie. Tym samym całkowita ilość zanieczyszczeń w regionie pozostaje taka sama lub nawet spada.

Takie podejście jest zgodne z głównymi zapisami zazieleniania gospodarki w Rosji, zgodnie z którymi lokalizowanie nowych obiektów na obszarach o zwiększonym obciążeniu środowiska jest możliwe tylko wtedy, gdy towarzyszy temu bardziej znaczące ograniczenie emisji z istniejących przedsiębiorstw.

Należy zauważyć, że takie metody nie mają charakteru czysto rynkowego w tym sensie, że zasady ich stosowania są ustalane przez państwo, a podstawą pozostaje poziom norm środowiskowych. Ich elementem rynkowym jest to, że firmy mogą sprzedawać sobie „nadwyżkę” zanieczyszczeń, co oznacza, że dla jednej firmy może być bardziej opłacalne kupowanie zanieczyszczeń „ocalonych” przez inną firmę w zamian za zainstalowanie dodatkowego sprzętu do oczyszczania. Na przykład do połowy lat 80. łączne oszczędności ze wszystkich „baniek” w Stanach Zjednoczonych wyniosły ponad 1 mld USD.Średnio dla przedsiębiorstwa oszczędności wynikające z zastosowania tej metody wyniosły 3 mln USD w porównaniu z funduszami, które będą potrzebne do osiągnięcia standardów. Istnieją specjalne „banki”, w których nadmiar zanieczyszczeń zmniejszony poniżej ustalonego standardu może być gromadzony w celu wykorzystania w przyszłości w tych samych przedsiębiorstwach lub sprzedany innym firmom.

Główne przepisy tego podejścia można stosować zarówno do emisji do powietrza, jak i do regulacji zrzutów do zbiorników wodnych.

Inne podejście dotyczy głównie nowych przedsiębiorstw lub modernizacji istniejących. Do ich uruchomienia na terenach uprzemysłowionych wymagane jest, aby przedsiębiorcy w ramach rekompensaty za wyrządzone szkody ograniczyli zanieczyszczenia w jednym z funkcjonujących przedsiębiorstw w ilości odpowiadającej wprowadzeniu nowego źródła zanieczyszczeń. Zatem procedura kompensacji emisji polega na handlu nadwyżkami ich redukcji między przedsiębiorstwami, pod warunkiem, że nadwyżki te z nadwyżką rekompensują emisje przedsiębiorstwa, które je kupiło.

Polityka handlu zanieczyszczeniami obejmuje również stosowanie metody, zgodnie z którą firma unikająca instalowania własnego sprzętu do oczyszczania musi pokryć część kosztów takiego sprzętu zainstalowanego w przedsiębiorstwach innych firm. Do początku lat 90. w Stanach Zjednoczonych zawarto ponad 10 000 takich transakcji.

Oczywiście za pomocą instrumentów ekonomicznych cele środowiskowe przekładane są na płaszczyznę miary ekonomicznej i włączane do ogólnego systemu interesów ekonomicznych gospodarowania przyrodą. Na przykład koszty zanieczyszczenia, które są zewnętrzne dla użytkownika przyrody, który zanieczyszcza, a inni ponoszą szkody, przelicza się na koszty wewnętrzne, ponieważ za każdą jednostkę emisji trzeba zapłacić. W tych warunkach rynek zmusza producenta do rozważenia kosztów i wybrania najbardziej efektywnej opcji. Jeśli jednak przedsiębiorstwa zaczną handlować między sobą pozwoleniami na emisję, to znika kwestia ustalania indywidualnych limitów, a wystarczy ograniczyć się do ustalenia norm jakości środowiska.

Kolejną szansą na osiągnięcie założonych celów środowiskowych jest powiązanie korzystania z zasobów środowiska z posiadaniem bezpiecznych praw do korzystania ze środowiska. Prawo do uwolnienia do środowiska jest określone w: ta sprawa w formie pozwoleń i certyfikatów środowiskowych, a wielkość emisji regulowana jest liczbą wydanych pozwoleń. Tym samym użytkownik zasobów naturalnych, który chce mieć pozwolenie na emisję, musi posiadać odpowiednią liczbę koncesji. W miarę sprzedaży licencji dany producent może uzyskać ich wystarczającą ilość na rynku, zamiast sprzedawać prawa do zanieczyszczania, które nie są już potrzebne. Wraz z wprowadzeniem takiego systemu należałoby rozdysponować licencje wśród potencjalnych zanieczyszczających, czego można dokonać w szczególności poprzez aukcję. Jednocześnie licencje przekazywane są użytkownikom o najwyższej wypłacalności. Jednak takie podejście nie zawsze jest akceptowalne dla przedsiębiorstw, które już obsługują określone jednostki procesowe. Ponadto istnieje egzystencjalne zagrożenie dla istniejących firm, jeśli nie mogłyby one uzyskać takich licencji lub gdyby mogły, ale tylko za bardzo wysoką cenę.

W tym przypadku można zastosować metodę, zgodnie z którą licencje powinny być wydawane zanieczyszczającym przedsiębiorstwom proporcjonalnie do rzeczywistego (lub dozwolonego) poziomu zanieczyszczeń w określonym początkowym momencie, a redystrybucja limitów może nastąpić poprzez obrót na rynku . Ponieważ licencje są wydawane tylko w dozwolonym zakresie, gwarantowana jest zgodność z całkowitą ilością zanieczyszczeń. Aby pokryć koszty w ograniczonej wysokości, warto zastosować podejście użytkowników zasobów naturalnych do deklarowania swoich emisji, podobne do deklaracji podatku dochodowego (zauważ, że takie podejście jest już praktykowane w UE).

Należy jednak wziąć pod uwagę, że struktury rynkowe mogą uniemożliwić efektywny handel prawami do zanieczyszczeń. W rezultacie istnieje zachęta do zmniejszania ilości zanieczyszczeń, tak aby wynikające z tego koszty były niższe niż cena licencji.

Użytkownicy, którzy nie mogą w równym stopniu zredukować swoich emisji, muszą zakupić dodatkowe certyfikaty. W ten sposób można zapewnić redukcję zanieczyszczeń bez konieczności indywidualnego sprawdzania każdej instalacji pod kątem jej przyjęcia do eksploatacji.

Rozważmy sytuację typową dla Rosji, kiedy państwo jest właścicielem praw do emisji. W tym przypadku państwo poprzez system licencji, limitów i kwot daje przedsiębiorstwom możliwość emisji zanieczyszczeń, uiszczając za to opłatę. Państwo może następnie sprywatyzować niektóre licencje na zanieczyszczenia lub je wydzierżawić. Dlatego niezależnie od tego, jaki warunek początkowy został ustalony (albo prawa do zanieczyszczeń są rozdzielane między przedsiębiorstwa zgodnie z praktyką amerykańską, albo początkowo państwo jest posiadaczem praw do zanieczyszczeń - praktyka Rosji), wprowadzenie możliwości handlu zanieczyszczeniami koncesji i konsolidacja prawna tej procedury prowadzi do powstania systemu rynku regulującego obciążenie środowiska. Kontrahentami tego systemu mogą być:

1. Właściciel pozwolenia na zanieczyszczenie. Właściciele dzielą się na:

a) samozatrudnionych i zanieczyszczających środowisko;

b) wynajmie;

c) zamrożenie go w celu ograniczenia szkodliwego wpływu na środowisko. Obejmuje to również organizacje publiczne profil ekologiczny, umarzanie tych licencji w celu zmniejszenia obciążenia środowiska;

· d) właściciel określonego zestawu licencji (państwo, organ samorządu terytorialnego, firma leasingowa-bank, fundusz itp.), licencji leasingowych lub korzystania z systemu opłat za zanieczyszczenia.

2. Dzierżawca koncesji, który z reguły stanowi mniej lub bardziej znaczące źródło zanieczyszczeń.

1. Przedsiębiorca, który płaci za zanieczyszczenia po emisji.

2. Niezależny organ zajmujący się wydawaniem licencji dla każdego terytorium.

3. Organy nadzorcze i arbitrażowe, które monitorują przestrzeganie warunków licencjonowania i gwarantują przestrzeganie praw kontrahentów systemu. Jednocześnie w systemie powstają stosunki własnościowe dla licencji, stosunki najmu, stosunki kupna i sprzedaży, a także stosunki dotyczące wykorzystania możliwości zanieczyszczenia bez licencji, nawiązania stosunków najmu z właścicielem licencji.

Rozważmy takie instrumenty ekonomiczne, które obejmują faktyczne koncesje na emisję, opłaty leasingowe za prawo do użytkowania koncesji oraz opłaty za emisje dokonywane przez przedsiębiorstwa na rzecz właściciela koncesji. Kolejność działania tego systemu kontroli emisji może być następująca.

Początkowo określa się dopuszczalną wielkość emisji dla każdego konkretnego terytorium. Na tym etapie można wyjść z potencjału ekologicznego terytorium lub wziąć pod uwagę krytyczne obciążenia stanu systemu ekologicznego i gospodarczego. Następnie na tę kwotę wydawane są licencje, które mogą być następnie redystrybuowane pomiędzy kontrahentami opisanego powyżej systemu.

Powstaje pytanie, skąd wziąć środki na wyrównanie szkód dla odbiorców i na realizację programów środowiskowych?

Istnieją dwie możliwości. Po pierwsze, wprowadzenie specjalnego podatku od nieruchomości, wraz z dotychczasowym, który płacą właściciele koncesji (np. jako procent wielkości emisji dopuszczonych koncesją). Jednak ten sposób opodatkowania będzie stymulował jak najpełniejsze wykorzystanie licencji, co nie jest do końca pożądane z punktu widzenia celów stopniowej redukcji emisji. Dlatego wskazane jest zastosowanie innej metody, której istota polega na tym, że wraz z opisanym powyżej systemem stosunków gospodarczych wprowadzana jest dodatkowa opłata za ochronę i reprodukcję środowiska – opłata za wykorzystanie potencjału asymilacyjnego terytorium. Wskazane jest wprowadzenie tych płatności zgodnie z rodzajem płatności obecnie stosowanych w Rosji, gdy wstępnie określa się wymaganą kwotę inwestycji (kosztów) na wdrożenie środków ochrony środowiska na rozpatrywanym terytorium, a następnie koszty te rozdziela się między zanieczyszczających proporcjonalnie do ich wpływu na środowisko. W efekcie przedsiębiorstwo musi posiadać licencję, dzierżawę lub umowę z właścicielem koncesji na prawo do emisji, a także uiszczać opłaty za zanieczyszczenia. Tym samym wraz z rozwojem rynku pozwoleń na emisję powstaje system gromadzenia środków na realizację działań z zakresu ochrony środowiska. Taki system powiązań gospodarczych w zakresie wykorzystania potencjału asymilacyjnego środowiska przyrodniczego można porównać z systemem handlu jakimikolwiek innymi surowcami czy produktami. Ponadto można zapewnić specjalne mechanizmy zmniejszania treści licencji w momencie jej odsprzedaży. W tym celu można ustawić pewien standard, na przykład 0,1. Wówczas kupując prawo do emisji 1 tony określonego zanieczyszczenia, kupujący może wyemitować tylko 0,9 t. Optymalizacja gospodarowania przyrodą za pomocą relacji rynkowych. Zadaniem jest zapewnienie określonej redukcji emisji w ustalonych granicach, a co za tym idzie poprawa sytuacji środowiskowej przy minimalnym poziomie kosztów. Ekonomicznym warunkiem powstania takiego rynku, jak już wspomniano, jest różny poziom kosztów jednostkowych dla przedsiębiorstw w celu zmniejszenia tego samego składnika zanieczyszczającego. W przyszłości system płatności za emisje powinien zostać zmodyfikowany i powiązany z normami dla określonych technologii i rodzajów produkcji. Do wdrożenia takiego systemu w praktyce wymagane jest:

· przeprowadzanie certyfikacji środowiskowej technologii i gałęzi przemysłu, wskazującej rzeczywiste i potencjalne emisje, pod warunkiem osiągnięcia standardów światowych;

· techniczne ponowne wyposażenie przedsiębiorstw z określeniem terminu i niezbędnych środków finansowych na osiągnięcie tych standardów.

Planowane jest również wprowadzenie handlu limitami emisyjnymi pomiędzy przedsiębiorstwami, pod warunkiem przestrzegania na danym terenie norm bezpieczeństwa środowiskowego. Handel limitami szkodliwych skutków powinien odbywać się pod kontrolą organów ochrony środowiska i przy ich udziale poprzez wykupienie części limitów od zanieczyszczających kosztem funduszy ekologicznych w celu finansowego uregulowania rynku tego typu usług. Przy subsydiowaniu przedsiębiorstw z tytułu takich obniżek należy brać pod uwagę rynkowe stawki opłat za zanieczyszczenie. Produktywność prawa do korzystania z zasobów środowiska i prawa do zanieczyszczania wynika z zainwestowania tego kapitału, który jest przez nie zbędny. Doświadczenia we wprowadzaniu ekonomicznych instrumentów ochrony środowiska, w szczególności opłat za zanieczyszczenia za granicą i w Rosji w ciągu ostatnich 10 lat, sugerują, że mechanizm handlu uprawnieniami do zanieczyszczenia środowiska oraz umowy kompensacyjne za zarządzanie emisją zanieczyszczeń może być stosowany zarówno na rynku krajowym oraz w praktyce międzynarodowej. Przepis ten można zilustrować przykładem międzynarodowej regulacji emisji gazów cieplarnianych opartej na handlu prawami do zanieczyszczeń. Stało się to szczególnie istotne po Konferencji ONZ w sprawie zmian klimatu w Kioto (grudzień 1997), podczas której społeczności światowej po raz pierwszy udało się uzgodnić wzajemnie akceptowalne zobowiązania ilościowe do ograniczenia i zmniejszenia wielkości antropogenicznych emisji gazów cieplarnianych (które są oparte na na dwutlenek węgla, metan, związki azotu).

Istota tego podejścia jest następująca: kraje rozwinięte, podobnie jak kraje o gospodarkach w okresie przejściowym, zobowiązały się do redukcji emisji gazów cieplarnianych, a jako punkt wyjścia ( Poziom podstawowy) przyjmuje się za 1990 r. Do 2000 r. kraje, które przystąpiły do Konwencji, muszą zredukować swoje emisje do poziomu wyjściowego. Np. do 2008 roku Stany Zjednoczone zobowiązane są do redukcji zanieczyszczenia powietrza o 3%, kraje UE - o 8%, Japonia - o 6%. Według prognoz w dającej się przewidzieć przyszłości Rosja nie wykorzysta w pełni swoich kwot iw 2010 roku emisje tego kraju wyniosą tylko 92-96% poziomu z 1990 r. W tych warunkach istnieje realna możliwość handlu niewykorzystanymi kwotami na szklarnie. emisje gazu w ilości 250 mln ton rocznie przy cenie rynkowej jednej tony 10 USD. Sprzedając kwoty emisji gazów cieplarnianych związanych z ociepleniem klimatu krajom zanieczyszczającym, Rosja może otrzymać co najmniej 18 miliardów dolarów w samym tylko okresie do 2005 r. Wolumen takich transakcji do poziomu z 2008 r., według obliczeń, może wzrosnąć do -22,9 miliardów dolarów.W ten sposób Rosja może rocznie otrzymać do 5 miliardów dolarów na światowym rynku sprzedaży kwot na emisję gazów cieplarnianych do atmosfery, zasady zrównoważonej gospodarki leśnej itp. Wykorzystanie relacji rynkowych w światowej praktyce gospodarczej jest ważny czynnik przyczynianie się do osiągania standardów środowiskowych efektywny sposób. Zalecenia Organu Wykonawczego Konwencji w sprawie Transgranicznych Zanieczyszczeń na Dalekie Odległości wyraźnie stwierdzają, że główny nacisk należy położyć na metody i mechanizmy ekonomiczne jako wiodące środki zwalczania emisji transgranicznych. Szczególną rolę w tym, jak pokazuje doświadczenie prac środowiskowych w wielu obcych krajach, odgrywa sprzedaż praw do zanieczyszczania. Z punktu widzenia regulacji globalnych procesów środowiskowych, np. ograniczania emisji CO 2 wpływających na zmiany klimatu, podejście „zeroemisyjne” może być stosowane, gdy emisje państwa lub odrębnego regionu są porównywane z możliwościami ich terytorium asymilować i neutralizować te emisje. Rosja, a zwłaszcza jej część azjatycka z dużym potencjałem lasów syberyjskich do neutralizacji emisji CO 2 nie przekracza kwoty warunkowej, która jest kształtowana według tego kryterium. Szereg stanów, takich jak Stany Zjednoczone, Niemcy i niektóre inne, już znacznie przekroczyło swój „kwot” zarówno pod względem zużycia tlenu z ekosystemu światowego na jednostkę powierzchni pokrytej lasami, jak i biorąc pod uwagę ich emisje i inne wpływy antropogeniczne na środowisko. Jednak kraje te, ze względu na swoje zwiększone zobowiązania środowiskowe wobec społeczności światowej, są zainteresowane redystrybucją środków w celu znalezienia skutecznych międzypaństwowych mechanizmów regulowania globalnych problemów w oparciu o zasadę „koszt-korzyść”. Zagraniczne państwa wykazują zainteresowanie i gotowość ze swojej strony do alokacji niezbędnych inwestycji i wypłat odszkodowań w przypadku zapewnienia przez Rosję takiej redukcji szkodliwych emisji, w szczególności CO 2 , która uwzględniałaby interesy zagranicznych partnerów w wypełnianiu ich warunków środowiskowych. obowiązki. Takie podejście, naszym zdaniem, można wdrożyć w postaci następujących kroków:

1. Przeprowadzenie oceny środowiskowej i ekonomicznej obecnego poziomu emisji CO 2 w Rosji.

2. Określenie przedmiotów regulacji i działań priorytetowych (doskonalenie technologii, zmiana struktury produkcji i zużycia, oszczędność energii itp.) mających na celu ograniczenie tych emisji.

3. Ocena niezbędnych kosztów działań priorytetowych z uwzględnieniem ich etapów.

4. Określenie skuteczności dla państw – uczestników projektu działań na rzecz redukcji emisji CO 2 według kryterium „koszt-korzyść”.

5. Opracowanie rekomendacji w zakresie ekonomicznego uregulowania redukcji emisji, w tym opłat za zanieczyszczenia i środków kompensacyjnych (np. zalesianie), handlu uprawnieniami do emisji, środków dotacji państwowych, w tym świadczenia pomocy technicznej, know-how itp.

Wzrost kosztów dla każdej kolejnej jednostki redukcji emisji stwarza ekonomiczne przesłanki dla międzypaństwowej regulacji przepływów transgranicznych i emisji CO 2 . Dopłaty odszkodowawcze w ramach zakupu i sprzedaży certyfikatów środowiskowych mogą również przybrać formę dostarczania know-how, nowoczesnych technologii i urządzeń przyjaznych środowisku, doświadczenia menedżerskiego itp. W takim systemie relacji rynkowych sama giełda mobilizuje transfer finansowy z krajów, w których redukcja emisji do środowiska jest stosunkowo droga, do krajów, w których redukcja emisji jest tańsza. Przypuszczalnie taki „strumień” popłynie z Europy Zachodniej do Europy Wschodniej. W tych warunkach, wybierając skuteczną polityczną i strategia ekonomiczna w zakresie ograniczania transportu transgranicznego kraje zagraniczne mogą zapewnić bardziej znaczącą redukcję SO 2 , NO x , CO 2 poprzez zastosowanie nowych technologii, dotacji i innych narzędzi na poziomie międzypaństwowym.

Mechanizm wymiany zobowiązań do redukcji zanieczyszczeń powinien obejmować „kursy wymiany”, ponieważ koszt zapobiegania zanieczyszczeniom różni się w zależności od kraju. Podstawą tych cen może być kalkulacja strat ekonomicznych spowodowanych zanieczyszczeniem środowiska. Istnieje wiele możliwości wymiany uprawnień do emisji pomiędzy poszczególnymi krajami, przy czym konieczne jest obserwowanie zróżnicowania kosztów.

1.4 Szkodliwe skutki, za które obowiązują opłaty

Procedura zatwierdzona dekretem nr 632 przewiduje pobieranie opłat za następujące rodzaje szkodliwych oddziaływań na środowisko:

Emisja zanieczyszczeń do atmosfery ze źródeł stacjonarnych i mobilnych;

· zrzut zanieczyszczeń do wód powierzchniowych i podziemnych;

utylizacja odpadów;

Inne rodzaje szkodliwych skutków (hałas, wibracje, efekty elektromagnetyczne i radiacyjne itp.).

Odpłatność za negatywny wpływ na środowisko ustalana jest zarówno dla stacjonarnych, jak i mobilnych źródeł zanieczyszczeń. Źródła stacjonarne obejmują obiekty trwale połączone z gruntem (kotłownie, zakłady produkcyjne emitujące (odprowadzające) zanieczyszczenia itp.). Źródłami mobilnymi są na przykład pojazdy (samochody, autobusy, samoloty lub statki itp.).

Istota środowiska, rodzaje i źródła jego zanieczyszczenia. Tryb pobierania i naliczania opłat za zanieczyszczenie środowiska i wywóz odpadów. Finansowanie działań środowiskowych. Poprawa systemu płatności środowiskowych w Rosji.

praca semestralna, dodana 17.12.2013

Charakterystyka naturalne warunki terytorium. Ocena wpływu przedsiębiorstwa na środowisko. Obliczanie opłaty za zanieczyszczenie środowiska w oczyszczalni ścieków Zavodskie Seti LLC, położonej w dzielnicy Avtozavodsky miasta Niżny Nowogród.

praca semestralna, dodana 12.11.2012

Zanieczyszczenie środowiska i organizacja działań ochronnych mających na celu ratowanie przyrody. Jedność biosfery i całego środowiska. Rozmieszczenie na Ziemi człowieka jako gatunku biologicznego. Światowy problemy środowiskowe nowoczesność.

prezentacja, dodano 29.03.2014

Główne obiekty zanieczyszczenia środowiska. Zanieczyszczenia fizyczne związane ze zmianami parametrów fizycznych, temperaturowo-energetycznych, falowych i radiacyjnych środowiska. Proces postępującej akumulacji metali w środowisku.

prezentacja, dodano 28.03.2015

Rozwój współczesnej cywilizacji technologicznej. Bezpośrednie i pośrednie, zamierzone i niezamierzone oddziaływania na przyrodę. Zanieczyszczenia chemiczne i antropogeniczne środowiska. Oddziaływanie na hydrosferę i litosferę. Zanieczyszczenie powietrza.

streszczenie, dodane 22.10.2012

Charakterystyka zanieczyszczenia środowiska jako globalnego problemu ludzkości. Badanie przyczyn zanieczyszczenia zasobów wodnych (mineralnych, organicznych, biologicznych i bakteryjnych), atmosfery, gleby. Środki stosowane w celu ochrony środowiska.

streszczenie, dodane 17.02.2010

Obliczanie strefy zanieczyszczenia wód powierzchniowych ze zrzutu Ścieki. Oznaczanie stężeń zanieczyszczeń w postaci zawiesin. Specyfika płatności przedsiębiorstwa za zanieczyszczenie środowiska: wprowadzanie odpadów produkcyjnych do rzeki i do atmosfery.

prace kontrolne, dodano 06.05.2013